Ge Vernova Inc(GEV)股票7月2日盘中下跌3.68%:投资者必看的核心信息

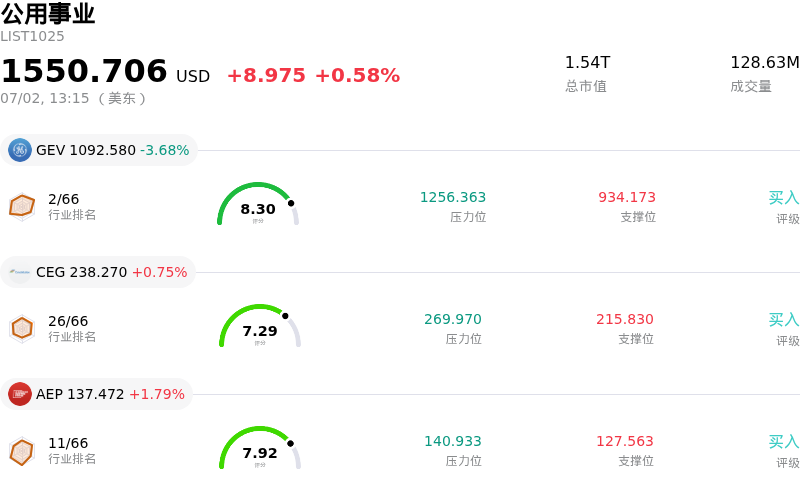

Ge Vernova Inc (GEV) 盘中下跌3.68%, 所属行业公用事业上涨0.58% ,公司涨幅跑输行业涨幅,行业成交额前三股票 Ge Vernova Inc (GEV) 下跌 3.68%;Constellation Energy Corp (CEG) 上涨 0.75%;美国电力 (AEP) 上涨 1.79%。

今日是什么导致了Ge Vernova Inc(GEV)股价下跌?

GE Vernova (GEV) 股票的日内下跌和波动加剧,代表了在经历了一轮异常强劲、动能驱动的暴涨后的战术性歇息和获利回吐。得益于人工智能基础设施的长期繁荣,在对其重型燃气轮机和电气化解决方案激增的需求推动下,该股近期飙升至历史新高。然而,这种快速上涨已将 GEV 的估值推高至溢价倍数,其远期市盈率已超过60倍。在这一水平上,市场已经消化了其未来数年无懈可击的业务执行预期,这使得该股在市场整体情绪发生转变时,极易受到获利回吐的影响。

此外,指数驱动型买盘的耗尽也对该股构成了压力。GEV 近期被纳入包括拉塞尔前50指数(Russell Top 50)在内的重要基准指数,引发了大规模的机构买盘,从而推高了其在6月下旬的峰值。随着这种被动指数重组阶段目前已基本完成,直接的技术性利好因素已经消退。机构投资者正在将注意力重新转移到基本面的执行情况上,导致部分投资者在今年以来录得巨大涨幅后锁定收益,这自然会带来下行压力和日内波动。

至关重要的一点是,在分析该公司未来的发展路径时,执行风险正成为投资者更为关注的问题。尽管 GE Vernova 拥有超过1600亿美元的庞大积压订单,但将这些积压订单转化为已实现的收入和利润率扩张仍是一个复杂的挑战。公用事业规模的电气化项目正日益受到外部电网限制的瓶颈制约,包括区域公用事业并网排队中长达数年的等待时间。有关 AI 数据中心巨大电力需求的监管摩擦,也让人对积压订单能以多快的速度成功变现产生了质疑。

此外,该公司风电部门的持续亏损仍是其业务上的拖累。与蓬勃发展的燃气发电和电气化部门不同,风电部门正受制于投入成本通胀、陆上风机交付量减少以及成本高昂的历史遗留海上项目债务。管理层预计该部门在2026财年的税息折旧及摊销前利润(EBITDA)损失将达到约4亿美元,这仍然是一个根本性的阴霾,限制了公司近期的利润率扩张,使得当前的估值倍数扩张难以维持在现有水平变得十分困难。

Ge Vernova Inc(GEV)技术分析

Ge Vernova Inc (GEV) 技术面来看,MACD(12,26,9)数值34.091,处于买入状态,RSI数值59.725处于中性状态,Williams%R数值14.942处于超买状态,注意关注。

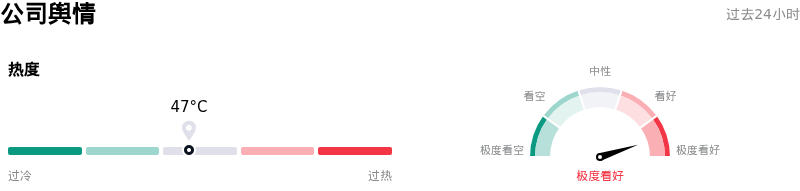

Ge Vernova Inc(GEV)媒体舆情

Ge Vernova Inc (GEV) 公司舆情热度来看,当前热度47,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于极度看好状态。

Ge Vernova Inc(GEV)基本面分析

Ge Vernova Inc (GEV) 处于公用事业行业,最新年度营业收入$38.07B,处于行业2,净利润$4.88B,处于行业4。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$1206.74,最高价为$1424.00,最低价为$836.00。

关于Ge Vernova Inc(GEV)的更多详情

公司特定风险:

- 风电业务板块亏损赤字:风电业务部门仍是公司整体利润率和现金流的主要拖累。由于持续的投入成本通胀、陆上风机交付量下滑以及昂贵的海上项目履约义务,管理层预计2026财年该部门仍将面临约4亿美元的巨额EBITDA亏损。

- 电网并网与积压订单执行瓶颈:消化公司高达1630亿美元的巨额积压订单极易受到公用事业级电气化瓶颈的制约,其中包括区域电网并网排队中长达数年的等待时间,以及针对AI数据中心高能耗特征日益增加的监管阻力。

- 估值极高,不留任何执行容错空间:该股目前的交易估值倍数处于历史高位——相当于未来12个月预期收益的约63倍。其溢价定价的前提是完美无瑕的业绩执行,这使得GEV在更广泛的宏观驱动型避险轮动中,极易受到快速获利了结和剧烈回调的影响。

- 非均衡项目敞口与供应商风险:该业务模式高度依赖规模庞大且不均匀的电网和公用事业项目,这些项目极易受到供应链中断、原材料成本大幅上涨以及并网协议可能被取消或延期等风险的影响。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。