Arista Networks Inc(ANET)股票6月30日盘中上涨3.79%:背后推手曝光

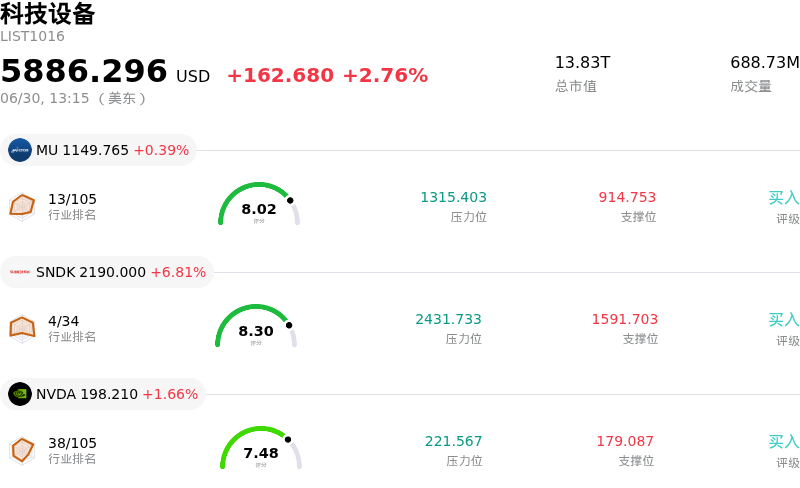

Arista Networks Inc (ANET) 盘中上涨3.79%, 所属行业科技设备上涨2.76% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 0.39%;闪迪 (SNDK) 上涨 6.81%;英伟达 (NVDA) 上涨 1.66%。

今日是什么导致了Arista Networks Inc(ANET)股价上涨?

Arista Networks展现出强劲的上行势头,在盘中剧烈波动中扭转了近期的部分下行压力。该股的走高代表着强劲的反弹,市场参与者纷纷把握住这一被众多分析师强调的极佳逢低买入时机,而该公司正是人工智能基础设施繁荣浪潮中的主要受益者。

这一轮上涨得到了强劲业务基本面的支撑,掩盖了近期市场对内部人士抛售的担忧。尽管监管文件显示公司联合创始人及其他高管套现数百万美元,一度压制了投资者情绪,但其长期增长前景依然完好。这主要得益于 Arista 上调了收入指引,并增加了对高端芯片的采购承诺。这些举措表明市场对其专业化网络硬件有着强劲且长期的需求,尤其是在超大规模数据中心和云巨头持续扩大资本支出预算的背景下。此外,该公司近期推出了专为 AI 架构(AI fabrics)打造的下一代 1.6T 平台产品组合,巩固了其在处理密集型、大规模 AI 工作负载方面的技术领先地位。

机构投资者的青睐以及华尔街极其乐观的情绪也推动了股价上行。近期的持仓披露显示,知名机构投资者显著加仓,表明专业基金经理正在回调时积极买入。股票研究分析师的共识依然十分积极,维持坚定的“买入”评级,目标价最高达200美元。分析师强调,Arista 屡次超出业绩预期、极佳的净资产收益率以及零债务的资产负债表是其核心结构性优势。机构持续吸筹、上调指引以及在 6 月份短暂调整后技术面上极具吸引力的买入点,这些因素共同促成了该股当日的强劲反弹。

Arista Networks Inc(ANET)技术分析

Arista Networks Inc (ANET) 技术面来看,MACD(12,26,9)数值-1.151,处于中性状态,RSI数值52.379处于中性状态,Williams%R数值37.149处于买入状态,注意关注。

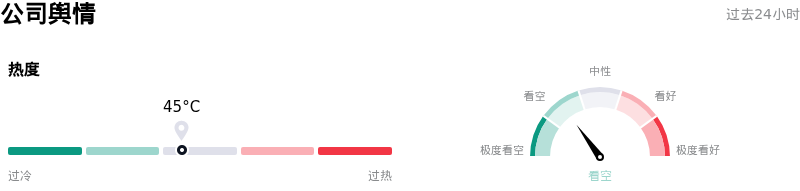

Arista Networks Inc(ANET)媒体舆情

Arista Networks Inc (ANET) 公司舆情热度来看,当前热度45,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看空状态。

Arista Networks Inc(ANET)基本面分析

Arista Networks Inc (ANET) 处于科技设备行业,最新年度营业收入$9.01B,处于行业5,净利润$3.51B,处于行业2。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$185.50,最高价为$210.00,最低价为$140.00。

关于Arista Networks Inc(ANET)的更多详情

公司特定风险:

- 供应链和零部件短缺:晶圆厂和先进交换机芯片的持续短缺继续制约着 Arista 高速交换平台的供应。这些持续存在的瓶颈可能会推高零部件采购和加急物流成本,从而在 2026 年余下时间里对毛利率构成收缩威胁。

- 竞争压力加剧与客户集中度高:Arista 在 AI 网络架构领域面临着来自英伟达(Nvidia)Spectrum-X 以太网平台、思科(Cisco Systems)以及新整合的 HPE-Juniper 日益激烈的市场竞争。这种拥挤的市场格局,结合 Arista 的收入高度集中于 Meta 和微软(Microsoft)等少数超大规模客户,使得该公司在这些关键客户改变其资本支出周期时,面临着收入和利润率瞬间承压的风险。

- 内部人士大举减持与券商下调评级:最近的 SEC Form 4 和 Form 144 备案文件显示,上一季度内部人士套现超过 4.31 亿美元,其中包括联合创始人 Andreas Bechtolsheim 减持的 4305 万美元,以及总裁兼首席技术官 Kenneth Duda 的大规模套现变现。这种系统性的退出引发了投资者对短期估值见顶的担忧,而摩根大通(JPMorgan)于 2026 年 6 月 23 日将该股从其“股票关注名单”(Equity Focus List)中移除,进一步加剧了这一焦虑情绪。

- 估值高企且缺乏安全边际:该股目前的滚动市盈率约为 56 倍,远高于其 5 年中位数 41.1 倍,且较其 138.99 美元的预估公允价值存在溢价。如此高企的估值使得该股极易受到估值倍数大幅收缩的影响,一旦即将公布的第二季度财报或管理层在 7 月 30 日关于多年期 AI 集群承诺的表态未能达到市场激进的预期。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。