Eaton Corporation PLC(ETN)股票6月30日盘中上涨3.79%:投资者必看的核心信息

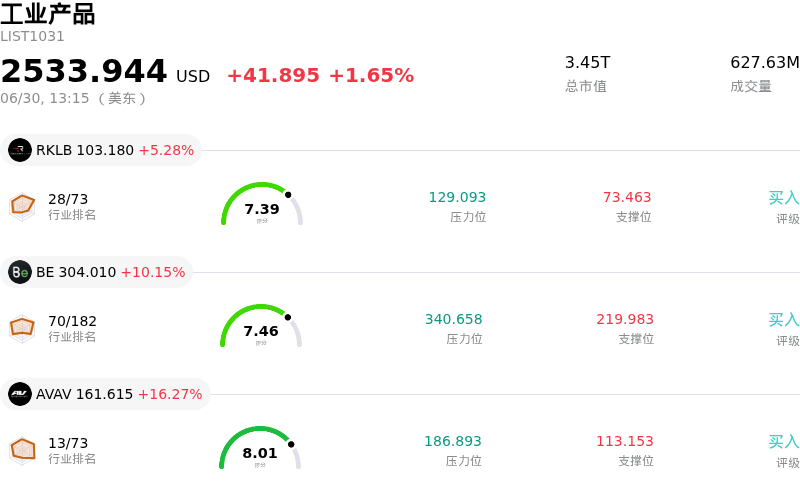

Eaton Corporation PLC (ETN) 盘中上涨3.79%, 所属行业工业产品上涨1.65% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 Rocket Lab USA Inc (RKLB) 上涨 4.70%;Bloom Energy Corp (BE) 上涨 10.15%;AeroVironment Inc (AVAV) 上涨 16.27%。

今日是什么导致了Eaton Corporation PLC(ETN)股价上涨?

伊顿公司(Eaton Corporation plc)在盘中显著波动的伴随下,呈现出强劲的上行势头。这一表现主要受到大型被动指数纳入、分析师的积极情绪以及结构性资产组合优化的共同推动。

近期上行势头的首要催化剂是富时罗素(FTSE Russell)指数重组的正式实施。伊顿被纳入罗素1000成长指数(Russell 1000 Growth)、罗素前200成长指数(Russell Top 200 Growth)以及罗素3000E成长指数(Russell 3000E Growth)基准。随着这些调整的生效,由于交易所交易基金(ETF)和共同基金重新调整其持仓以匹配新的指数权重,该股受益于大规模的机构买盘和被动资金流入。

投资者对伊顿向高利润率、纯电力管理和电气化领导者转型这一战略的积极情绪也在持续高涨。市场对该公司签署将传统动力业务(Mobility Group)分拆并与德纳公司(Dana Incorporated)合并的最终协议做出了积极反应。此次剥离极具战略意义,预计将带来巨额现金分配,并使伊顿能够完全专注于快速扩张的电气和航空航天业务。通过剥离传统业务,该公司能够更好地把握高增长终端市场的长期需求。

除了指数再平衡和公司重组外,伊顿仍是庞大的人工智能基础设施繁荣的主要受益者。华尔街分析师纷纷上调了其收益预测和目标股价,理由是伊顿具备“从电网到芯片”的能力、液冷解决方案以及电气部门创纪录的积压订单。建设和冷却人工智能驱动的数据中心对重型电力设备的强劲需求,显著提升了该公司长期收入的预见性,吸引了持续的机构需求,并支撑了该股强劲的上行趋势。

Eaton Corporation PLC(ETN)技术分析

Eaton Corporation PLC (ETN) 技术面来看,MACD(12,26,9)数值0.237,处于买入状态,RSI数值50.859处于中性状态,Williams%R数值46.159处于中性状态,注意关注。

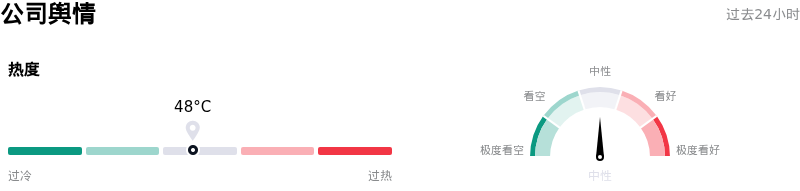

Eaton Corporation PLC(ETN)媒体舆情

Eaton Corporation PLC (ETN) 公司舆情热度来看,当前热度48,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

Eaton Corporation PLC(ETN)基本面分析

Eaton Corporation PLC (ETN) 处于工业产品行业,最新年度营业收入$27.45B,处于行业4,净利润$4.09B,处于行业3。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$453.32,最高价为$534.00,最低价为$322.34。

关于Eaton Corporation PLC(ETN)的更多详情

公司特定风险:

- 通胀压力导致毛利率收缩:对Eaton财报的财务审查显示,其毛利润率从38.4%急剧下降至35.6%。这一收缩是由严重的商品和工资通胀推动的,尽管其总营收激增了17%,但通胀压力仍导致GAAP净利润下降了10%至8.66亿美元。

- 债务杠杆激增与净利息负担加重:为了为其近期110亿美元的收购热潮(包括收购Boyd Thermal和Ultra PCS)提供资金,Eaton大举进入债务市场,导致其长期债务翻了一番多,达到185.4亿美元。新增的杠杆显著加剧了财务风险,净利息支出从3300万美元激增至1.06亿美元,增幅超过两倍。

- 高执行复杂性与转型风险:分析师评论强调了Eaton在应对“三线并进”执行风险时的运营障碍。管理层正同时尝试整合其数十亿美元的复杂收购、通过一项15亿美元的资本支出计划扩大产能,并执行一项高度复杂的、计划于2027年第一季度将其价值30亿美元的Mobility业务板块与Dana Incorporated合并/分拆的计划。

- 估值极高且面临下行定价风险:Eaton目前的市盈率(P/E)高达约39倍,其定价依然严重处于“完美定价”状态。基于折现现金流(DCF)的内在估值模型测算,该公司的合理价值接近每股272美元,这意味着该股目前溢价超40%,且一旦数据中心基础设施需求出现波动,将面临严重的下行风险。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。