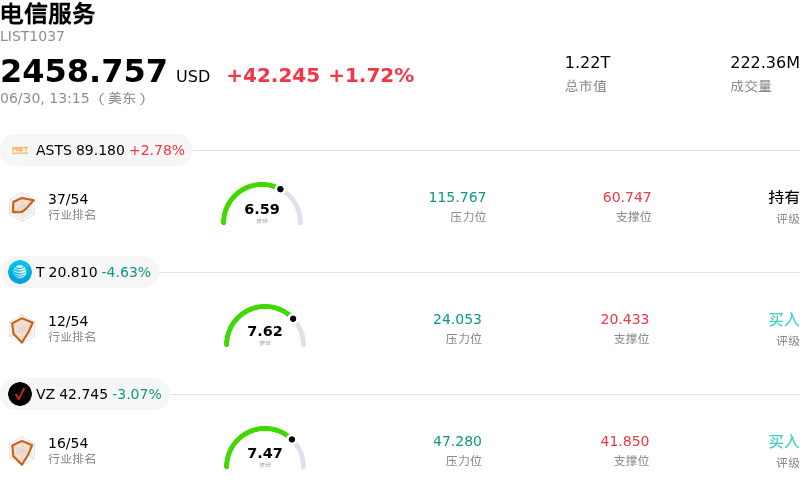

威瑞森通讯(VZ)股票6月30日盘中下跌3.07%:原因全解读

威瑞森通讯 (VZ) 盘中下跌3.07%, 所属行业电信服务上涨1.72% ,公司涨幅跑输行业涨幅,行业成交额前三股票 AST SpaceMobile Inc (ASTS) 上涨 2.32%;美国电话电报 (T) 下跌 4.65%;威瑞森通讯 (VZ) 下跌 3.07%。

今日是什么导致了威瑞森通讯(VZ)股价下跌?

在结构性变革、数十亿美元财务支出以及行业竞争加剧的共同作用下,Verizon股价下跌。

导致该股承压下行的主要驱动因素是其被正式剔除出道琼斯工业平均指数,取而代之的是Alphabet。由于道琼斯指数是一个备受关注的价格加权指数,Verizon被剔除触发了大量的机械性抛售。以该指数为基准的被动指数基金、交易所交易基金(ETF)以及机构投资经理被迫重新调整其投资组合,从而引发了沉重的结构性资金流出浪潮,压低了股价。

伴随着这一技术性压力,Verizon还披露了重大的近期财务逆风。该公司透露,预计将在第二季度录得巨额的重组和资产优化费用。这包括其与BT Group新宣布的50:50合资企业中,因将其出资的国际资产分类为“持有待售”而产生的预估损失。除了这些国际资产重新分类费用外,Verizon还面临着因持续裁员计划带来的沉重遣散成本,以及房地产和网络资产优化费用。这些数十亿美元支出的庞大规模,引发了投资者对该公司近期盈利能力以及即将公布的季度财报质量的新一轮担忧。

与此同时,更广泛的行业格局正在发生变化,威胁到该公司的长期竞争护城河。有消息称SpaceX计划通过手机直连卫星服务进入零售移动市场,这令电信行业投资者感到不安。有关SpaceX与Charter Communications正就推出联合消费移动服务进行高层谈判的报道,进一步放大了这一竞争威胁。这种卫星覆盖与有线基础设施的潜在联盟,对传统无线运营商的定价权和市场份额构成了严重威胁,尤其是在郊区和农村地区。

尽管部分机构投资者将此次抛售视为锁定Verizon历史性高股息率的机会,但指数剔除带来的资金流出、巨额重组费用以及颠覆性技术竞争的共同影响最终主导了市场情绪,导致股价盘中出现明显波动并震荡走低。

威瑞森通讯(VZ)技术分析

威瑞森通讯 (VZ) 技术面来看,MACD(12,26,9)数值-0.237,处于卖出状态,RSI数值37.515处于中性状态,Williams%R数值75.691处于卖出状态,注意关注。

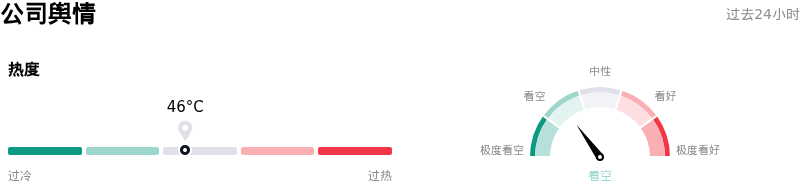

威瑞森通讯(VZ)媒体舆情

威瑞森通讯 (VZ) 公司舆情热度来看,当前热度46,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看空状态。

威瑞森通讯(VZ)基本面分析

威瑞森通讯 (VZ) 处于电信服务行业,最新年度营业收入$138.19B,处于行业1,净利润$17.17B,处于行业3。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$51.98,最高价为$71.00,最低价为$46.00。

关于威瑞森通讯(VZ)的更多详情

公司特有风险:

- 2026年第二季度数十亿美元的巨额重组费用: 根据其2026年6月29日的SEC 8-K文件,Verizon预计2026年第二季度将录得高达15.5亿美元的总费用。这包括:因在其与BT Group新成立的合资企业下将所出资的国际资产重新分类为持有待售而产生的7亿至8亿美元损失(外加6.25亿美元的现金平衡付款)、因持续裁员产生的3.5亿至4.5亿美元遣散费,以及2亿至3亿美元的房地产和网络资产优化费用。

- 剔除出道琼斯指数导致机构资金被迫流出: 在2026年6月29日开盘前,Verizon正式被剔除出道琼斯工业平均指数,并由Alphabet取代。这一结构性剔除引发了来自被动共同基金、ETF和机构跟踪基金的剧烈、机械性抛售压力,严重加剧了日内股价的波动。

- 卫星移动领域竞争对手的颠覆性进入: 有报道透露,SpaceX计划利用新收购的AWS-3频谱推出零售端Starlink移动服务,加之SpaceX与Charter Communications正在就推出联合个人移动产品进行高管层谈判,这些动向威胁到了Verizon的核心市场份额,并削弱了其无线定价权。

- 高企的债务负担和资金约束: Verizon继续承担着约1920亿美元的庞大净债务负担,而对其以200亿美元收购Frontier Communications的整合进一步加剧了这一状况。这种高杠杆迫使该公司必须将自由现金流严格分配于偿还沉重债务、维持股息以及必要的网络回购,限制了其运营和竞争的灵活性。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。