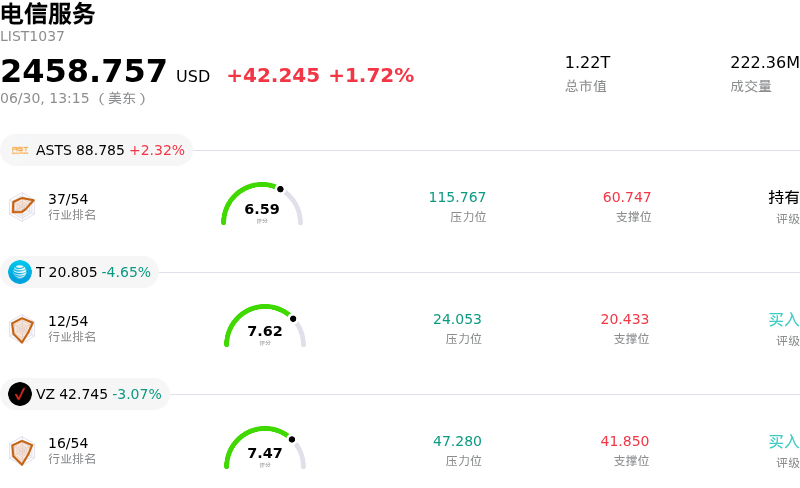

美国电话电报(T)股票6月30日盘中下跌4.65%:原因全解读

美国电话电报 (T) 盘中下跌4.65%, 所属行业电信服务上涨1.72% ,公司涨幅跑输行业涨幅,行业成交额前三股票 AST SpaceMobile Inc (ASTS) 上涨 2.32%;美国电话电报 (T) 下跌 4.65%;威瑞森通讯 (VZ) 下跌 3.07%。

今日是什么导致了美国电话电报(T)股价下跌?

在行业结构性担忧、监管动态以及高管层过渡等多重因素的共同作用下,AT&T面临着巨大的下行压力和加剧的日内波动,这些因素也促使市场对该公司的长期估值进行重新评估。

导致这一走低势头的主要驱动因素是竞争格局发生的重大结构性转变。奥本海默(Oppenheimer)近期将AT&T的评级从“跑赢大盘”下调至“与大盘持平”,并取消了先前给出的目标价。此次评级下调的核心原因在于,低轨卫星星座带来的实质性威胁日益增大,其中最引人注目的是正筹备上市的SpaceX旗下的Starlink。分析师警告称,卫星宽带不再是一个遥远的竞争风险,而是一个眼前的颠覆者,能够蚕食传统电信运营商的市场份额并侵蚀每用户平均收入(ARPU)。如果卫星技术成功扩展到直连手机的移动网络,可能会培育出一个极具颠覆性的全国性竞争对手,从而威胁到AT&T的长期无线用户增长。

此外,华尔街对AT&T激进的光纤扩张战略也愈发持怀疑态度。尽管该公司的目标是到2030年覆盖超过6000万个场所,但分析师指出,实际渗透率将滞后于预期。随着卫星定价与传统宽带趋同,市场对于光纤建设经济可行性恶化的担忧正在加剧。如果AT&T被迫在覆盖约5000万户家庭时提前终止扩张,它将面临巨额基础设施投资回报低于预期的风险,进而拖累整体资本效率。

在最高法院确认美国联邦通信委员会(FCC)有权因位置数据隐私违规征收巨额罚款后,监管风险进一步加重了投资者情绪。这一裁决使AT&T直接暴露在重大监管处罚和持续合规审查的风险之下。此外,历史遗留的铅皮电缆债务仍是整个电信行业挥之不去的阴霾,促使避险型机构投资者纷纷调整其投资组合。

在公司层面,首席财务官Pascal Desroches将于年底退休的官方公告带来了执行和过渡风险。尽管将该职位交接给Jennifer Biry的继任计划井然有序,但在高债务杠杆和复杂频谱整合的时期,重大领导层交接往往会导致机构投资者采取谨慎观望的态度。总之,这些基本面和结构性的逆风掩盖了AT&T具有吸引力的股息率和稳定的近期现金流,导致其股价承压下跌。

美国电话电报(T)技术分析

美国电话电报 (T) 技术面来看,MACD(12,26,9)数值0.027,处于中性状态,RSI数值34.734处于中性状态,Williams%R数值76.824处于卖出状态,注意关注。

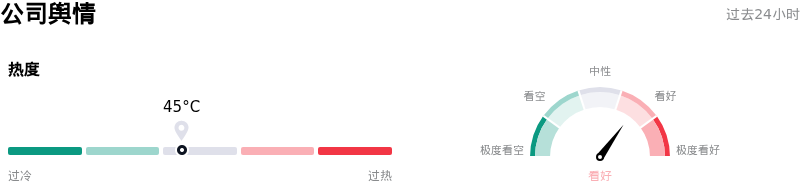

美国电话电报(T)媒体舆情

美国电话电报 (T) 公司舆情热度来看,当前热度45,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看好状态。

美国电话电报(T)基本面分析

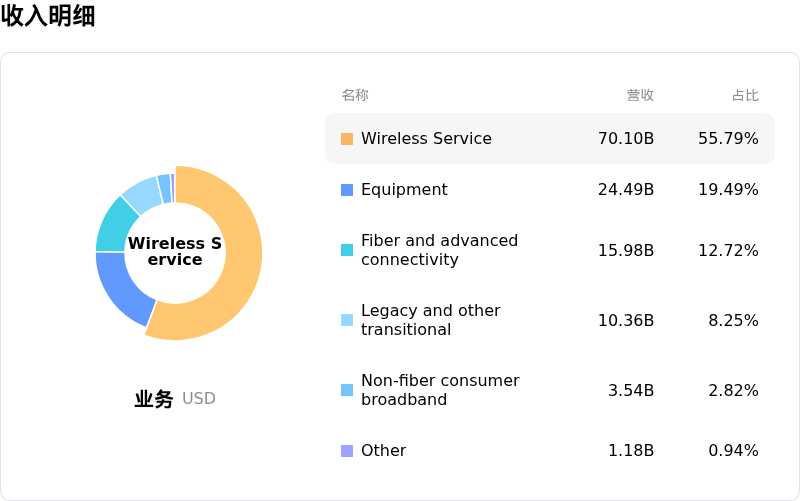

美国电话电报 (T) 处于电信服务行业,最新年度营业收入$125.65B,处于行业2,净利润$21.89B,处于行业1。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$29.82,最高价为$36.00,最低价为$25.00。

关于美国电话电报(T)的更多详情

公司特定风险:

- 颠覆性的卫星竞争:SpaceX宣布计划推出面向消费者的Starlink零售移动服务,并可能建设自己的地面网络,这对AT&T的核心移动用户群构成了重大结构性威胁,导致其股价急剧下跌。

- 华尔街下调评级及对光纤部署的质疑:奥本海默(Oppenheimer)将AT&T的评级下调至“表现平平”(Perform),突显出市场对AT&T高资本支出的光纤建设(目标是到2030年覆盖6000万个场所)的担忧日益增加,认为其渗透率将低于预期并可能提早停滞,从而压低未来的每用户平均收入(ARPU)。

- 指数剔除与领导层过渡:AT&T在2026年6月下旬被剔除出罗素前50指数(Russell Top 50 Index),引发了机构的大规模抛售,而首席财务官Pascal Desroches即将在年底退休带来的执行风险进一步加剧了这一状况。

- 高额债务负担与历史遗留负债:在与Lumen达成交易后,AT&T的杠杆率仍处于高位,长期债务超过1500亿美元,净债务与调整后EBITDA的比率为2.71倍,这几乎没有给运营失误或潜在的历史遗留铅皮电缆负债留下任何缓冲空间。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。