拉姆研究(LRCX)股票6月30日盘中上涨4.98%:真相来了

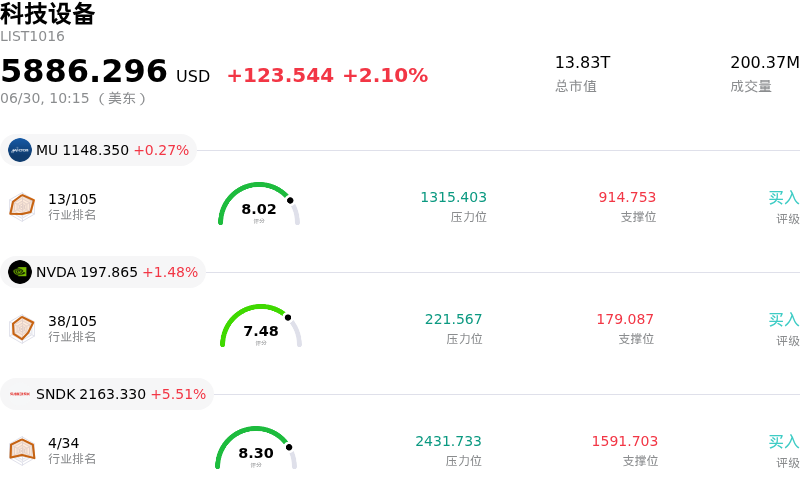

拉姆研究 (LRCX) 盘中上涨4.98%, 所属行业科技设备上涨2.10% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 0.27%;英伟达 (NVDA) 上涨 1.48%;闪迪 (SNDK) 上涨 5.51%。

今日是什么导致了拉姆研究(LRCX)股价上涨?

泛林集团(Lam Research Corporation)呈现出强劲的上涨势头,这得益于华尔街知名分析师的集体上调评级、半导体设备行业的结构性顺风以及被纳入关键指数等多重利好。这一强劲表现抵消了整体市场的波动以及此前市场对周期性降温的担忧,突显出该公司在当前全球人工智能基础设施建设中所发挥的关键作用。

这一积极走势的核心催化剂是机构分析师掀起的一波乐观评级上调潮。Cantor Fitzgerald将泛林集团的目标价上调至500美元,维持“增持”评级,并强调了该公司在半导体资本设备制造商中市场份额的提升。与此同时,Susquehanna将该公司目标价从385美元上调至475美元,指出广泛的渠道调研显示半导体设备的积压订单已向上修正,且交付周期延长至一年以上。全行业晶圆制造设备的支出预测也有所提高,随着关键客户支付溢价以确保设备分配,预计到2028年该项支出将达到高达3000亿美元。

除了分析师直接给出的乐观情绪外,该公司的增长轨迹还受到AI硬件革命带来的结构性需求的强力支撑。诸如高带宽内存(HBM)和下一代3D NAND等先进存储技术,高度依赖于泛林集团专业的原子层沉积和高深宽比刻蚀设备。公司管理层预测,在这些复杂芯片架构的推动下,仅先进封装业务的营收在2026年就将增长50%以上。这一前景也得到了SEMI(国际半导体产业协会)更广泛行业数据的证实,该机构近期报告称,由于对AI加速器和GPU基础设施的强劲需求,2026年全球存储设备支出预计将首次突破500亿美元。

此外,泛林集团于6月底被纳入久负盛名的罗素前50指数(Russell Top 50 Index),这进一步推高了机构需求。此番纳入触发了被动指数基金和交易所交易基金(ETF)的自动投资组合调整及强制性买盘。尽管市场对估值溢价和半导体行业整体周期性的担忧依然存在,但指数驱动的买盘、行业支出预测的大幅上调,以及泛林集团在关键制造技术领域的绝对主导地位,这些因素共同推动了该股近期的上涨。

拉姆研究(LRCX)技术分析

拉姆研究 (LRCX) 技术面来看,MACD(12,26,9)数值3.036,处于买入状态,RSI数值63.679处于中性状态,Williams%R数值3.735处于超买状态,注意关注。

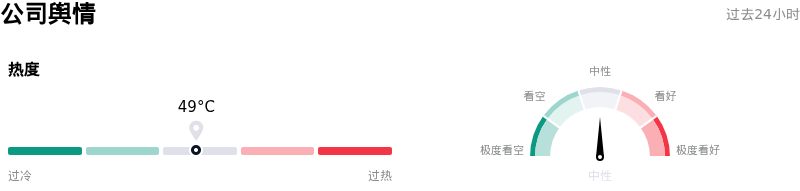

拉姆研究(LRCX)媒体舆情

拉姆研究 (LRCX) 公司舆情热度来看,当前热度49,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

拉姆研究(LRCX)基本面分析

拉姆研究 (LRCX) 处于科技设备行业,最新年度营业收入$18.44B,处于行业12,净利润$5.36B,处于行业8。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$343.42,最高价为$480.00,最低价为$213.00。

关于拉姆研究(LRCX)的更多详情

公司特定风险:

- 下游资本配置转移(SK Hynix):随着SK Hynix进行结构性调整,放缓先进高带宽内存(HBM4)和先进NAND的生产,转而支持大宗商品DRAM,Lam Research(泛林集团)近期面临订单缩减。大宗商品半导体制造所需的工艺步骤显著减少,这直接降低了每片晶圆的刻蚀和沉积设备使用强度,从而削弱了Lam Research先进系统的收入潜力。

- 系统出货量增长严重放缓:在3D NAND和成熟逻辑节点周期性降温的推动下,机构分析师预计Lam Research的系统出货量增长将在2026年急剧放缓至仅3%,远低于2025年的82%。客户预付款的减少进一步加剧了这一结构性放缓,表明短期内资本承诺有所降温。

- 地缘政治风险与对华收入高度集中:由于在中国市场的收入占比高达34%至35%,Lam Research(泛林集团)仍然极易受到美国不断扩大的出口管制条例的影响。由于贸易限制限制了向中国晶圆厂销售先进的晶圆制造设备,这种高度的地域集中性加剧了收入突然中断的风险。

- 极端估值溢价与内部人士大幅套现:该股目前的滚动市盈率超过69倍(远高于其5年历史中位数),在行业回调期间,该股极易出现估值倍数压缩。SEC Form 4申报文件显示,在内部人士零买入的同时,公司高管进行了大规模套现,这进一步加剧了这一估值风险,其中包括董事Eric Brandt减持1910万美元以及高级副总裁Neil J. Fernandes的减持。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。