科磊(KLAC)股票6月29日盘中上涨7.11%:真相来了

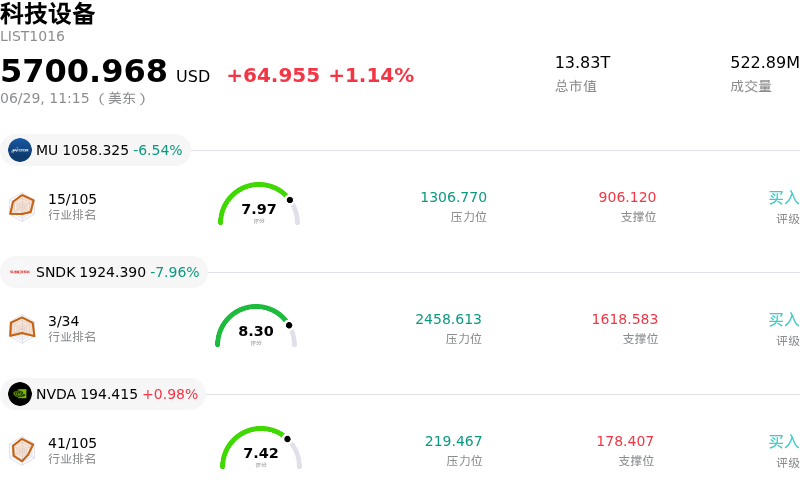

科磊 (KLAC) 盘中上涨7.11%, 所属行业科技设备上涨1.14% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 6.54%;闪迪 (SNDK) 下跌 7.96%;英伟达 (NVDA) 上涨 0.98%。

今日是什么导致了科磊(KLAC)股价上涨?

KLA Corporation 股价的强劲上涨和剧烈的盘中波动,主要是由分析师的乐观评级、超卖后的显著技术性反弹以及潜在的空头回补等多重因素共同推动的。研究方面,坎托·菲茨杰拉德(Cantor Fitzgerald)将该股目标价从250美元上调至325美元,并维持“增持”评级,这成为了股价上涨的主要催化剂。在此之前,美银证券(Bank of America Securities)也做出了类似的积极上调,于近期将其目标价调高至317美元。分析师指出,KLA在工艺控制和诊断设备领域拥有稳固的竞争护城河,随着AI驱动的基础设施繁荣持续拉动对先进封装和内存产能的需求,晶圆制造设备市场将迎来结构性扩张,KLA预计将从中大为受益。

当天的强劲上涨势头也得到了6月份空头头寸急剧增加的有力支撑。数据显示,当时空头仓位激增,占该公司自由流通股的比例超过36%。如此高密度的空头聚集,加之分析师上调目标价所带来的突如其来的利好动能,为逼空行情创造了经典的条件。随着股价开始上涨,空头卖家可能急于回补头寸,从而加剧了买盘压力,并导致了在交易时段中观察到的剧烈盘中波动。

此外,在经历前几个交易日的明显下行压力后,KLA已具备技术性反弹的极佳条件。此前,由于科技板块整体出现获利回吐,加之市场担忧内存领域的潜在支出削减,KLA的相对强弱指标(RSI)被推入超卖区域。这种技术面的下行衰竭吸引了短线套利买家和机构逢低买家,他们将KLA在半导体量测与检测领域的垄断性市场份额视为极具价值的长期优质资产。

支撑这些短期市场动态的是坚实的基本面利好和积极的前瞻性指引。管理层近期将2026年先进封装工艺控制产品的营收预期上调至约10亿美元。此外,该公司首席财务官表示,有信心半导体设备的整体可寻址市场将超出此前预测,并在2020年代后期达到2500亿美元。这些表态给市场吃下了一颗定心丸,表明对良率管理系统的长期需求远未降温,从而使KLA能够迅速摆脱近期宏观层面的担忧,并实现强劲的单日上涨。

科磊(KLAC)技术分析

科磊 (KLAC) 技术面来看,MACD(12,26,9)数值-147.226,处于卖出状态,RSI数值20.558处于卖出状态,Williams%R数值98.656处于超卖状态,注意关注。

科磊(KLAC)媒体舆情

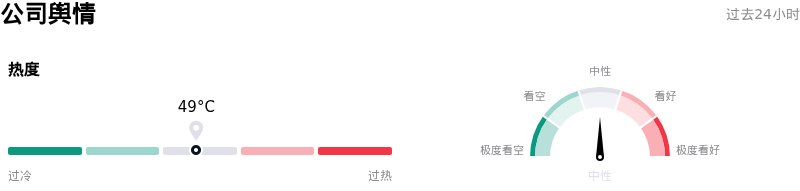

科磊 (KLAC) 公司舆情热度来看,当前热度49,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

科磊(KLAC)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$200.75,最高价为$317.00,最低价为$138.80。

关于科磊(KLAC)的更多详情

公司特有风险:

- 极易受到存储芯片资本开支削减的影响:最近的行业披露显示,SK Hynix正放缓其HBM4的产能爬坡,以优先保障传统DRAM的利润率。这凸显了KLA对突发资本开支削减和设备订单推迟的高度敏感性,并导致KLAC股价急剧下跌9%。

- 空头头寸爆发式增长:2026年6月下旬汇总的市场数据显示,KLAC的空头头寸飙升了1,060.6%,达到4080万股。这一沉重的做空仓位约占该公司流通股的36.6%,释放出强烈的看空信号,并严重加剧了日内交易的波动性。

- 拆股后极端的估值溢价:在进行1比10正向拆股后,KLAC的滚动市盈率已飙升至70倍以上(远超其26.1倍的五年历史中位数)。UBS和RBC的分析师警告了这一估值过高风险,同时指出其近期业绩指引相比半导体设备同行更为疲软,这使该股面临机构获利回吐的风险。

- 中国市场营收高度集中:由于其在中国的客户集中度极高,KLA仍极易受到地缘政治贸易冲突和出口管制加剧的影响。中国市场占其2026财年第三季度营收的34%,且在该财年前九个月中累计占比达37%。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。