德州仪器(TXN)股票6月26日盘中下跌3.84%:真相来了

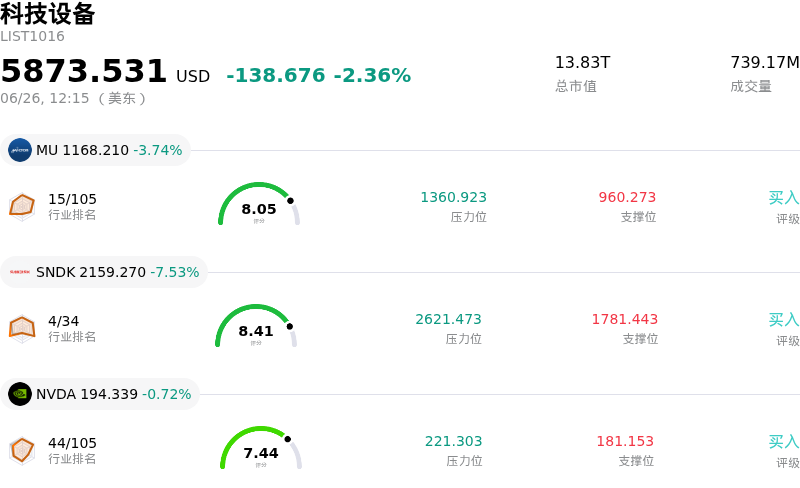

德州仪器 (TXN) 盘中下跌3.84%, 所属行业科技设备下跌2.36% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 3.74%;闪迪 (SNDK) 下跌 7.45%;英伟达 (NVDA) 下跌 0.72%。

今日是什么导致了德州仪器(TXN)股价下跌?

2026年6月26日,德州仪器面临显著的下行压力和剧烈的盘中波动,这主要受到全球半导体和科技板块普遍抛售的推动。此次全市场范围的回调,部分原因是有报道称OpenAI正考虑将其备受期待的首次公开募股(IPO)推迟至明年,从而引发了人工智能和半导体相关股票的广泛获利回吐。这一消息导致亚洲和欧洲科技市场大幅回调,随后波及华尔街。这种更广泛的避险情绪迫使投资者重新评估整个半导体板块的高估值,对德州仪器等溢价估值的公司造成了尤为沉重的打击。

德州仪器在进入这一时期时,其交易价格相对于其历史平均水平和若干同行存在较高的估值溢价,这使其极易受到获利回吐的影响。尽管该公司近期因其数据中心业务的强劲增长而迎来一波大涨,但分析师们日益担忧,这一营收激增主要是由临时性的“提前拉货”订单所推动。这些订单发生在竞争对手面临第三方代工厂产能瓶颈之际。随着竞争对手模拟和混合信号芯片制造商在2026年底前解决这些产能限制,德州仪器将面临失去这些暂时性市场份额增长的直接风险,从而导致需求回归常态。

从结构上看,该公司还面临着巨大的资本支出拖累。其在美国本土开展的宏大多年300毫米晶圆制造资本扩张周期正在压制其自由现金流。预计这一周期将导致本财年的折旧费用大幅增加,如果关键汽车和工业终端市场的周期性需求未能强劲复苏,恐将压缩其毛利率。这种利润率面临的逆风,使得在宏观经济不确定性时期,一些机构投资者越来越难以接受该股偏高的溢价估值倍数。

最后,在重大高管人事变动之前,大量内部人士抛售的行为也考验着机构投资者的信心。美国证券交易委员会(SEC)的申报文件显示,在过去几个月中,公司关键高管进行了规模可观的股票套现,其中包括副总裁和即将退休的首席财务官(CFO)的显著减持。这波内部人士抛售潮恰逢八月新任CFO交接前夕,加剧了战略上的不确定性,并导致了目前普遍存在的谨慎情绪。这些公司特有的逆风担忧与整个板块的估值回调共同作用,解释了该股目前波动加剧以及呈现下行轨迹的原因。

德州仪器(TXN)技术分析

德州仪器 (TXN) 技术面来看,MACD(12,26,9)数值-0.961,处于中性状态,RSI数值54.592处于中性状态,Williams%R数值36.941处于买入状态,注意关注。

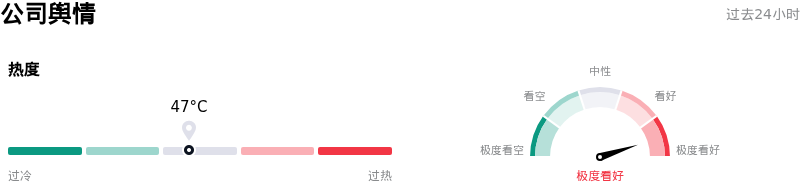

德州仪器(TXN)媒体舆情

德州仪器 (TXN) 公司舆情热度来看,当前热度47,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于极度看好状态。

德州仪器(TXN)基本面分析

德州仪器 (TXN) 处于科技设备行业,最新年度营业收入$17.68B,处于行业13,净利润$4.97B,处于行业9。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$284.39,最高价为$400.00,最低价为$184.59。

关于德州仪器(TXN)的更多详情

公司特定风险:

- 虚增的数据中心需求逆转风险: 分析师警告称,德州仪器(Texas Instruments)近期数据中心收入同比激增90%,很大程度上是由竞争对手代工厂瓶颈导致的临时“提前拉货”订单所推动的。随着竞争对手模拟芯片制造商在2026年下半年解决其产能限制,该公司面临失去这些临时市场份额增长的直接风险。

- 高额资本支出与折旧导致的利润率承压: 该公司在本土300mm制造领域进行的大幅、跨年度资本扩张周期,正在严重压制其近期自由现金流。如果关键汽车和工业领域的周期性需求继续疲软,2026年折旧费用预计将增加3.5亿美元,这带来了严峻的毛利率收缩风险。

- 极高估值溢价下的脆弱性: 即使在2026年6月23日股价单日暴跌8.4%之后,该公司的交易价格仍处于极高的远期估值溢价水平(包括约25倍的NTM EV/EBITDA和超过50倍的远期市盈率),远高于其历史平均水平和华尔街的共识目标价,这使得该股在整个行业回调期间面临进一步大幅修正的风险。

- 关键CFO交接前夕高管大举减持: 最近的SEC Form 4申报文件披露,在过去90天里,公司高管套现了超过8500万美元的股票——其中包括即将退休的首席财务官(CFO)Rafael Lizardi减持了35.8%的仓位——在2026年8月CFO职位交接给Julie Knecht之前,这引发了战略焦虑和市场压力。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。