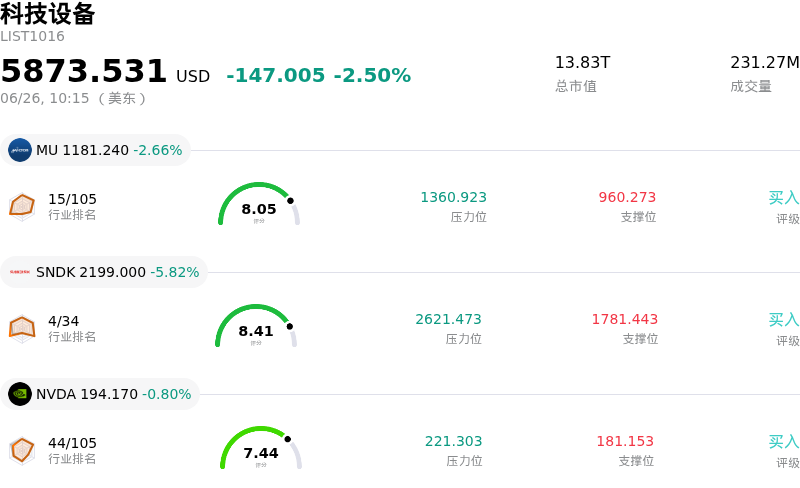

美光科技(MU)股票6月26日盘中下跌3.27%:投资者必看的核心信息

美光科技 (MU) 盘中下跌3.27%, 所属行业科技设备下跌2.50% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 3.27%;闪迪 (SNDK) 下跌 5.82%;英伟达 (NVDA) 下跌 0.99%。

今日是什么导致了美光科技(MU)股价下跌?

周五交易中,美光科技(Micron Technology)盘中震荡剧烈并最终收跌。这主要受到板块整体获利回吐、下游消费需求担忧显现以及人工智能概念股普遍回调的多重因素拖累。在此之前,由于该公司第三财季财报创下历史新高,股价在前一交易日迎来单日暴涨。尽管美光科技爆表业绩和强劲的业绩指引一度振奋华尔街,但股价的急剧攀升也促使投资者获利了结,导致该股出现正常的盘整走势。

人工智能领域的负面消息令整个半导体行业的情绪大受打击。有报道称,OpenAI可能会将备受期待的首次公开募股(IPO)推迟至2027年,这动摇了投资者的信心,并对巨额AI投资的短期变现前景产生质疑。这引发了全球科技巨头的抛售潮,不仅拖累了亚洲主要芯片制造商,也导致美国芯片巨头同步下挫。随着投资者重新评估高增长股的估值,美光科技也在这场板块层面的重新洗牌中受到波及。

此外,供应链的现状对存储市场而言也开始显现出双刃剑效应。尽管DRAM和NAND价格飙升拉动了美光的营收增长并提升了其利润率,但这也开始挤压下游硬件厂商的利润空间。包括苹果(Apple)和微软(Microsoft)在内的主要消费电子巨头近期上调了笔记本电脑、平板电脑和游戏机等核心设备的零售价,并明确指出这是由于内存和存储等零部件成本上升所致。这一态势引发了投资者的新一轮焦虑,市场担忧涨价恐将导致消费需求放缓,进而反噬未来的芯片需求。

与此同时,宏观经济逆风也持续承压高估值成长股。美国近期公布的通胀数据依然顽固,美联储官员的鹰派言论更引发了市场对高利率将维持更长时间的担忧。整体避险情绪的升温,叠加半导体板块反弹动能的技术性衰竭,加剧了该股的盘中震荡。尽管短期出现回调,但分析师对美光的长期发展轨迹仍持乐观态度,其指出,高带宽内存(HBM)的结构性需求以及公司签署的多年度战略客户协议,都将为应对未来行业周期提供坚实的缓冲。

美光科技(MU)技术分析

美光科技 (MU) 技术面来看,MACD(12,26,9)数值5.142,处于买入状态,RSI数值64.540处于中性状态,Williams%R数值10.343处于超买状态,注意关注。

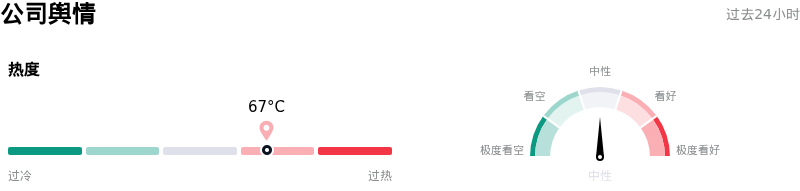

美光科技(MU)媒体舆情

美光科技 (MU) 公司舆情热度来看,当前热度67,处于很热状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

美光科技(MU)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$1378.80,最高价为$2000.00,最低价为$190.00。

关于美光科技(MU)的更多详情

公司特定风险:

- 业绩发布后的获利回吐及板块脆弱性:尽管美光(Micron)在6月24日公布了创纪录的2026财年第三季度业绩和毛利率,但其股价在6月26日盘前和盘中仍下跌了5%。由于MU当前的估值已超过1.3万亿美元,其定价堪称“绝对完美”,这使得该股仍极易受到猛烈获利回吐的打击,并受到更广泛AI相关波动带来的全板块拖累,例如OpenAI可能推迟IPO的消息就曾触发同行半导体公司的恐慌性抛售。

- 极端的周期性与长期毛利率的可持续性:尽管美光实现了前所未有的84.9%非GAAP毛利率,但机构分析师警告称,存储芯片行业在根本上仍具有周期性特征。投资者对这些利润率在未来数年内的可持续性持高度怀疑态度,并指出未来任何产能过剩或超大规模企业AI资本支出的放缓,都可能导致供应迅速过剩,从而引发类似于2023财年低谷期(当时营收暴跌49%)的严重财务承压。

- 杠杆ETF平仓带来的传染效应:美光剧烈的盘中波动——包括6月23日13.3%的暴跌——凸显了其在跨境系统性冲击面前的脆弱性。此次抛售是由韩国金融监督院针对与其韩国存储对手三星和SK海力士挂钩的超高杠杆单只股票ETF发出警告所引发的,这表明亚洲芯片市场的投机性散户平仓行为会立即波及MU在美上市的股票。

- 内部人巨额套现:最近的SEC Form 4申报文件显示,公司内部人在过去三个月内已套现了价值超过9250万美元的股票。其中包括首席执行官Sanjay Mehrotra的一笔巨额交易,他出售了37,439股,套现近3600万美元。在估值见顶之际,高层管理人员如此大举抛售,向机构投资者发出了信号,即管理层可能认为该股估值已充分体现。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。