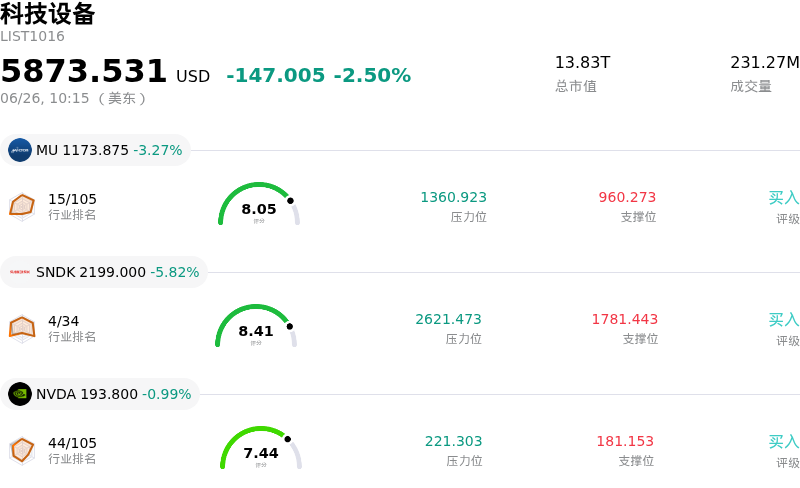

应用材料(AMAT)股票6月26日盘中下跌4.36%:原因全解读

应用材料 (AMAT) 盘中下跌4.36%, 所属行业科技设备下跌2.50% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 3.27%;闪迪 (SNDK) 下跌 5.82%;英伟达 (NVDA) 下跌 0.99%。

今日是什么导致了应用材料(AMAT)股价下跌?

应用材料股价走低主要受科技及半导体板块整体回调拖累。在前一交易日整个行业大幅上涨后,投资者纷纷锁定利润。随着月末和季末临近,机构投资组合调整仓位,加剧了高估值半导体个股的抛售压力。这一板块轮动也反映出投资者对高贝塔值人工智能概念股的选择性正在增强。

此外,下游定价压力进一步打击了芯片板块的市场情绪。有报道称,由于内存和存储成本飙升,苹果公司提高了数款高端硬件机型的价格,这引发了市场担忧,即昂贵的人工智能组件正在推高终端用户成本。投资者担心,这可能会抑制消费电子需求,从而最终削减内存和芯片制造商的资本支出计划,而这些制造商正是应用材料高端制造设备的买家。在此之前,市场对SK海力士等大厂可能调整高带宽内存(HBM)供应已存顾虑,这先前已令设备市场观望情绪渐浓。

同时,公司自身的估值及内部高管动向也是导致股价走低的因素。尽管应用材料近期推出了先进的芯片制造系统,旨在通过3D架构攻克AI“内存墙”,但这一利好预期在很大程度上已被股价提前透支。与大盘相比,该股目前的市盈率溢价过高。此外,包括首席执行官在内的高管在过去几周内密集且大量地减持股票,向机构投资者传递出该公司可能已触及短期估值天花板的信号,从而压制了短期内的上行动能。

宏观经济方面,对利率前景的持续担忧继续令成长股承压。美联储官员近期表示通胀依然过高,加之投资者对未来加息路径的忧虑,均打压了科技股云集的Nasdaq市场的风险偏好。在行业普遍获利回吐、消费需求走软担忧、估值倍数偏高以及宏观经济逆风的多重压力下,应用材料股价盘中波动加剧,并出现明显的向下回调。

应用材料(AMAT)技术分析

应用材料 (AMAT) 技术面来看,MACD(12,26,9)数值16.363,处于买入状态,RSI数值72.518处于买入状态,Williams%R数值0.564处于超买状态,注意关注。

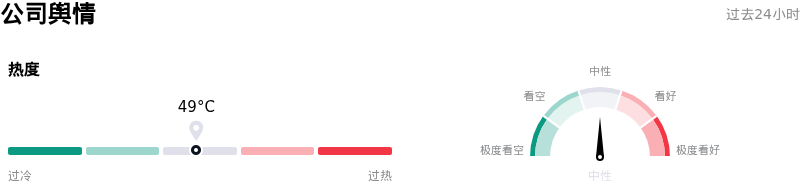

应用材料(AMAT)媒体舆情

应用材料 (AMAT) 公司舆情热度来看,当前热度49,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

应用材料(AMAT)基本面分析

应用材料 (AMAT) 处于科技设备行业,最新年度营业收入$28.37B,处于行业10,净利润$7.00B,处于行业6。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$525.81,最高价为$720.00,最低价为$308.00。

关于应用材料(AMAT)的更多详情

公司特定风险:

- 存储芯片资本支出放缓:2026年6月23日,有报道称主要存储芯片生产商SK海力士(SK Hynix)正在放缓其高带宽内存(HBM)的扩张步伐,受此影响,应用材料(Applied Materials)的股价大幅下跌,跌幅高达9.5%。由于AMAT在DRAM和NAND闪存的沉积、刻蚀及工艺控制设备需求方面拥有极高敞口,亚洲关键芯片制造商的资本开支放缓恐将导致设备供过于求,并削弱中期订单管线。

- 自由现金流与流动性严重收缩:尽管公布了强劲的名义营收,但AMAT的季度自由现金流同比严重收缩至仅2.1亿美元,远低于机构普遍预期的16亿美元。这一现金流失是由营运资金需求不断上升所致,用于建立先进材料库存并为高资本密集型项目(例如耗资5亿美元的新加坡制造工厂扩建项目)进行自筹资金,从而限制了其眼下的财务灵活性。

- 公司内部人士激进且集中的减持套现:2026年6月下旬的SEC Form 4和Form 144备案文件显示,高管层出现了严重的避险抛售行为,过去三个月内内部人士的股票出售总额超过1.14亿美元,而买入交易为零。这一抛售压力——主要包括首席执行官Gary Dickerson套现4250万美元、高级副总裁兼首席技术官Omkaram Nalamasu出售1440万美元,以及半导体产品集团总裁G. Raja Prabu出售2530万美元——表明公司管理层认为当前股价已接近短期估值天花板。

- 历史估值过高与竞争劣势:该股的滚动市盈率已膨胀至约55倍,远高于其20.4倍的历史5年均值,表明其极端的估值溢价极易受到估值倍数严重收缩的影响。此外,摩根士丹利(Morgan Stanley)等机构近期的分析表明,相比AMAT,他们更看好泛林集团(Lam Research)等同行公司,并警告称该公司的估值溢价难以为继,到2027年,其增长可能仅与大盘平均水平持平。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。