Arm Holdings PLC(ARM)股票6月25日收盘下跌3.48%:真相来了

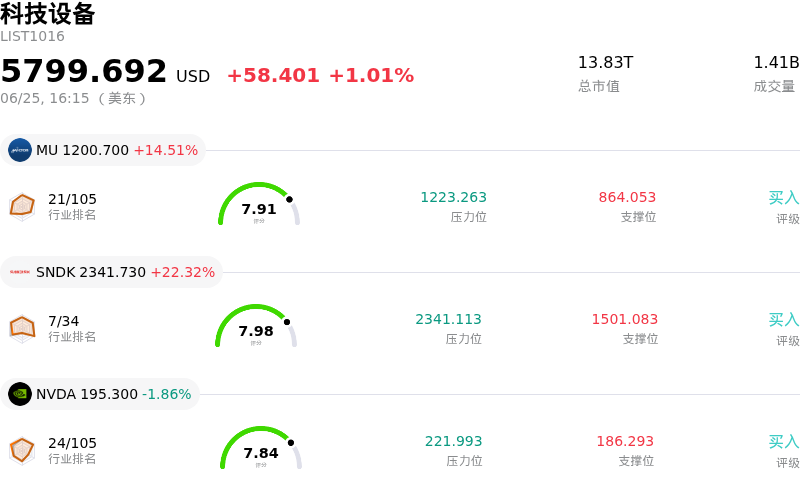

Arm Holdings PLC (ARM) 收盘下跌3.48%, 所属行业科技设备上涨1.01% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 14.51%;闪迪 (SNDK) 上涨 22.32%;英伟达 (NVDA) 下跌 1.86%。

今日是什么导致了Arm Holdings PLC(ARM)股价下跌?

尽管存储板块爆棚的业绩让部分芯片股获得支撑,但受更广泛的整固与获利回吐浪潮影响,Arm Holdings 股价呈现下行态势。作为今年市场上表现最强劲的个股之一,该股正面临巨大的获利套现压力,投资者纷纷锁定年内积累的丰厚收益。目前,Arm 的估值已极度拉满,滚动市盈率已达三位数。这种溢价定价使得这一高贝塔值股票对市场波动和板块去风险化极其敏感,因为投资者正轮动出大涨的AI概念股以锁定利润。

最近的机构动作和分析师情绪进一步加剧了这一盘整下行势头。尽管部分华尔街券商近期因 Arm 在 AI 领域的长期潜力而上调了其目标价,但 New Street Research 将该股评级从“买入”下调至“中性”的警示引发关注,其警告称该股的急剧拉升已带来不可持续的估值溢价。更让估值担忧雪上加霜的是,最近的监管文件披露了大规模的内幕交易减持,多位高管在公开市场套现。高管的减持行为触发了机构投资者的警惕,加剧了对该股短期见顶的担忧。

潜在的经营风险和监管逆风也在持续打压投资者信心。Arm 向自主硬件(尤其是其新开发的中央处理器)的战略转型,可能与其核心授权合作伙伴(如 Nvidia、Qualcomm 和 Apple)产生潜在的渠道冲突,后者可能日益将这家芯片设计商视为直接竞争对手。此外,针对该公司授权模式日益严峻的监管和反垄断审查,也持续为其高毛利商业模式注入不确定性。总体而言,这些结构性隐忧和估值压力掩盖了长期的看涨预期,导致该股在日内剧烈波动中持续走低。

Arm Holdings PLC(ARM)技术分析

Arm Holdings PLC (ARM) 技术面来看,MACD(12,26,9)数值-11.072,处于中性状态,RSI数值52.731处于中性状态,Williams%R数值60.666处于卖出状态,注意关注。

Arm Holdings PLC(ARM)基本面分析

Arm Holdings PLC (ARM) 处于科技设备行业,最新年度营业收入$4.92B,处于行业23,净利润$904.00M,处于行业17。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$281.13,最高价为$500.00,最低价为$100.00。

关于Arm Holdings PLC(ARM)的更多详情

公司特定风险:

- 估值严重收缩与分析师下调评级:在New Street Research将其评级从“买入”下调至“中性”(理由是其滚动市盈率超过470倍,难以为继)后,ARM经历了剧烈的盘中波动,本周截至目前累计大跌近19%,原因是机构投资者锁定利润并从估值过高的AI概念股中撤出。

- 生态系统摩擦与渠道冲突:Arm战略转型开发自主硬件和定制子系统(特别是其全新的136核AGI CPU),与其主要授权合作伙伴(如Nvidia、Qualcomm、Apple和AWS)产生了直接的利益冲突,这些合作伙伴可能会越来越多地将Arm视为硬件竞争对手,而非中立的知识产权供应商。

- 监管与法律逆风加剧:该公司面临日益加剧的监管审查,包括联邦贸易委员会(FTC)目前针对其授权条款中潜在垄断行为进行的调查,以及备受瞩目、定于2026年晚些时候进行的Qualcomm/Nuvia合同诉讼。分析师警告称,如果诉讼判决不利,可能会引发严重的估值下调。

- 利润率收缩与规模化执行风险:由于研发费用飙升43%(达19.11亿美元)以支持其独立CPU路线图,Arm的营业利润率已从52.8%收缩至49.1%。由于该内部CPU业务预计要到2028财年才能产生实质性收入,任何执行上的延误都将构成重大的财务隐患。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。