诺基亚(NOK)股票5月22日盘中上涨10.54%:关键驱动因素揭晓

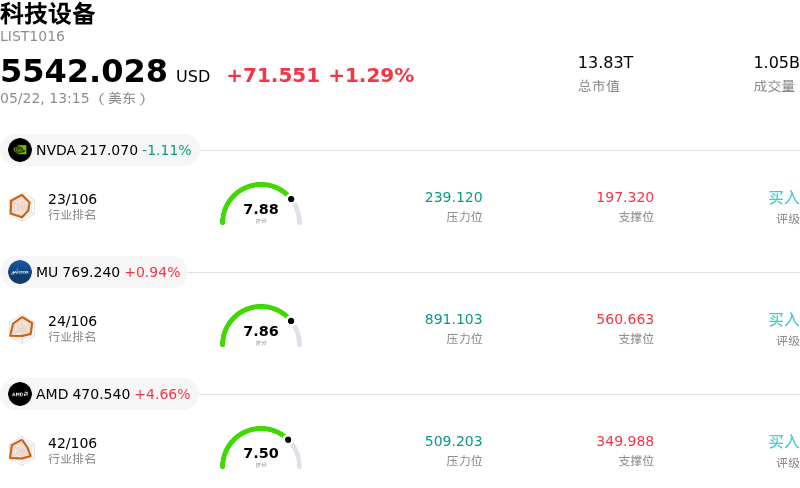

诺基亚 (NOK) 盘中上涨10.54%, 所属行业科技设备上涨1.29% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 英伟达 (NVDA) 下跌 1.11%;美光科技 (MU) 上涨 0.94%;超威半导体 (AMD) 上涨 4.66%。

今日是什么导致了诺基亚(NOK)股价上涨?

诺基亚股价录得显著上涨,主要受到其战略方向、财务表现及市场预期等多重利好因素的推动。其中,2026年5月21日在加州正式启用的全新AI网络创新实验室成为关键催化剂。此举向市场表明,诺基亚正积极将其人工智能战略从概念转向实际落地,专注于开发AI基础设施的下一代网络技术,并加强与AI及云伙伴的协作。这一举措紧承公司2026年一季度的强劲表现,当时其面向AI及云客户的销售额录得同比大幅增长。

此外,华尔街多家知名投行上调其评级及目标价,进一步提振了投资者信心。包括CFRA、Argus、JPMorgan、Morgan Stanley、Deutsche Bank、Arete和Nordea在内的多家机构纷纷上调了诺基亚的评级或目标价。分析师指出,诺基亚在捕捉由人工智能和云扩展驱动的数据中心支出激增机遇方面拥有独特优势,尤其是在光网络业务领域。分析师群体的这种集体看多情绪起到了强力背书作用,预示着公司估值有望迎来重估。

公司2026年一季度的稳健财报也发挥了至关重要的作用。诺基亚报告的可比每股收益和净销售额均实现增长。更重要的是,公司上调了光网络和IP网络部门的营收指引,预计增长率将远超此前预期。同时,对二季度净销售额环比增长的预测也进一步强化了积极的前景。网络基础设施(尤其是光网络)的强势表现主要归功于超大规模企业和AI密集型云客户的需求上升,公司在一季度已从这些细分领域获得了大量订单。

未来技术的战略进展及关键合作伙伴关系同样贡献了上涨动力。诺基亚与KDDI启动了节能6G基站技术的联合测试项目,旨在大幅降低能耗,以应对下一代网络面临的关键行业痛点。此外,诺基亚的家庭宽带设备获得了FCC批准,为其在美国的广泛部署铺平了道路。公司不仅支持了Airtel基于高级5G切片的优先后付费计划,还与Nvidia就AI-RAN及6G开发展开合作,并与中华电信就5G-Advanced及准6G项目达成伙伴关系,充分展示了其在演进网络技术领域的领导地位。同时,大盘环境整体向好,主要指数走强提升了市场风险偏好,进而支撑了诺基亚等科技与基础设施类股。

诺基亚(NOK)技术分析

诺基亚 (NOK) 技术面来看,MACD(12,26,9)数值[1.07],处于中性状态,RSI数值64.99处于中性状态,Williams%R数值-33.01处于超卖状态,注意关注。

诺基亚(NOK)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$12.33,最高价为$15.00,最低价为$8.54。

关于诺基亚(NOK)的更多详情

公司特定风险:

- 诺基亚目前的股票估值似乎显著过高,其市盈率已超过90倍,GuruFocus的数据显示,该股较其GF价值高估了187%,如果未来增长达不到市场的高预期,则面临回调风险。

- 英国上诉法院最近的一项裁决支持了台湾电子制造商宏碁(Acer)和华硕(Asus)在专利授权纠纷中的立场,中止了相关诉讼,并引发了市场对诺基亚未来授权协议收入潜力的担忧。

- 尽管近期股价有所回升,但分析师对NOK的平均共识目标价仍远低于其当前交易价格。MarketBeat指出,基于9.71美元的共识目标价,该股较目前14.18美元的价格有31.5%的潜在下行空间。

- 在移动接入领域激烈的竞争压力下,诺基亚在实现收入持续增长方面面临持续挑战,其2026财年第一季度收入未达分析师预期,且过去三年收入录得下降。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。