拉姆研究(LRCX)股票5月20日盘中上涨3.16%:关键驱动因素揭晓

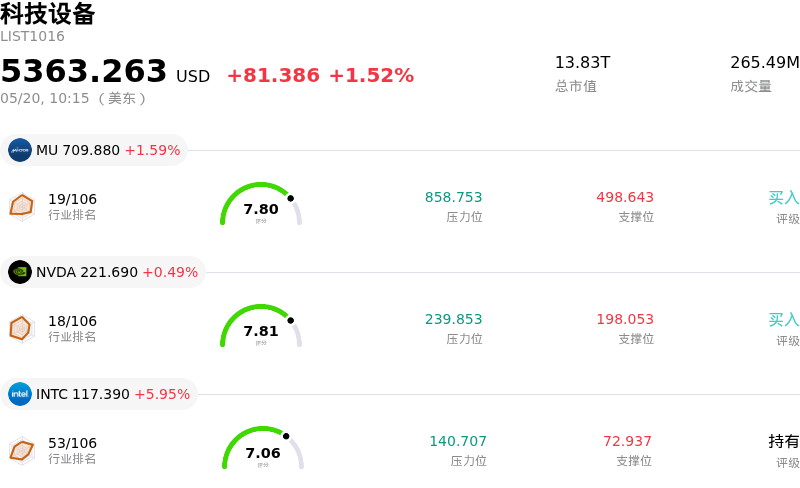

拉姆研究 (LRCX) 盘中上涨3.16%, 所属行业科技设备上涨1.52% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 1.59%;英伟达 (NVDA) 上涨 0.49%;英特尔 (INTC) 上涨 5.95%。

今日是什么导致了拉姆研究(LRCX)股价上涨?

Lam Research Corporation (LRCX) 今日股价走高,主要受到分析师积极情绪和公司战略发展的共同推动。近期,多位分析师上调了对 LRCX 的预期并调高了目标价,表明市场对该公司在不断演变的半导体市场中的增长轨迹信心增强。例如,摩根士丹利 (Morgan Stanley) 本周早些时候将该股评级上调至“增持”,强调 Lam Research 在利用行业趋势方面的强劲地位。今日 Bernstein SocGen 上调目标价进一步强化了这一观点,提振了投资者的看涨信念。此外,B. Riley 最近也调高了目标价,指出人工智能相关投资的加速是半导体领域资本支出预期增加的关键驱动因素。

推动今日股价上涨的一个重要公司特定催化剂是 Lam Research 宣布在奥地利萨尔茨堡建立新的研究实验室。该设施致力于推进芯片封装技术,特别专注于板级封装。这种创新方法旨在通过使用方形面板代替传统的圆形晶圆来提高芯片密度并降低制造成本,因为圆形晶圆本身会造成材料浪费。这一战略举措直接契合了处理器(尤其是人工智能应用所需处理器)需求的激增,使 Lam Research 能够满足对更复杂、更强大芯片日益增长的需求。

整个半导体设备行业的强劲前景进一步支撑了乐观情绪,在人工智能芯片和 5G 设备需求增长的推动下,该行业正经历显著增长。受人工智能基础设施扩张的驱动,2026 年和 2027 年的晶圆厂设备 (WFE) 预测已上调,预计 DRAM、代工逻辑和 NAND 技术的需求将保持强劲。这种有利的行业背景,加上 Lam Research 在 4 月下旬公布的超出营收和每股收益预期的强劲季度财报,共同支撑了当前的投资者信心。

尽管整体存在利好因素,该股盘中仍出现了明显波动。这可能归因于部分分析报告中提到的估值担忧,暗示该股目前的交易价格可能存在溢价。此外,近期有关内部人士抛售和部分机构减持的报道,也可能导致部分市场参与者持谨慎态度,从而引起整个交易日的股价波动。

拉姆研究(LRCX)技术分析

拉姆研究 (LRCX) 技术面来看,MACD(12,26,9)数值[11.39],处于中性状态,RSI数值51.23处于中性状态,Williams%R数值-53.66处于超卖状态,注意关注。

拉姆研究(LRCX)基本面分析

拉姆研究 (LRCX) 处于科技设备行业,最新年度营业收入$18.44B,处于行业12,净利润$5.36B,处于行业8。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$310.08,最高价为$385.00,最低价为$213.00。

关于拉姆研究(LRCX)的更多详情

公司特定风险:

- 多项市场分析和分析师评论指出,Lam Research 股票目前被高估,尽管近期经营业绩强劲,但仍易受到回调压力的影响。

- 近期重大的内部人士抛售,包括 2026 年 5 月 14 日提交的关于拟出售 59,490 股股票的 Form 144 文件,以及 2026 年 5 月 19 日观察到的机构减持,表明公司高管和大股东的信心可能有所下降。

- 持续的地缘政治紧张局势以及美中芯片贸易政策带来的出口管制不确定性,继续威胁着 Lam Research 在中国市场的巨大营收敞口。

- 更广泛的半导体行业脆弱性,包括近期有关三星可能罢工的报道、稀土材料的供应限制,以及预计 2025 年后中国和 NAND 闪存市场增长的放缓,可能会对营收和利润率产生负面影响。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。