意法半导体(STM)股票5月13日收盘上涨9.53%:投资者必看的核心信息

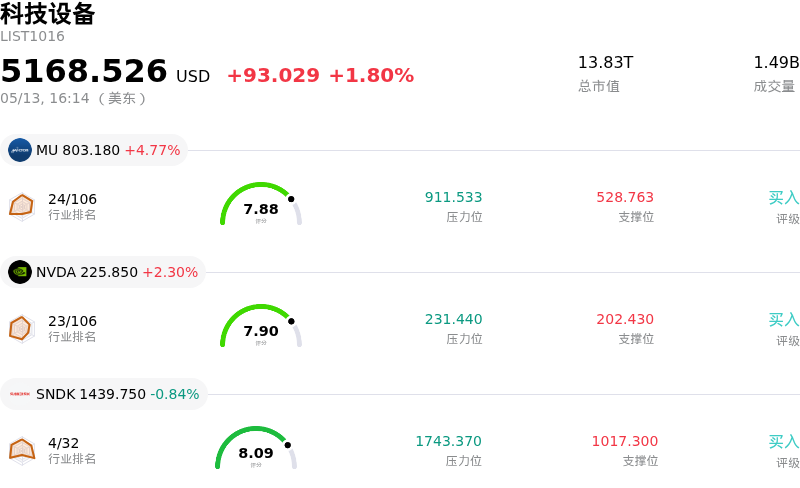

意法半导体 (STM) 收盘上涨9.53%, 所属行业科技设备上涨1.80% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 4.77%;英伟达 (NVDA) 上涨 2.30%;闪迪 (SNDK) 下跌 0.84%。

今日是什么导致了意法半导体(STM)股价上涨?

意法半导体 (STM) 股价今日呈现显著上涨势头,这主要得益于多项利好因素的共同推动。营收的大幅增长是一个关键因素,这归功于对人工智能数据中心芯片的强劲需求以及与 Amazon Web Services 的新合作。这一积极的财务消息表明,该公司业务表现稳健,并在半导体行业关键的高增长细分市场中实现了增长。

此外,下一代超低功耗图像传感器的推出也进一步推动了股价上涨,这扩展了公司在快速增长市场中的技术实力。这标志着公司在持续创新并加强了产品组合,有助于提振投资者信心。

分析师情绪也变得更加看涨,Craig-Hallum 和瑞穗 (Mizuho) 等机构纷纷上调评级并调高目标价。这些积极的重新评估突显了意法半导体在卫星和汽车应用领域日益增长的影响力,强调了其在人工智能半导体领域的长期增长潜力。例如,Craig-Hallum 于 2026 年 4 月 23 日将 STM 的评级上调至“买入”,并显著上调了目标价,反映出对该公司把握微控制器 (MCU) 价格上涨能力的信心。瑞银 (UBS) 也在 5 月初上调了目标价并维持“买入”评级,理由是该公司 2026 年第一季度业绩超预期,并将人工智能数据中心和低地轨道卫星应用视为潜在的增长点。

公司 2026 年第一季度强劲的财务业绩(包括营收同比增长)进一步支撑了积极的市场情绪。管理层还提供了乐观的第二季度指引,预计将持续增长。此外,受低地轨道卫星星座需求的推动,意法半导体计划在未来几年从其航天半导体业务中获得可观的累计收入。向人工智能和卫星技术等高增长领域的扩张,使该公司在不断发展的半导体格局中处于有利地位。意法半导体 (STM) 股价今日呈现显著上涨势头,这主要得益于多项利好因素的共同推动。营收的大幅增长是一个关键因素,这归功于对人工智能数据中心芯片的强劲需求以及与 Amazon Web Services 的新合作。这一积极的财务消息表明,该公司业务表现稳健,并在半导体行业关键的高增长细分市场中实现了增长。

此外,下一代超低功耗图像传感器的推出也进一步推动了股价上涨,这扩展了公司在快速增长市场中的技术实力。这标志着公司在持续创新并加强了产品组合,有助于提振投资者信心。

分析师情绪也变得更加看涨,Craig-Hallum 和瑞穗 (Mizuho) 等机构纷纷上调评级并调高目标价。这些积极的重新评估突显了意法半导体在卫星和汽车应用领域日益增长的影响力,强调了其在人工智能半导体领域的长期增长潜力。例如,Craig-Hallum 于 2026 年 4 月 23 日将 STM 的评级上调至“买入”,并显著上调了目标价,反映出对该公司把握微控制器 (MCU) 价格上涨能力的信心。瑞银 (UBS) 也在 5 月初上调了目标价并维持“买入”评级,理由是该公司 2026 年第一季度业绩超预期,并将人工智能数据中心和低地轨道卫星应用视为潜在的增长点。

公司 2026 年第一季度强劲的财务业绩(包括营收同比增长)进一步支撑了积极的市场情绪。管理层还提供了乐观的第二季度指引,预计将持续增长。此外,受低地轨道卫星星座需求的推动,意法半导体计划在未来几年从其航天半导体业务中获得可观的累计收入。向人工智能和卫星技术等高增长领域的扩张,使该公司在不断发展的半导体格局中处于有利地位。

意法半导体(STM)技术分析

意法半导体 (STM) 技术面来看,MACD(12,26,9)数值[5.11],处于买入状态,RSI数值72.81处于买入状态,Williams%R数值-18.75处于超卖状态,注意关注。

意法半导体(STM)基本面分析

意法半导体 (STM) 处于科技设备行业,最新年度营业收入$11.80B,处于行业16,净利润$166.00M,处于行业34。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$49.65,最高价为$90.00,最低价为$25.87。

关于意法半导体(STM)的更多详情

公司特定风险:

- 意法半导体由于市盈率(P/E)较高且目前净利率较低,面临估值风险上升的压力,这使得股价对于任何执行不力或更广泛的半导体市场周期性下行都高度敏感。

- 该公司在低地轨道(LEO)卫星半导体市场的重大增长目标严重依赖单一客户Starlink/SpaceX,从而产生了显著的客户集中度和集中的执行风险。

- 意法半导体正处于艰难的业绩指引重置期,不仅推迟了其营收远景目标,还面临着汽车和工业领域市场周期弱于预期的困境。

- 生产LEO芯片需要大量的资本支出和研发(R&D)投入,可能存在资源紧张的风险;如果其他核心业务部门的需求转弱,这可能会演变成棘手的问题。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。