必和必拓(BHP)股票5月13日盘中上涨3.13%:关键驱动因素揭晓

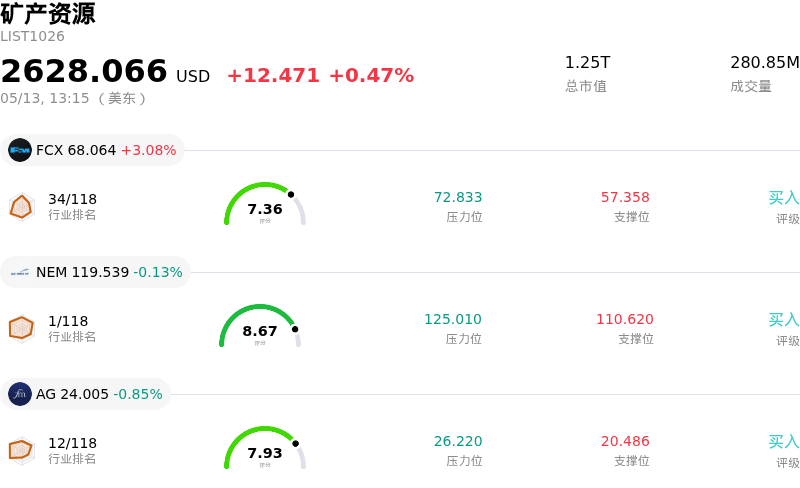

必和必拓 (BHP) 盘中上涨3.13%, 所属行业矿产资源上涨0.47% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 自由港麦克莫兰 (FCX) 上涨 3.08%;纽蒙特 (NEM) 下跌 0.13%;First Majestic Silver Corp (AG) 下跌 0.85%。

今日是什么导致了必和必拓(BHP)股价上涨?

BHP股价表现走高,这可能受到2026年5月13日铜价大幅飙升至接近历史高点的推动。铜价触及每磅6.67美元的历史高点,较前一日上涨2.47%,过去一年累计上涨44.38%。这一涨幅归因于全球矿山中断导致供应风险加剧,包括中东硫磺供应减少和中国出口限制,同时人工智能和电动汽车的技术进步也推动了铜需求的增长。作为主要的铜生产商,大宗商品价格的上涨直接惠及BHP,该公司已战略性地转向这种面向未来的金属。2026财年上半年,其铜业务对集团EBITDA的贡献率已增长至51%。

除铜外,铁矿石价格在2026年5月13日也录得上涨,较前一日上涨0.92%至820人民币/吨。该大宗商品在过去一个月和一年中总体呈上升趋势,目前的交易价格水平为BHP等生产商带来了丰厚的利润空间。铜和铁矿石市场的共同走强为这家多元化矿业巨头提供了有利的经营环境。

BHP的经营业绩持续稳健,具有强劲的现金产生能力和稳定的股东回报记录。自2010财年以来,该公司每年的经营现金流净额均稳定在150亿美元以上。尽管分析师情绪仍存在分歧,一致评级为“持有”,但公司明确的增长战略(尤其是铜业务)以及近期强劲的财报表现有助于提振投资者信心。此外,BHP还宣布了每股0.73美元的中期股息,将于2026年3月支付,进一步增强了其作为派息股的吸引力。

必和必拓(BHP)技术分析

必和必拓 (BHP) 技术面来看,MACD(12,26,9)数值[2.03],处于买入状态,RSI数值71.09处于买入状态,Williams%R数值-3.02处于超卖状态,注意关注。

必和必拓(BHP)基本面分析

必和必拓 (BHP) 处于矿产资源行业,最新年度营业收入$51.26B,处于行业3,净利润$9.02B,处于行业2。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$64.92,最高价为$89.00,最低价为$50.00。

关于必和必拓(BHP)的更多详情

公司特定风险:

- 部分分析师认为 BHP 股票估值过高,近期报告指出该股交易价格高于其公允价值,且较当前分析师目标价存在显著的隐含下行空间。

- 该公司对宏观经济冲击和大宗商品价格波动仍保持高度敏感,3 月份在通胀担忧加剧和避险情绪升温的背景下,该股单日大幅下跌 6% 便证明了这一点。

- 市场对中国需求(尤其是房地产行业)疲软的持续担忧,继续对铁矿石收益和钢铁需求增长构成实质性的下行风险。

- 尽管近期股价有所反弹,但由于该股今年以来及本月涨幅显著,面临日益增加的获利回吐风险,表明可能存在超买情况。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。