Arm Holdings PLC(ARM)股票5月13日盘中上涨4.13%:背后推手曝光

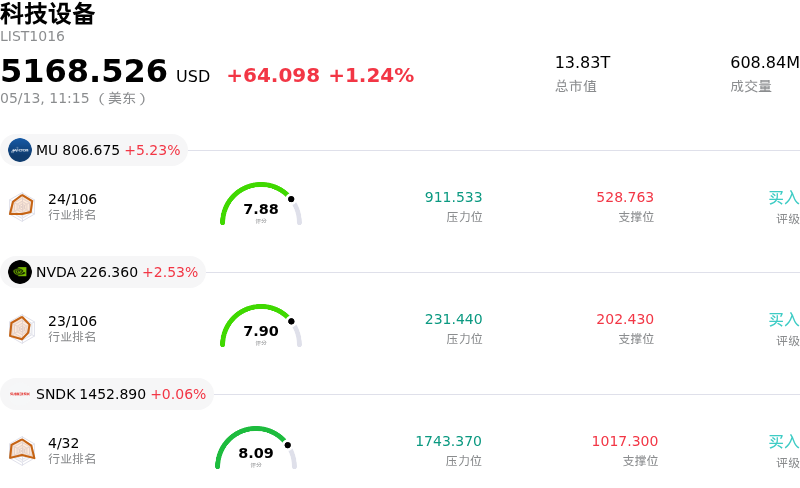

Arm Holdings PLC (ARM) 盘中上涨4.13%, 所属行业科技设备上涨1.24% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 5.23%;英伟达 (NVDA) 上涨 2.53%;闪迪 (SNDK) 上涨 0.06%。

今日是什么导致了Arm Holdings PLC(ARM)股价上涨?

ARM股价在今日(2026年5月13日)显著走高,同时伴随剧烈的盘中波动。这一表现似乎源于近期财报披露、分析师情绪以及更广泛的行业动态之间复杂的相互作用。

推动这一积极势头的主要驱动力可追溯至公司于2026年5月6日发布的强劲的2026财年第四季度及全年业绩报告。ARM创纪录的营收和调整后每股收益均超出分析师预期,标志着其营收连续第三年实现大幅增长。这一稳健的财务表现得益于授权收入的显著增长以及数据中心版税收入的翻倍,突显了该公司在人工智能领域的进一步深耕。

然而,市场对财报的最初反应不一,由于投资者担心其新型AGI CPU面临供应限制,股价最初面临阻力。管理层表示,尽管该先进芯片的客户需求在短时间内翻了一番,但已获得供应承诺的比例仅占需求的一部分。此外,关于存储芯片短缺可能导致智能手机出货量出现负增长的警告也加剧了早盘的波动。

尽管存在这些眼下的供应侧担忧,但随后的分析师活动以及对潜在需求的更清晰解读可能增强了投资者信心。在财报发布后的几天里,几家知名分析机构重申了其积极展望,维持“买入”或“强力买入”评级并发布了较高的目标价,反映出市场对ARM长期战略及其在不断演变的AI格局中关键地位的坚定信心。市场似乎正日益关注ARM人工智能解决方案的强劲需求,将其视为未来营收潜力的证明,即便短期产能仍面临挑战。

此外,受人工智能和数据中心基础设施需求激增的推动,整个半导体行业正经历强劲的上行周期,ARM是这一趋势的直接受益者。该公司向硅产品领域的战略扩张,使其更直接地参与到人工智能数据中心的建设中,这被市场视为利好。强劲的财报数据、分析师对供需失衡的积极重新评估,以及稳健的行业利好因素共同推动了股价目前的上行轨迹以及观察到的盘中价格波动。

Arm Holdings PLC(ARM)技术分析

Arm Holdings PLC (ARM) 技术面来看,MACD(12,26,9)数值[17.19],处于中性状态,RSI数值57.28处于中性状态,Williams%R数值-66.74处于超卖状态,注意关注。

Arm Holdings PLC(ARM)基本面分析

Arm Holdings PLC (ARM) 处于科技设备行业,最新年度营业收入$4.92B,处于行业23,净利润$904.00M,处于行业17。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$214.80,最高价为$326.00,最低价为$81.78。

关于Arm Holdings PLC(ARM)的更多详情

公司特定风险:

- 市场对 ARM 的估值仍存疑虑,在股价近期飙升后,多家分析机构下调了该股评级或指出其估值明显过高。

- 该公司向芯片领域的扩张(包括开发自有面向通用人工智能 (AGI) 的 CPU)引发了与现有授权厂商产生渠道冲突的风险,可能导致客户抵触。

- 短期增长面临终端市场疲软的挑战,尤其是在智能手机领域,以及潜在的 DRAM 供应限制,这些因素正在影响版税收入及 2027 财年的增长预期。

- 公司内部人士(包括首席财务官和首席执行官)近期大规模减持股票,表明其对当前股价水平或未来业绩可能存在疑虑。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。