英特尔(INTC)股票5月5日开盘上涨6.38%:背后推手曝光

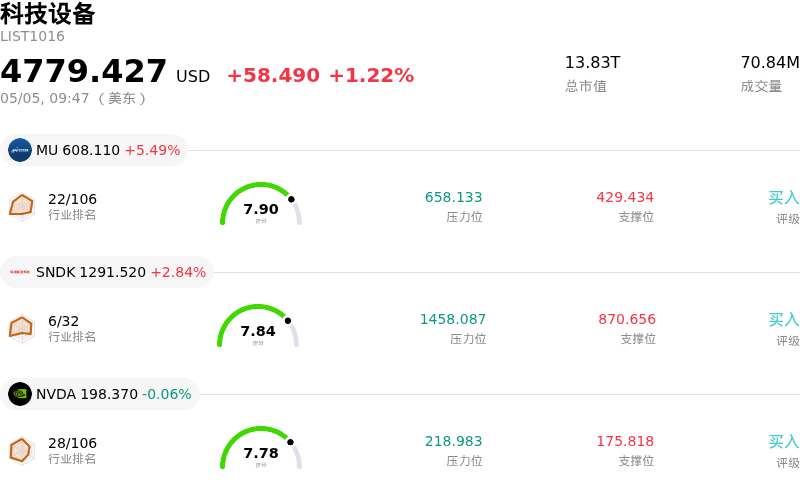

英特尔 (INTC) 开盘上涨6.38%, 所属行业科技设备上涨1.22% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 5.49%;闪迪 (SNDK) 上涨 2.84%;英伟达 (NVDA) 下跌 0.06%。

今日是什么导致了英特尔(INTC)股价上涨?

英特尔股价展现出显著的上涨势头和剧烈的盘中波动,这主要由强劲的财务表现和战略业务进展共同推动。市场的积极反应在很大程度上源于该公司超预期的第一季度收益和乐观的业绩指引,以及一个潜在的、具有变革意义的合作伙伴机会。

该公司近期公布的2026财年第一季度财报在营收和每股收益方面均超出了分析师预期。该季度营收大幅超过预测,经调整后的每股收益也显著高于预期。这一强劲表现主要得益于数据中心和人工智能(AI)部门的旺盛需求,该部门营收实现了可观的同比增长。此外,英特尔提供了乐观的第二季度展望,预计营收和非公认会计准则(non-GAAP)每股收益将远高于目前分析师的共识预期,这预示着其运营实力持续增强,且市场对其芯片的需求不断增长。

为进一步提振积极情绪,今日有报道称苹果正与英特尔就可能在美国为其设备代工主处理器进行探索性讨论。苹果的这一战略举措旨在实现其芯片供应链的多元化,从而可能减少对单一主要制造商的依赖。如果这些讨论最终达成正式协议,对于英特尔新兴的代工业务而言将是重大利好,同时也符合该公司吸引外部客户并巩固其在先进制造领域地位的宏观战略。

公司在代工业务和AI相关举措方面的持续进展也进一步支撑了这一积极态势。英特尔的AI驱动部门目前在总营收中占据显著比例,并实现了大幅增长。公司专注于18A等先进工艺节点,并推出了包括Core Ultra Series 3和即将推出的Nova Lake在内的新型处理器系列,这些都支撑了其重夺技术领先地位并捕捉蓬勃发展的AI计算需求的努力。此外,近期回购其爱尔兰Fab 34合资企业的大量股权,也被视为加强其资产负债表和运营控制权的举措。尽管分析师的共识评级普遍维持在“持有”,且目标价范围各异,但近期的利好消息已导致部分机构上调评级,并增强了部分投资界的乐观情绪。

英特尔(INTC)技术分析

英特尔 (INTC) 技术面来看,MACD(12,26,9)数值[9.00],处于买入状态,RSI数值79.85处于买入状态,Williams%R数值-12.43处于超卖状态,注意关注。

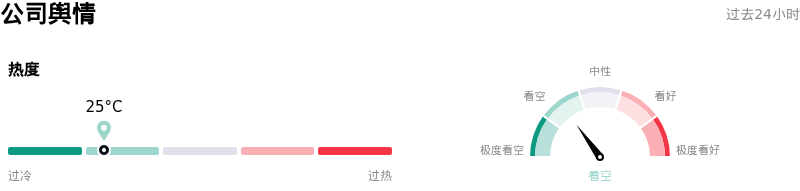

英特尔(INTC)媒体舆情

英特尔 (INTC) 公司舆情热度来看,当前热度25,处于很冷状态;公司市场舆情方向来看,当前舆情指数处于看空状态。

英特尔(INTC)基本面分析

英特尔 (INTC) 处于科技设备行业,最新年度营业收入$52.85B,处于行业4,净利润$-267.00M,处于行业110。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$78.81,最高价为$118.00,最低价为$20.40。

关于英特尔(INTC)的更多详情

公司特定风险:

- Intel的代工业务仍处于严重亏损状态,2026年第一季度报告运营亏损24亿美元,持续对整体盈利能力施加压力。

- 该公司面临较高的结构性风险和庞大的资本支出(CapEx),这些因素目前正在削弱经营杠杆,导致近期的营收增长无法转化为成比例的股东价值。

- Intel发布了2026年第二季度的业绩指引,预计GAAP毛利率将降至37.5%,非GAAP毛利率为39.0%,这表明短期内利润率可能面临收窄压力。

- 尽管在人工智能领域付出了努力,但Intel被认为在下一代芯片设计方面落后于竞争对手,其核心微处理器(MPU)领域的市场份额也正在下降。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。