欧元/美元在强劲的美国数据和疲软的法国通胀影响下跌破1.1400

- 欧元在美元反弹、通胀路径分歧和欧洲央行政策信号混杂的情况下跌至1.1335。

- 美国消费者信心飙升至四年高点,推动DXY超过99.50。

- 法国通胀降温提高了欧洲央行降息的预期,尽管鹰派反对声音依然存在。

欧元/美元货币对连续第二天回落至1.1400以下,受美国美元(USD)在消费者信心报告发布后反弹的推动。此外,法国疲软的通胀数据削弱了欧元,周二交易价格为1.1335,跌幅超过0.40%。

风险偏好有所改善,市场参与者消化了美国总统唐纳德·特朗普上周五表示美国(US)与欧盟(EU)之间的贸易谈判有所进展的消息,尽管他在威胁征收50%关税后有所退让,给谈判留出了一些空间,但双方是否能在7月9日之前达成协议仍有待观察。

5月份美国消费者信心数据乐观,由会议委员会(CB)发布,进一步打压了欧元/美元货币对。追踪美元对其他六种货币价值的美元指数(DXY)上涨超过0.62%,至99.54。

美国的其他数据显示,4月份耐用品订单大幅下滑,创下自2020年10月以来的最低水平。

在大西洋彼岸,法国的通胀数据继续显示出通缩过程的改善,为欧洲央行(ECB)进一步宽松打开了大门。

欧洲央行的Gediminas Simkus表示,他认为“6月份有降息的空间”。然而,欧洲央行内部的一些声音略显鹰派,奥地利央行成员兼欧洲央行成员罗伯特·霍尔茨曼在接受《金融时报》(FT)采访时表示,他认为在6月和7月的政策会议上没有理由降息。

来自整个欧元区的数据表明,欧盟经济信心指标在5月份首次改善,符合德国GfK消费者信心指数的6月份数据。

欧元/美元每日市场动态:受到强劲的美国消费者信心数据和疲软的法国通胀数据的打压

- 5月份美国消费者信心上升至98.0,为过去四年中的最高水平。会议委员会高级经济学家斯蒂芬妮·吉查德表示:“在5月12日的美中贸易协议之前,反弹已经显现,但在此之后获得了动力。”

- 美国耐用品订单让投资者失望,4月份环比暴跌6.3%,低于3月份的7.6%增幅,但超过了7.8%的预期收缩。

- 法国和谐消费者价格指数(HICP)在5月份同比上涨0.6%,低于4月份的0.9%增幅,且低于0.9%的预期。这是自2020年12月以来的最低读数。

- 6月份Gfk消费者信心指数从-20.8改善至-19.9,但未达到-19的预期。该上升是由于收入前景改善,尽管人们更倾向于储蓄而非消费,这可能会抑制零售销售的前景。

- 周一,欧洲央行行长克里斯蒂娜·拉加德表示,欧元可能成为美元作为全球储备货币的可行替代品。然而,她指出,这可能发生在各国政府加强欧元区的金融和安全架构的情况下。

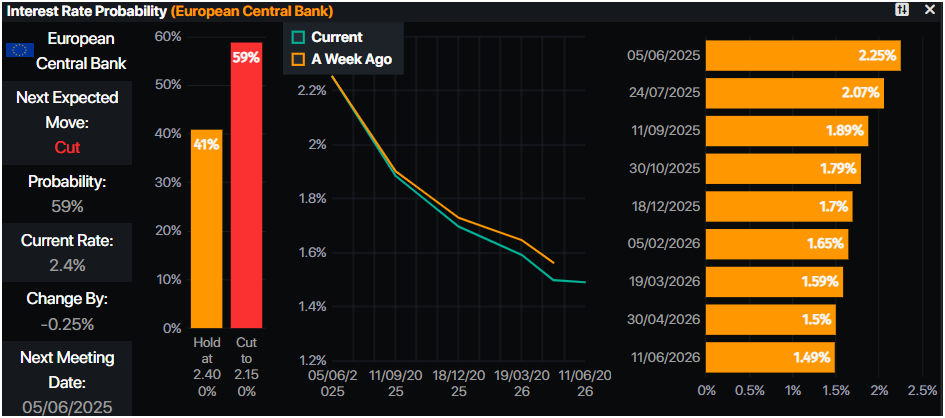

- 金融市场参与者已完全预期欧洲央行将在下周的货币政策会议上将存款便利利率下调25个基点(bps)至2%。

来源:Prime Market Terminal

欧元/美元技术展望:在1.14处挣扎,跌破1.1350,关注1.13

欧元/美元偏向上行,尽管在1.1400处面临强劲阻力。周一的价格走势形成了一个“倒锤子”形态,这是一种蜡烛图模式,表明卖方可能正在掌控局面。然而,当时需要进一步确认。截至发稿时,该货币对已跌破周一的低点1.1358,为更低的价格打开了大门。

若日线收盘低于该低点,可能会导致欧元/美元跌向1.1300。进一步下行的支撑位在20日简单移动平均线(SMA)1.1267,随后是1.1200水平。

在上行方面,如果欧元/美元保持在1.1375以上,下一阻力位将是5月26日的高点1.1418,随后是1.1450和1.1500。

欧元 FAQs

欧元是属于欧元区的19个欧盟国家的货币。它是仅次于美元的世界上交易量第二大的货币。2022年,欧元占外汇交易总量的31%,日均交易额超过2.2万亿美元。欧元/美元是世界上交易量最大的货币对,约占所有交易的30%,其次是欧元/日元(4%),欧元/英镑(3%)和欧元/澳元(2%)。

位于德国法兰克福的欧洲中央银行是欧元区的储备银行。欧洲央行设定利率并管理货币政策。欧洲央行的主要任务是维持物价稳定,这意味着要么控制通胀,要么刺激增长。它的主要工具是提高或降低利率。相对较高的利率——或者更高利率的预期——通常对欧元有利,反之亦然。欧洲央行管理委员会每年召开八次会议,制定货币政策决定。决定是由欧元区国家银行行长和包括欧洲央行行长克里斯蒂娜·拉加德在内的六个常任理事国做出的。”

“欧元区通胀数据以消费者价格协调指数(HICP)衡量,是欧元的重要计量经济指标。如果通货膨胀率高于预期,特别是高于欧洲央行2%的目标,欧洲央行就不得不提高利率以控制通胀。与其他国家相比,相对较高的利率通常会对欧元有利,因为它使该地区作为全球投资者投资的地方更具吸引力。”

发布的数据可以衡量经济的健康状况,并可能对欧元产生影响。GDP、制造业和服务业pmi、就业和消费者信心调查等指标都可能影响欧元的走向。强劲的经济有利于欧元。这不仅会吸引更多的外国投资,还可能鼓励欧洲央行提高利率,这将直接增强欧元。否则,如果经济数据疲软,欧元可能会下跌。欧元区四大经济体(德国、法国、意大利和西班牙)的经济数据尤为重要,因为它们占欧元区经济的75%。”

“欧元的另一个重要数据是贸易平衡。该指标衡量的是一个国家在一定时期内出口收入与进口支出之间的差额。如果一个国家生产受欢迎的出口产品,那么它的货币将纯粹从寻求购买这些商品的外国买家创造的额外需求中获得价值。因此,净贸易余额为正会使货币走强,反之亦然。”