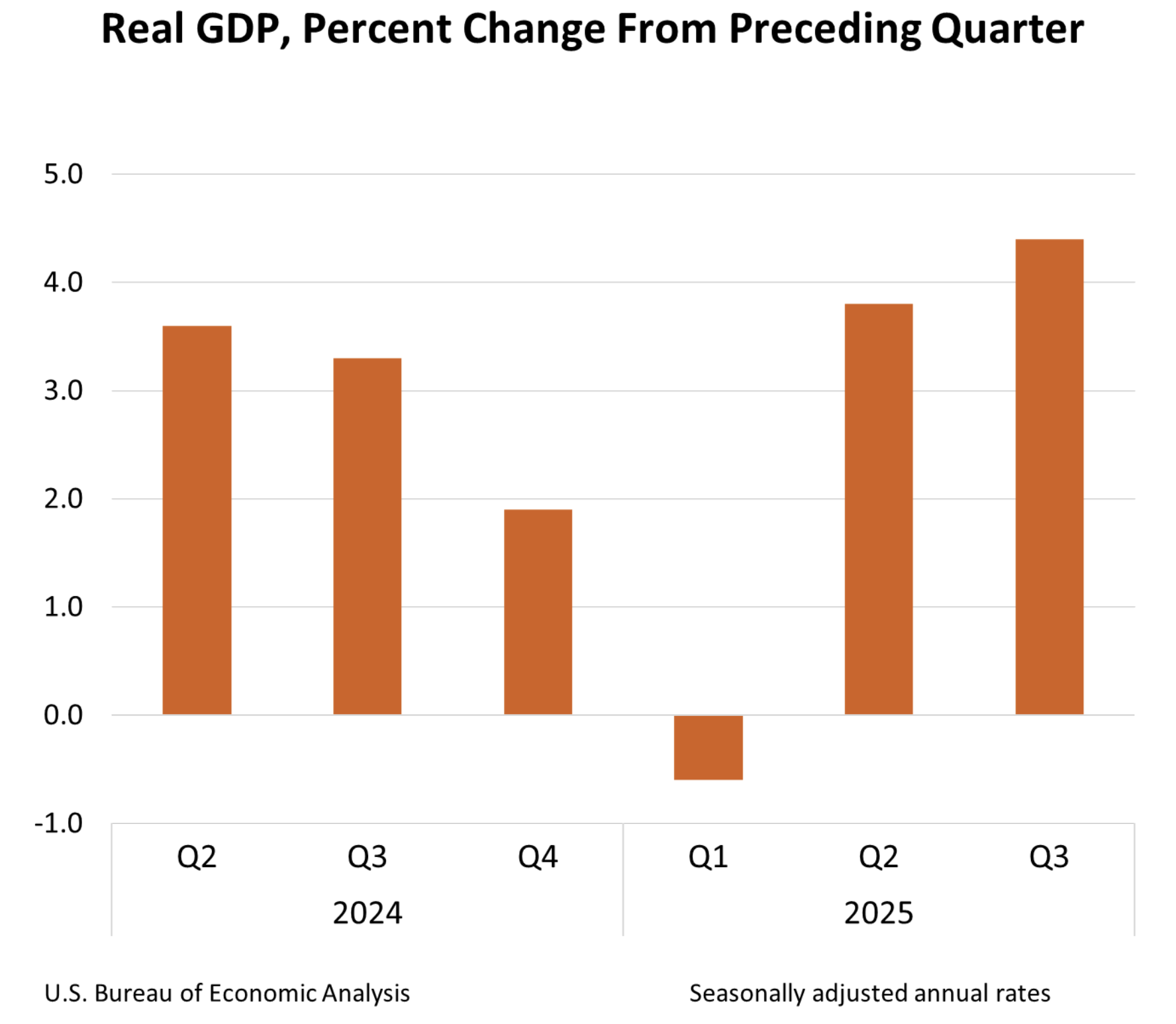

预计美国第四季度国内生产总值(GDP)增长将在第三季度表现出色后显著放缓

- 美国第四季度国内生产总值(GDP)增长预计将从第三季度的4.4%放缓至3%,部分原因是政府长期停摆的滞后影响。

- 疲弱的消费和低迷的劳动力市场加剧了对美国经济的担忧。

- 交易者还将关注周五同时发布的PCE物价指数。

美国经济分析局(BEA)将在GMT13:30发布第四季度国内生产总值(GDP)的首次初步估计。分析师预测美国经济年化增长率为3%,较上季度的4.4%放缓,因为从10月到11月中旬的美国政府长期停摆影响了经济增长。

投资者认为美国经济在第四季度的强劲势头减弱

预计美国经济在2025年最后三个月将放缓,之前一个季度意外加速。3%的年化GDP预测仍显示出健康的增长率,与其他主要经济体相比,但它突显了最近几周出现的一些弱点,可能会削弱美国经济例外主义的理论。

美国政府停摆可能导致经济放缓。“我们估计第四季度实际GDP年化增长率为1.6%,大部分疲弱归因于从10月初到11月中旬的长期政府停摆,这可能使整体增长减少了约1.2个百分点,”富国银行的经济学家在一份研究报告中表示。他们补充说,剔除停摆的影响,基本面依然稳健。

尽管如此,劳动力市场仍然是主要担忧。1月份的非农就业人数显示出意外强劲的净就业增长和失业率下降,但近三分之二的新职位空缺集中在医疗行业。此外,2025年的就业数据被下调至181,000,之前的估计为584,000,远低于2024年创造的146万个就业岗位。

此外,消费占GDP的近70%,显示出令人担忧的趋势。由于大宗商品销售下降,12月份零售销售停滞,10月份的数据也被下调。看起来不确定的就业预期和因贸易关税导致的生活成本上升,开始影响消费者信心,对经济增长造成压力。

与第四季度GDP一起,美国经济分析局(BEA)还将发布12月份的初步美国个人消费支出(PCE)物价指数数据。美联储(Fed)首选的通胀指标预计将显示通胀依然顽固,年增长率接近3%,而非美联储的2%目标。低增长和高通胀的风险将给美联储带来头痛,并可能引发美元剧烈波动。

国内生产总值数据何时发布,它将如何影响美元指数?

美国GDP报告定于GMT13:30发布,与美国PCE物价指数报告同时发布。由于投资者在等待后续重要经济数据,本周初的交易量较低。考虑到这一点,如果这两个数据指向相同的货币政策方向,它们可能会对美元(USD)的波动产生重大影响。

周五的数据可能会考验本周脆弱的美元复苏。欧元(EUR)和日元(JPY)失去动能,而英镑(GBP)因英国经济增长和通胀数据疲软而面临压力,增加了市场对英国央行在3月份放松货币政策的预期。然而,美元需要国内数据的支持才能确认趋势转变。

FXStreet.com的外汇分析师Guillermo Alcalá认为,美元指数(DXY)在96.50区域的高低点可能是见底的潜在迹象,尽管在98.00区域以下,牛市动能仍然不稳定:“上周在96.50的高低点是美元的好兆头,但多头需要突破并保持在98.00水平以上,以确认趋势转变,并向98.85区域进发,在那里下降趋势线阻力与1月21日和22日的高点相遇。”

“另一方面,GDP增长低于预期和通胀压力疲软将促使投资者加大对2026年美联储降息的押注,并削弱对美元的投机支持。 “跌破96.50将使空头重新掌控,暴露出1月触及的四年低点95.55,”Alcalá补充道。

国内生产总值常见问题(FAQ)

一个国家的国内生产总值(GDP)衡量的是其经济在一定时期内(通常是一个季度)的增长率。最可靠的数据是将GDP与上一季度进行比较,如2023年第二季度与2023年第一季度,或与去年同期进行比较,如2023年第二季度与2022年第二季度。折合成年率的季度GDP数据推断出该季度的增长率,就好像它在今年剩余时间里是不变的一样。然而,如果暂时的冲击影响了一个季度的增长,但不太可能持续全年,那么这些可能会产生误导——就像2020年第一季度新冠疫情爆发时发生的那样,当时增长急剧下降。”

GDP增长通常对一个国家的货币有利,因为它反映了经济增长,更有可能生产出口商品和服务,并吸引更多的外国投资。同样,当GDP下降时,通常对货币是负面的。当经济增长时,人们倾向于增加消费,从而导致通货膨胀。然后,该国的中央银行不得不提高利率来对抗通货膨胀,其副作用是吸引更多来自全球投资者的资本流入,从而帮助本币升值。”

当经济增长,GDP上升时,人们倾向于消费更多,从而导致通货膨胀。国家的中央银行不得不提高利率来对抗通货膨胀。较高的利率对黄金来说是负面的,因为相对于把钱存在现金存款账户中,它们增加了持有黄金的机会成本。因此,较高的GDP增长率通常是黄金价格的看跌因素。

经济指标

美国GDP年率

美国经济分析局每季度发布的实际国内生产总值(GDP)年化率,衡量在特定时间内美国生产的最终商品和服务的价值。GDP的变化是衡量国家整体经济健康状况的最受欢迎指标。数据以年化率表示,这意味著该比率已经过调整,以反映如果GDP以该特定比率持续增长一年,GDP将会变化的数量。一般来说,高读数被视为对美元(USD)看涨,而低读数被视为看跌。

阅读更多下一次发布: 周五 2月 20, 2026 13:30 (初值)

频率: 季度

预期值: 3%

前值: 4.4%

来源: US Bureau of Economic Analysis

The US Bureau of Economic Analysis (BEA) releases the Gross Domestic Product (GDP) growth on an annualized basis for each quarter. After publishing the first estimate, the BEA revises the data two more times, with the third release representing the final reading. Usually, the first estimate is the main market mover and a positive surprise is seen as a USD-positive development while a disappointing print is likely to weigh on the greenback. Market participants usually dismiss the second and third releases as they are generally not significant enough to meaningfully alter the growth picture.