美国国内生产总值(GDP)预计在第一季度将急剧放缓,市场关注特朗普贸易政策的影响

- 美国国内生产总值预计在第一季度以年化率增长0.4%。

- 投资者将关注关税对经济的潜在影响。

- 美元在年度区间的下端看起来处于整固状态。

美国经济分析局(BEA)定于周三发布第一季度国内生产总值(GDP)的初步估计,分析师预计数据显示年化增长仅为0.4%,与2024年最后一个季度记录的2.4%的增速相比,显著放缓。

市场因关税忧虑和通胀担忧而准备迎接关键的美国增长数据

市场在周三发布第一季度美国初步GDP数据之前感到紧张——这一数据被广泛认为是每季度发布的三项数据中最能影响市场的估计。除了总体增长外,报告还包括最新的个人消费支出(PCE)数据,这是美联储(Fed)首选的通胀指标。

本季度的数据尤其重要,因为投资者在寻找总统唐纳德·特朗普新施加的关税对经济造成的早期影响的迹象。由于产出和国内价格受到关注,这些数据可能为政府贸易政策的更广泛宏观经济影响提供关键线索。

此次发布紧随美联储3月18-19日的会议,政策制定者在最新的经济预测摘要(SEP)中给出了混合的前景,通常称为“点阵图”。官员们下调了对2025年增长的预期,同时略微上调了PCE通胀的预期。这些修正反映了中央银行对美国经济风险平衡的日益不确定性。

报告中还包括GDP物价指数——通常称为GDP平减指数——该指数衡量所有国内生产的商品和服务的通胀,包括出口但不包括进口。预计第一季度将上升至3.1%,高于2024年最后几个月的2.3%,进一步洞察通胀对实际产出的影响。

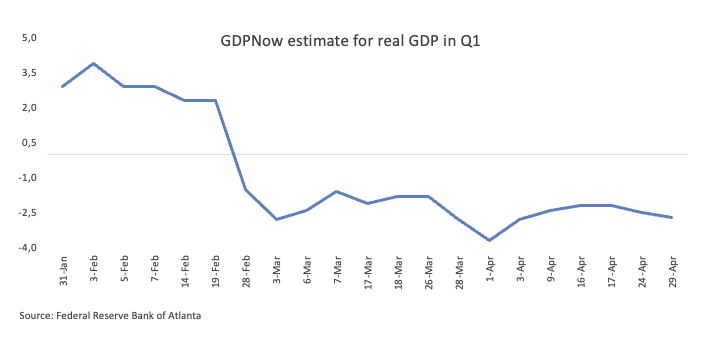

此外,亚特兰大联邦储备银行的GDPNow模型——因其实时跟踪经济活动而备受关注——在4月27日的更新中预测第一季度GDP将出现2.7%的急剧收缩。

GDP数据何时发布,如何影响美元指数?

美国GDP报告定于周三12:30 GMT发布,可能对美元产生关键影响,因为投资者权衡经济的强劲程度与持续的通胀压力和关税的阴影。除了总体增长数据外,市场还将仔细审查GDP物价指数和第一季度个人消费支出(PCE)物价指数的更新,这些关键数据点可能会改变对美联储政策和美元方向的预期。

强于预期的GDP数据可能会暂时缓解对滞涨环境的担忧,可能为挣扎中的美元提供短暂的喘息机会。

然而,美元指数(DXY)的更广泛技术前景依然明显看跌。该指数继续在其200日和200周简单移动平均线(SMA)下方交易,当前分别位于104.48和102.70。

下行水平仍然受到关注,支撑位关注97.92——2025年4月21日标记的低点——和97.68,这是2022年3月的关键支点。任何上行修正可能首先瞄准心理上重要的100.00关口,随后是中期的55日SMA在103.64和3月26日的高点104.68。

动量指标强调了看跌趋势。日线图上的相对强弱指数(RSI)已滑落至约36,而平均方向指数(ADX)已升至55以上,表明近期下行走势的力量在增强。

美元 FAQs

美元(USD)是美国的官方货币,也是许多其他国家的“事实上”货币,与当地纸币一起流通。根据 2022年的数据,美元是世界上交易量最大的货币,占全球外汇交易额的88%以上,平均每天交易6.6万亿美元。 第二次世界大战后,美元取代英镑成为世界储备货币。在其历史上的大部分时间里,美元都是由黄金支撑的,直到1971年布雷顿森林协定(Bretton Woods Agreement)废除了金本位制。”

“影响美元价值的最重要的单一因素是货币政策,这是由美联储(Fed)决定的。美联储有两项任务:实现物价稳定(控制通胀)和促进充分就业。它实现这两个目标的主要工具是调整利率。当物价上涨过快,通货膨胀率高于美联储2%的目标时,美联储将加息,这有助于美元升值。当通货膨胀率低于2%或失业率过高时,美联储可能会降低利率,这将给美元带来压力。”

在极端情况下,美联储还可以印更多美元,实施量化宽松政策。量化宽松是美联储在陷入困境的金融体系中大幅增加信贷流动的过程。这是一种非标准的政策措施,用于信贷枯竭,因为银行不愿相互放贷(出于对交易对手违约的担忧)。当仅仅降低利率不太可能达到必要的效果时,这是最后的手段。这是美联储在2008年金融危机期间对抗信贷紧缩的首选武器。它涉及到美联储印刷更多的美元,并用这些美元主要从金融机构购买美国政府债券。量化宽松通常会导致美元走软。”

量化紧缩(QT)是一个相反的过程,即美联储停止从金融机构购买债券,不再将其持有的到期债券的本金再投资于新的购买。这通常对美元有利。

经济指标

美国GDP年率

美国经济分析局每季度发布的实际国内生产总值(GDP)年化率,衡量在特定时间内美国生产的最终商品和服务的价值。GDP的变化是衡量国家整体经济健康状况的最受欢迎指标。数据以年化率表示,这意味著该比率已经过调整,以反映如果GDP以该特定比率持续增长一年,GDP将会变化的数量。一般来说,高读数被视为对美元(USD)看涨,而低读数被视为看跌。

阅读更多上次发布时间: 周四 3月 27, 2025 12:30

频率: 季度

实际值: 2.4%

预期值: 2.3%

前值: 2.3%

来源: US Bureau of Economic Analysis

The US Bureau of Economic Analysis (BEA) releases the Gross Domestic Product (GDP) growth on an annualized basis for each quarter. After publishing the first estimate, the BEA revises the data two more times, with the third release representing the final reading. Usually, the first estimate is the main market mover and a positive surprise is seen as a USD-positive development while a disappointing print is likely to weigh on the greenback. Market participants usually dismiss the second and third releases as they are generally not significant enough to meaningfully alter the growth picture.