展望未来:美国通胀和中东欧数据备受关注 - 荷兰国际集团

我们期待下周美国将公布更为强劲的GDP数据和环比0.2%的核心个人消费支出平减指数——这应该会让当前的美联储降息预期保持稳定。在中东欧地区,我们将密切关注匈牙利即将召开的央行会议,以及波兰和捷克共和国发布的一系列数据。

发达市场展望

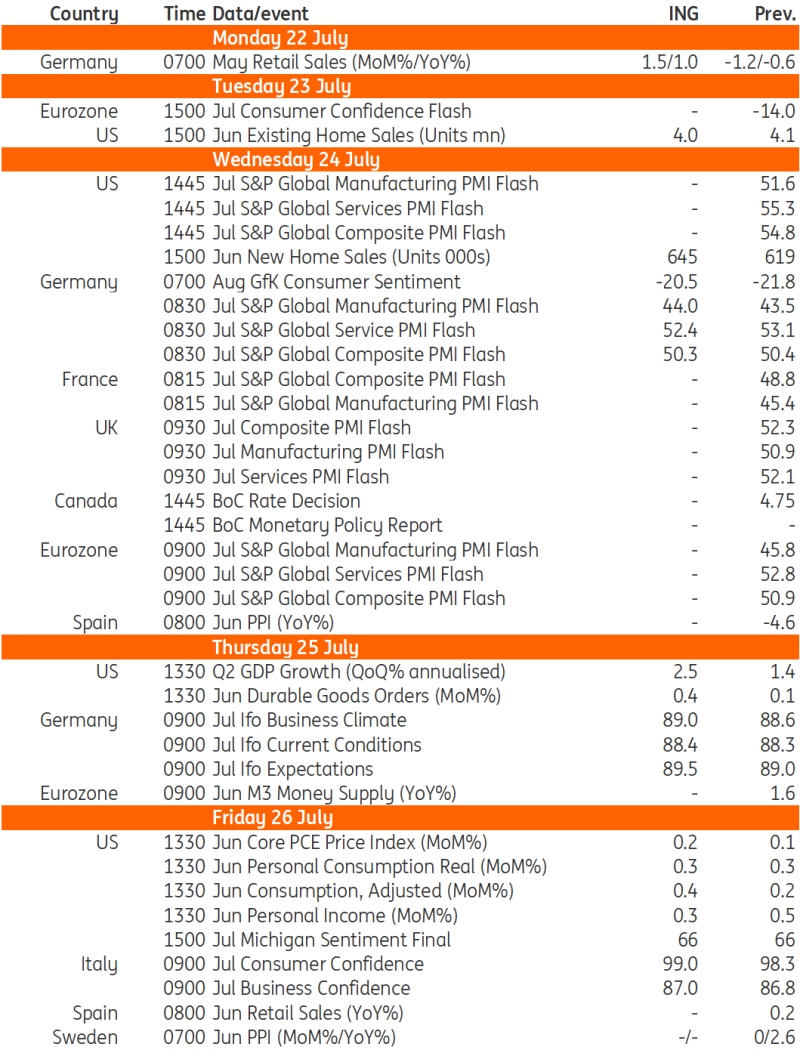

美国(分析师:詹姆斯·奈特利)

GDP(周四):第二季度GDP增长预估和6月核心个人消费支出平减指数将是下周值得关注的关键数据点。第一季度的年化增长率为1.4%,相当不温不火,消费者支出也下降了1.5%。我们预计这次的结果会更强劲,接近2.5%,而不是目前普遍预测的1.7%,这反映出消费者支出情况好转、库存增加和投资数据略有走强。尽管如此,经济仍面临挑战,我们预计,随着美联储从9月份开始降息,2024年下半年的增长将会放缓。

通货膨胀(周五):核心个人消费支出平减指数环比预计为0.2%,有下行风险。核心CPI环比仅为0.1%,但个人消费支出平减指数的一些PPI输入,如投资组合费用和运输,倾向于0.2%。即便如此,随着时间的推移,这也将达到同比通胀2%所需的运行速度,并应保持降息预期。

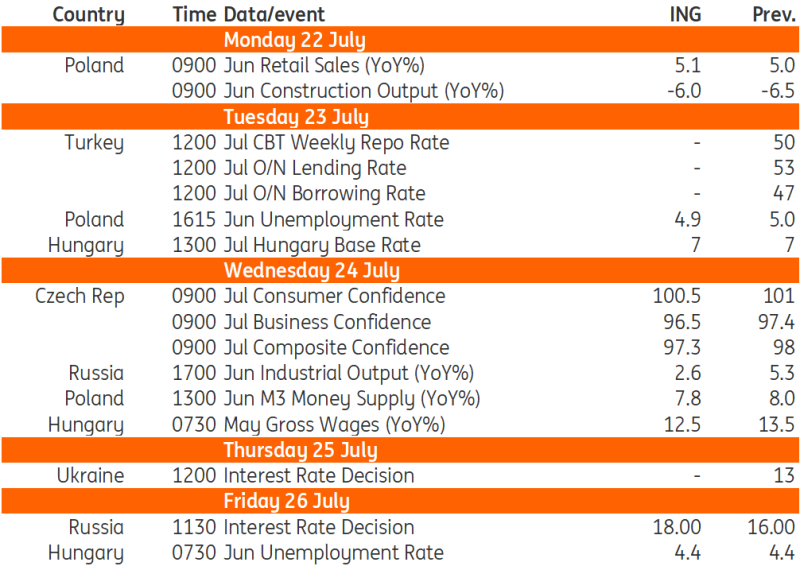

中欧和东欧展望

波兰(分析师:亚当·安东尼亚克)

零售和建筑(周一):6月工业产出数据意外上扬,证实波兰经济正在继续复苏。6月零售销售和建筑产出数据(均将于周一公布)将为今年第二季度中国经济发展的整体图景画上句号。我们预测,上个月实际商品销售同比增长5.1%,而建筑活动同比下降6.0%。总而言之,我们估计,在连续5个季度同比下降后,第二季度工业产出略有增长,零售销售表现与今年第一季度大致相似,建筑产出下降的规模有所缓解。这符合我们对波兰经济持续复苏的预期。我们预计2024年第二季度GDP同比增长3.0%,而第一季度为2.0%。一些领先指标显示,今年第三季度经济状况有所缓和,但我们仍预计波兰经济在2023年增长0.2%后,今年将增长3%。

匈牙利(分析师:Dávid Szőnyi)

匈牙利央行会议(周二):下半年带来了新的剧本,暂停也作为一种选择。我们预计匈牙利央行(NBH)将在7月会议上维持利率不变,但最新消息表明,进一步降息似乎不可避免。因此,我们将2024年码头费率下调50个基点至6.50%。

工资(周三):自今年年初以来,工资增长的步伐一直在逐渐放缓,尽管速度比许多商业调查显示的要慢。然而,这一次,我们预计5月份的同比增速将明显放缓至12.5%,主要是受季节性因素影响。随着夏季开始的临近,季节性招聘预计将增加,这通常会在一定程度上压低工资流出。

失业率(周五):尽管2023年将出现经济衰退,但劳动力市场仍然具有弹性,因为在结构性紧张的劳动力市场中,企业往往会留住工人。行业也在通过减少工作时间而不是裁员来适应,这对就业前景来说是个好兆头。此外,季节性招聘的增加给失业率带来了下行风险。

捷克共和国(分析师:大卫·哈夫兰特)

商业信心指数(周三):捷克7月份商业信心指数可能减弱,反映出近几个月工业表现平平。捷克共和国主要贸易伙伴的工业活动似乎也失去了动力,这将导致新订单不温不火,并给商业预期蒙上了一层阴影。

消费者信心(星期三):捷克消费者总体上比较富裕,特别是在实际收入上升和消费价格疲软方面。劳动力市场也仍处于良好状态。然而,人们对经济复苏仍然脆弱的看法可能会影响消费者的情绪。

下周发达市场将发生重大事件

来源:Refinitiv, ING

下周欧洲、中东和非洲的重要事件

来源:Refinitiv, ING

相关文章

美国1月非农前瞻:或超预期,但对美股影响有限

TradingKey - 原定于 2 月 6 日发布的美国 1 月非农就业报告,受美国联邦政府部分停摆影响发布时间延后,最终确定至 2 月 11 日披露。近期美国制造业采购经理人指数(PMI)表现亮眼,市场对美国 1 月非农就业数据持温和改善的预期;而在美国经济展现出较强韧性、货币与财政政策协同宽松的背景下,该份非农就业数据或有望超出市场一致预期。

澳洲联储加息再度推升澳元走势 2026年澳元汇率还会继续上涨吗?

TradingKey - 当全球主要经济体还在“降息竞赛”中徘徊时,澳洲联储(RBA)在2026年2月投下了一枚重磅炸弹,加息25个基点。这一逆势而为的举动彻底打乱了市场节奏。澳元(AUD)今年以来强势上涨,延续了2025年的上行格局,2026年澳元汇率还会继续上涨吗?

高市早苗的大选豪赌带来哪些影响?日元汇率绝地反击还是一蹶不振?

TradingKey - 2026年的开年大戏,比华尔街的预期来得更猛烈。距离2月8日的日本众议院大选仅剩最后几天,现任首相高市早苗(Sanae Takaichi)正在进行她政治生涯中最大的一次豪赌。