什么是美联储货币政策框架调整?2025年调整意味更鹰还是鸽?

TradingKey - 在美联储主席鲍威尔(Jerome Powell)于2025年杰克逊霍尔全球央行年会释放降息讯号之际,美联储五年一次的货币政策框架调整也因应新经济形势需要而进行了重大更新。

本次美联储政策框架调整围绕充分就业和物价稳定的双重目标做了重新平衡的新阐述。与2020年的政策框架相比,2025年的政策框架取消了针对“低通胀、低失业率和低增长”环境的描述,取消“补偿性”通胀策略并删除就业市场“短缺”说法。

总体而言,新政策框架的总体倾向是从疫情时期以容忍通胀、保就业的非常规策略,回归传统的以通胀稳定为核心的灵活通胀目标制,降低对高通胀的容忍度并提高对低失业率容忍度。

美联储货币政策框架制度的形成

虽然美联储的双重使命自上世纪70年代已有雏形,但美联储货币政策框架制度的历史并不悠久。整体上,美联储货币政策框架的形成迄今经历了四步:1977年确立双目标、2012年明确2%的通胀目标、2020年引入平均通胀目标制和2025年回归灵活通胀目标制。

美联储在2012年2月发布了一篇名为《长期目标和货币政策战略声明》(Statemant on Longer-Run Goals and Monetary Policy Strategy),阐明了美联储对美国国会任务的承诺,确定了最大化就业和物价稳定的双重使命。这是美联储制定和实施货币政策的基石,FOMC决策者此后几乎每次决策都引用这一声明来说明他们做决定时考虑的因素。

美联储曾承诺每年依据经济变化修订这一声明,但实际上直到2019年,美联储才首次对共识声明进行公开审核。

在2020年8月的杰克逊霍尔央行年会上,美联储公布了这一调整后的货币政策框架,并表示此后将每五年定期进行调整,旨在根据经济结构变化重新评估政策框架的有效性,并优化政策框架以适应新经济挑战。

在经历了2020年新冠疫情后的通胀飙升后,原针对低利率环境的货币政策框架已不适应后疫情时代的新经济形势,2025年的调整势在必行。

2020年政策框架确立——就业相对优先

在2012年首份货币政策框架确立前的三十多年里,美国的经济环境主要特征是经济扩张和通胀攀升。因此,美联储倾向于认为货币政策长期内无助于带动就业增长,而通胀长期内是一种货币现象,因此在双重目标中相对侧重保持物价稳定。

而在2012年至2020年期间,美国经济进入“低通胀、低失业率、低增长”环境,美联储处于低利率环境。

- 低通胀:在设定2%的通胀目标的2012年2月至2020年8月期间,这103个月的美国CPI年率中位数为1.7%,有20个月低于1%,有29个月超过2%,没有任何一个月超过3%。

- 低失业率:期间美国经历了历史最长的扩张期,失业率下降至50年低点,且低于自然失业率。 CBO对自然失业率的预测从2012年3月的4.93%下降至2020年中旬的4.41%。

- 低增长:人口增长放缓、老龄化和生产率增长下降等结构性因素使得美国增长低于潜在水平,潜在GDP增速处于1950年以来偏低水平,且出现长期停滞迹象。这也推动中性利率中枢下移。

【美国GDP增速,来源:世界银行】

在数年的“三低”背景下,叠加新冠疫情给经济不确定性带来的巨大冲击,美联储在2020年8月发布货币政策框架调整,补偿此前长期通胀目标的情况和强调在实现最大就业之前维持宽松政策。

- 将2%的通胀目标从对称性目标重新定义为灵活平均通胀目标(FAIT),即在通胀长期低于2%的时期后允许通胀在一定时间内适度高于2%,倾向于提高对通货膨胀的容忍度。

- 充分就业在双重目标获得更大优先级,就业市场关注点从“偏离”最大就业转向“低于”最大就业、考虑就业的短缺,高就业率不再作为政策调整的依据。

简而言之,2020的货币政策框架调整反映了疫情背景下应急宽松政策的必要性,货币政策重点从“价格稳定优先”调整为“容忍通胀、就业优先”。

2025年政策框架调整——回归物价稳定相对优先

在2020年框架调整后不久,美国通胀率飙升至40多年新高的现实令这一框架的有效性饱受质疑。

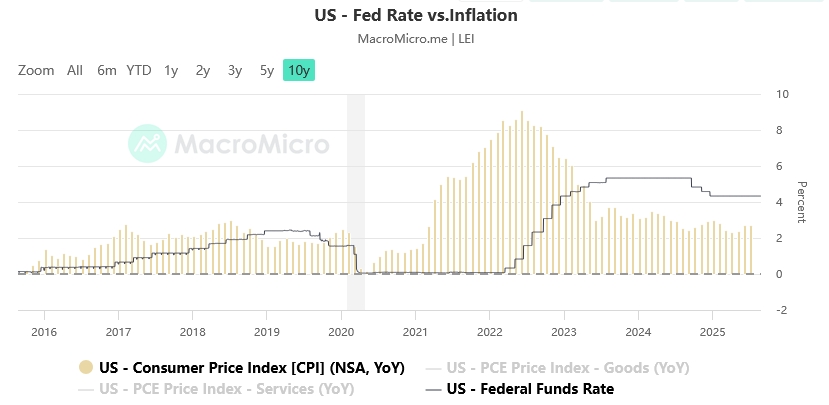

美国CPI年率在2022年6月攀升至9.1%,美联储在2022年3月启动的升息周期中采取了11次升息行动,这种罕见的“暴力升息”与2020年预想的宽松政策截然相反。

【美国联邦利率和通胀率,来源:MacroMicro】

美国从“低通胀低息环境”迅速演变为“高通胀高息环境”,美联储政策框架的调整迫在眉睫。从更细化的角度看,据光大证券报告,在2020年至2025年初期间,美联储货币政策经历了三个关键阶段的演绎:

- 对冲经济压力,维持零利率:美联储与2020年3月大幅降息150基点,将零利率政策维持至2022年3月。

- 对抗通胀压力,但行动缓慢:疫情期间大规模财政刺激和货币宽松措施令居民需求迅速释放,而供给端因经济封锁而受限,美国通胀快速飙升。受制于“平均通胀目标”,美联储升息行动落后于通胀飙升速度,CPI年增速达到阶段性峰值后的13个月,政策利率才达到峰值。

- 通胀降温,双目标趋于平衡:升息压制高通胀效果显现,美联储于2024年9月开启新的降息周期,全年降息100个基点。但在2025年前7个月,特朗普关税传导效应令美联储难以进一步降息,而劳动力市场的疲软迹象愈发明显。

随着特朗普重返白宫,美国经济和美联储面临新挑战:特朗普逆全球化政策给长期通胀带来不确定性;移民政策的收紧令劳动力市场供给端趋紧,后高息时代给失业率带来上行压力;“解雇鲍威尔”和“解雇库克”事件威胁美联储独立性。

美联储主席鲍威尔在2025年5月释放重磅信号,他们正在审视2020年货币政策框架,尤其是针对“就业不足”和“平均通胀目标”的表述。2025年8月,鲍威尔在2025年杰克逊霍尔央行年会上对长期的按兵不动政策立场进行重大调整,同时公布了修订后的《长期目标和货币政策战略声明》(关于长期目标和货币政策战略的声明)。

新的政策框架主要进行了三项调整:

1、取消针对低利率环境的相关表述。删除利率接近有效下线(effective lower bound)的表述,以反映通胀可能更高的时代对中性利率的抬升前景。

鲍威尔在央行年会上表示,“在上一次评估时,我们处于一个新的常态之中,特征是利率接近有效下线、经济增长缓慢和通胀率低,这意味着通胀对经济中的闲置产能反应并不灵敏。”

Brookings指出,2020年框架已不合时宜,即将出现的问题不是通胀太少、而是通胀太多。

2、删除灵活平均通胀目标中的“平均”。回归灵活通胀目标框架,取消“补充性”策略,承诺致力于确保长期通胀预期锚定,暗示对通胀长期高于2%情况的容忍度降低。

鲍威尔表示,“事实证明,那种旨在适度超调的高通胀设想已毫无意义。正如我在2021年公开承认的那样,在我们宣布2020年共识声明修订后几个月的通胀情况并非那种有意为之、且适度可控的通胀。”

3、删除就业市场“短缺”的表述。 2020年政策框架将“偏差”代替了“短缺”,强调美联储会对就业市场“过冷”采取积极行动,而对就业市场“过热”并引发通胀的情形不太愿意快速升息。

新框架指出,就业有时会超过实时估算的充分就业水平,但未必对价格稳定造成风险。分析指出,这种说法意味着在劳动供给相对受限的情况下,有时候可能会扭曲就业数据,失业率相对偏低不意味着通胀一定存在风险,从而提高预防式升息的门槛。

简而言之,2025年政策框架重新审视就业和通胀的动态平衡,不再预设宽松或把低利率视为经济常态,提高对通胀稳定的重视和政策灵活性。

美联储更鸽或更鹰?

此次框架调整是美联储对新经济环境评估的重新校对,分析师对美联储未来中性利率的看法不一。

Nationwide表示,美联储已恢复至疫情前的框架,该框架在实现通胀和就业目标方面采取了对称的策略,摆脱了之前对高失业率的不对称关注以及缓解了利率大幅回落至有效下线的担忧。

RSM US LLP经济学家称,这一框架可能会使得美联储转向更高的利率。通过重新关注物价稳定和2%的通胀目标,意味着尽管近期降息的可能性上升,但所有相关方都应该为更长时间的升息做好准备。

就关税影响长期通胀的角度看,鲍威尔指出,合理的基本情况是关税影响将是短暂的、是一次性价格变化,但这种情况仍具不确定性。关税上调需要时间才能通过供应链和分销网络发挥作用,关税税率不断变化也可能会延长调整过程。

而Peterson Institute for International Economics (PIIE)研究员David Wilcox不认同回归对称核传统的通胀目标意味着更加鹰派的观点,指出“不对称方法”一开始就是设计错误,直接关注实际通胀未来走向是确保长期通胀保持良好锚定的一个积极进展,无法表明是否更鹰或更鸽。

Brookings高级研究员David Wessel补充道,实际上,美联储并没有为未来货币走向提供太多“新信息”:没有就其认为将需要运用的非常规货币政策工具(前瞻性指引和量化宽松)的相关情况提供任何新的见解,没有说明如何运用这些工具,也没有提及疫情期间使用这些工具所吸取的教训。

光大证券报道称,新框架调整透露了美联储对当前新经济环境的适应,但难以直接定论更鸽或更鹰,对长期利率的影响更趋中性。

与鲍威尔暗示的即将下调利率相比,纽约联储主席威廉姆斯(John Williams)在8月底表示,几乎没有证据显示中性利率已从疫情前的低位明显反弹,低中性利率时代似乎还远没结束。

评论指出,威廉姆斯的表态是对“高利率将成新常态”观点的反驳,鲍威尔讲话侧重短期政策灵活性,而威廉姆斯著重长期利率路径。

实际上,美联储对中性利率的预测也存在相当大的分歧:中性利率预估中位数从疫情前的2.5%升至3%,但预测区间为2.5%至4%。