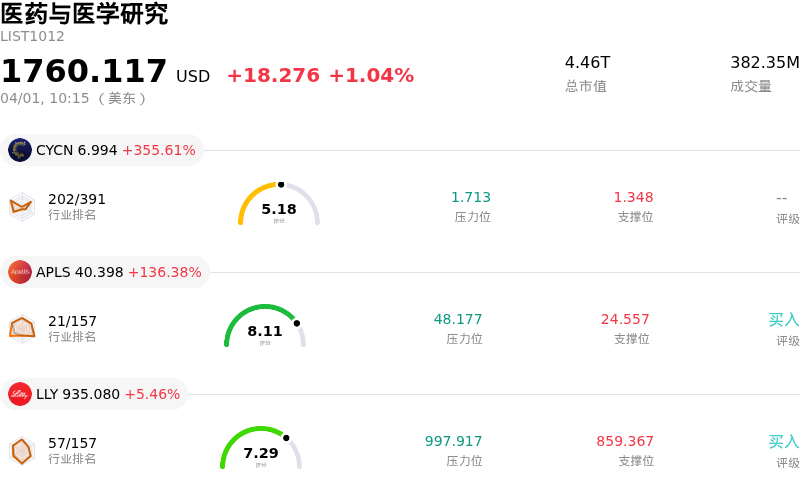

阿斯利康(AZN)股票4月1日盘中上涨3.43%:关键驱动因素揭晓

阿斯利康 (AZN) 盘中上涨3.43%, 所属行业医药与医学研究上涨1.04% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 Cyclerion Therapeutics Inc (CYCN) 上涨 355.61%;Apellis Pharmaceuticals Inc (APLS) 上涨 136.38%;礼来 (LLY) 上涨 5.46%。

今日是什么导致了阿斯利康(AZN)股价上涨?

该股今日的上涨主要归功于公司临床管线的重大积极进展以及市场分析师随后的乐观调整。AstraZeneca近期宣布,其针对慢性阻塞性肺病(COPD)的呼吸道药物tozorakimab在3期临床试验中取得了理想结果。OBERON和TITANIA试验显示,该药物在减少COPD急性加重和改善肺功能方面具有临床意义,达到了主要终点。这一成功尤为引人注目,因为竞争对手的其他类似疗法在后期开发中面临挑战,这使tozorakimab有望在需求缺口巨大的治疗领域占据领先地位。市场分析师对这些结果反应积极,预计tozorakimab可能产生巨额年收入,部分估值在30亿至50亿美元之间。这增强了投资者对该制药巨头将迎来重大新收入来源的信心。

鉴于这些令人鼓舞的试验结果,多位华尔街分析师重申或调整了对AstraZeneca的积极展望。2026年4月1日,各大机构维持了该股的“买入”评级,并上调了目标价,表明其对公司增长轨迹和管线实力的持续信心。例如,Leerink Partners上调了AZN的目标价,并提高了tozorakimab在COPD中的成功概率。这与对该公司持有“适度买入”评级的广泛分析师共识相符。

虽然同期也注意到其他消息,例如efzimfotase alfa在低磷酸酶症中的3期结果好坏参半,以及由于美国定价压力导致部分欧洲药物战略性推迟上市,但tozorakimab试验的稳健数据似乎是今日股价上涨的主导驱动力。市场似乎更看重重大新药获批的潜力,而非其他影响较小或稍显复杂的消息。此外,机构投资者对该公司的兴趣有所增加,部分机构在上一季度增持了头寸,反映出积极的长期情绪。

阿斯利康(AZN)技术分析

阿斯利康 (AZN) 技术面来看,MACD(12,26,9)数值[3.23],处于中性状态,RSI数值62.24处于中性状态,Williams%R数值-0.34处于超卖状态,注意关注。

阿斯利康(AZN)基本面分析

阿斯利康 (AZN) 处于医药与医学研究行业,最新年度营业收入$58.74B,处于行业8,净利润$10.22B,处于行业6。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$208.60,最高价为$240.00,最低价为$120.00。

关于阿斯利康(AZN)的更多详情

公司特定风险:

- 针对美国政府药品价格谈判计划的持续法律挑战,可能会影响其在关键市场的未来收入流。

- 由于不太可能达到主要终点,Truqap 治疗转移性去势抵抗性前列腺癌的后期 CAPItello-280 试验已宣告终止,这标志着其肿瘤产品管线遭遇挫折。

- 随着重要营收药物 Farxiga 的专利到期,该公司从 2026 年上半年开始将面临重大的专利压力。

- 关于中国市场运营及涉嫌保险欺诈的调查仍在进行,相关担忧持续存在,并不断带来法律和商业风险。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。