TradingKey的华尔街一周:通胀与地缘政治逆风下AI驱动的创纪录高点

AI播客

上周宏观经济受通胀、就业及地缘政治影响。4月CPI录得3.8%,虽汽油价格同比大涨,核心CPI环比涨幅有限。美联储维持利率不变,但对降息态度谨慎。地缘政治紧张推高油价,引发通胀担忧。美国4月就业人数超预期,但薪资增长疲软。一季度GDP增长2%,受企业投资驱动,消费支出放缓。美国股市连续上涨,S&P 500、Nasdaq、道指创历史新高,科技股及AI相关板块领涨,但反弹呈“窄幅”特征。一季度财报季表现强劲,营收与利润均同比增长。市场情绪谨慎看涨,风险偏好犹存。未来关注PMI、ISM数据及美联储官员讲话。策略建议在AI科技领域保持敞口,并多元化投资,警惕通胀及少数大盘股驱动的脆弱性风险。

上周市场回顾与分析

宏观经济概况:

TradingKey - 2026年5月11日至17日当周的宏观经济格局受通胀担忧、劳动力市场数据和地缘政治局势主导。5月12日(周二)公布的4月CPI报告是市场关注的焦点,整体消费者价格指数(CPI)报告直接影响了对美联储利率的预期。3月份,整体CPI环比上涨0.9%,同比上涨3.3%,主要原因是汽油价格同比大涨19%,而核心CPI环比涨幅仅为0.2%。4月生产者价格指数(PPI)也计划于5月13日(周三)公布。本周结束时,CPI录得3.8%。

货币政策方面,联邦公开市场委员会(FOMC)在4月会议上将联邦基金利率维持在3.5%至3.75%的区间。关于美联储主席更迭的猜测不断升温,Jerome Powell的任期将于5月15日(周五)结束,预计Kevin Warsh将继任。然而,由于就业数据强劲且通胀具有持续性,部分投资银行对2026年降息持怀疑态度。

地缘政治因素,特别是持续的对伊朗战争,严重影响了油价。5月11日(周一),在特朗普总统表示美国与伊朗的停火协议已“岌岌可危”后,布伦特原油大涨2.9%,突破104美元,这重新引发了通胀担忧。

4月就业报告显示,美国经济新增就业人数11.5万人,表现强于预期,失业率稳定在4.3%。然而,薪资增长弱于预期,环比增长0.2%,同比增长3.6%。2026年第一季度实际GDP年化增长率为2%,主要受到人工智能(AI)相关设备和软件领域的强劲企业投资驱动,而消费者支出增长放缓至1.6%。

市场表现概览:

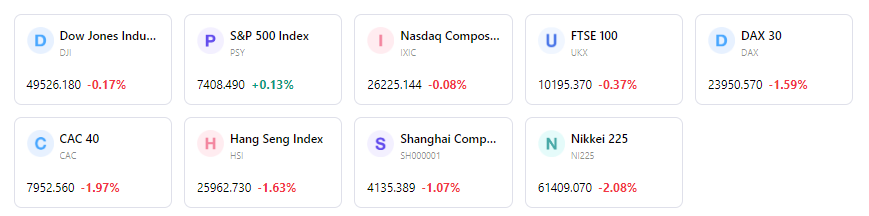

美国股市当周录得上涨,延续了显著的反弹势头。S&P 500、Nasdaq Composite和道琼斯工业平均指数在5月11日(周一)均创下收盘历史新高,其中S&P 500上涨0.2%至7,412.84点,道指上涨0.2%至49,704.47点,Nasdaq上涨0.1%至26,274.13点。值得注意的是,S&P 500实现了连续第七周上涨。Russell 2000在5月11日也上涨了0.3%。

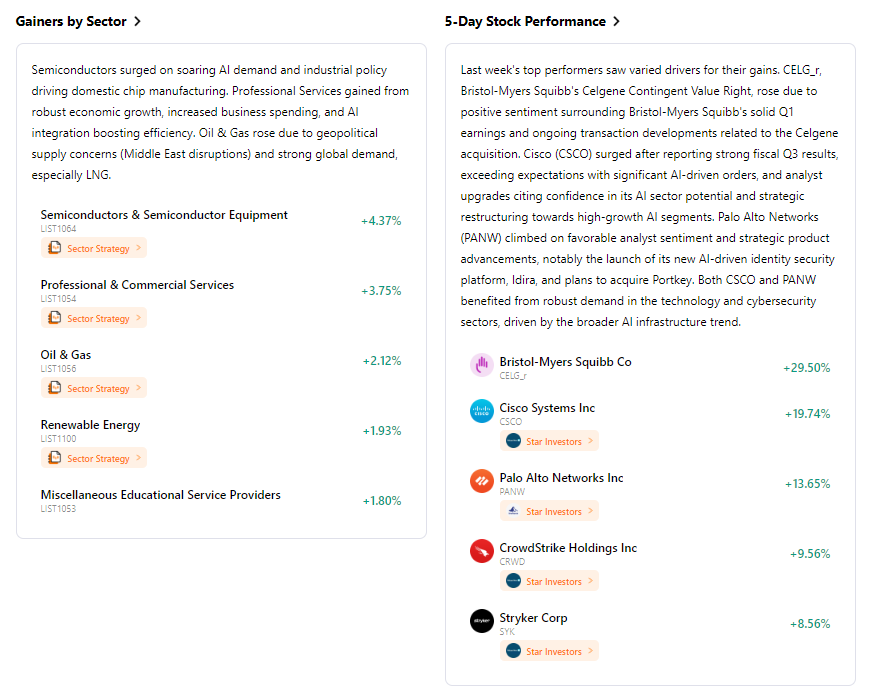

板块表现主要由科技股驱动,尤其是半导体和AI相关股票,如美光科技(Micron Technology)和英特尔(Intel)。信息技术、通信服务和可选消费板块领涨,而能源、金融、医疗保健、日常消费品和公用事业板块在本周部分时间表现滞后。然而,能源板块随后成为表现最佳的板块。市场反弹被描述为“窄幅”,等权重S&P指数表现逊于市值加权指数,显示涨幅集中在少数巨头股。此外,周期性股票受到青睐,而小盘股和价值股则出现资金流出。

关键事件分析:

除了关键宏观数据发布外,2026年第一季度财报季继续成为市场的重要推动力。约89%的S&P 500成份股公司已公布财报,显示营收同比增长10.4%,利润同比增长25.3%。本周公布财报的知名公司包括思科(Cisco)、阿里巴巴(Alibaba)和应用材料(Applied Materials)。同时,美联储官员(包括Williams、波士顿联储主席Susan Collins、克利夫兰联储主席Beth Hammack和美联储理事Michael Barr)也安排了讲话。美联储领导层由Jerome Powell向Kevin Warsh的更迭是一个显著的发展。

资金流向与情绪:

市场情绪保持谨慎看涨,但尚未达到狂热程度。尽管地缘政治不确定性依然存在(5月11日Cboe波动率指数(VIX)大涨5.47%至18.13),投资者仍继续表现出对风险资产的偏好。资金流向有利于大盘成长股、能源、大宗商品和网络安全板块,而资金则从小盘股、价值股和房地产投资信托基金(REITs)中轮动出局。“七巨头”大型科技股的影响力尤为显著,贡献了S&P 500总涨幅的一半以上。

总体评估:

美国股市展现出韧性,在通胀担忧升温和地缘政治紧张的背景下,实现了连续第六周和第七周上涨。强劲的一季度企业财报(特别是受AI投资驱动的科技和半导体板块)以及好于预期的劳动力市场数据,为反弹提供了有力支撑。市场展现出消化负面消息的能力,科技股的强势往往抵消了对美伊冲突和通胀压力的广泛担忧。然而,反弹的“窄幅性”(高度集中在少数大盘成长股)仍然是一个关键特征。

下周市场核心驱动因素与投资

近期重要事件:

2026年5月18日至24日当周将公布进一步的经济数据,包括制造业和服务业PMI数据、ISM服务业新订单以及ISM服务业价格。4月28日至29日会议的FOMC会议纪要也定于发布。包括理事迈克尔·S·巴尔 (Michael S. Barr) 和理事克里斯托弗·J·沃勒 (Christopher J. Waller) 在内的多位美联储官员计划发表讲话。密集的财报日程包括派拓网络 (Palo Alto Networks)、家得宝 (Home Depot)、是德科技 (Keysight Technologies,5月19日)、亚德诺半导体 (Analog Devices)、Intuit、英伟达 (NVIDIA)、劳氏公司 (Lowe's Companies)、美敦力 (Medtronic)、塔吉特 (Target) 以及 TJX公司 (TJX Companies) (5月20日) 的业绩报告。

市场逻辑展望:

通胀信号,特别是CPI和PPI报告,将继续对塑造市场关于美联储利率路径的预期至关重要。市场将密切监测价格压力持续与放缓趋势的任何迹象。零售销售等反映消费实力的数据也将受到严密审查,以寻找经济韧性或潜在放缓的征兆。美联储的新领导层也将成为关注焦点,市场正借此评估政策立场的任何转变。

策略及配置建议:

鉴于S&P 500指数处于历史高位,且近期反弹集中在大盘科技股和AI股票,投资者应对估值保持平衡的视角。在强劲的企业盈利和就业数据支撑下,当前环境表明股市仍具潜力。然而,地缘政治风险(特别是那些影响能源价格的风险)以及持续的通胀担忧值得警惕。战略配置应考虑继续保持对AI驱动科技板块的敞口,同时在其他行业进行多元化投资,并密切关注更广泛的经济基本面。

风险提示:

值得关注的关键风险包括:通胀持续可能迫使美联储采取更鹰派的立场,特别是如果地缘政治紧张局势导致能源价格继续上涨。市场反弹的广度有限,且严重依赖少数几家大盘科技公司,一旦这些领头股出现下跌,市场将面临脆弱性风险。此外,利率上升和美联储政策持续的不确定性仍是可能引发市场波动的重大因素。

市场周报

五日指数表现

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。