6月贵金属展望:黄金或有望迎来阶段性回暖,白银震荡或仍是市场共识

AI播客

自5月起,贵金属市场出现调整,现货黄金和白银均有显著回撤。然而,进入6月,随着部分压制因素松动,贵金属面临结构性重估。美股高位震荡和获利了结促使部分资金回流贵金属,COMEX黄金和白银投机净多头增加,预示“股金同涨”格局可能重现,为下半年贵金属价格提供支撑。

白银预计表现弱于黄金,主要受供需关系压制,光伏需求减弱、投资资金外流及矿产供应增加均对其不利。技术面上,现货白银关键支撑位于70.86美元,若失守可能下探至61-67美元区间。美元与美债压力短期内难以解除,白银大概率维持宽幅震荡。摩根大通预计金银比将回升至75:1左右。

短期内,美债利率冲高迫使短线资金止损,优化了黄金持仓结构,使其回归通胀对冲和长期配置的定价框架。尽管地缘僵局可能推升油价和美债利率对金银形成压制,但黄金底部正在夯实。若霍尔木兹海峡局势降温、油价回落,将缓解实际利率和强势美元对黄金的压制,金价有望触底反弹,摩根大通和高盛均预测下半年黄金价格将走高。白银方面,因跑赢黄金的逻辑瓦解,预计将以宽幅震荡为主,等待降息预期重新定价或工业需求复苏信号。

TradingKey - 5月以来,贵金属市场继续延续调整基调。现货黄金月内多次跌破4500美元关口后小幅反弹,较年初高点回撤幅度明显,现货白银月内一度失守75美元,高低波动幅度超过15%。

进入6月,随着部分压制因素边际松动,贵金属的定价重心正在迎来结构性的重估窗口。

美股高位获利了结,贵金属有望成“溢出”受益者

美股在经历4月以来持续上行后,进入高位震荡区间。5月20日,道指攻破50000点大关后波动明显加剧,标普500与纳指同步进入历史高位后的整理阶段。

随着美股波动率抬升和部分资金获利了结,此前撤出贵金属、追逐风险资产的资金开始出现局部回流迹象。

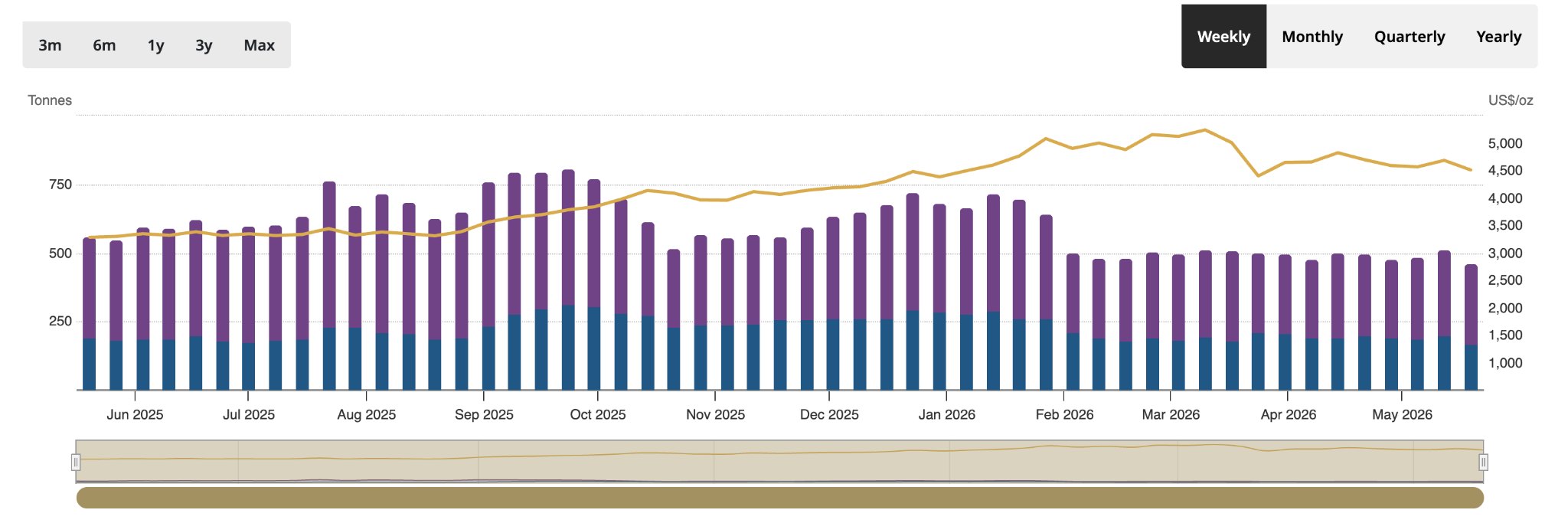

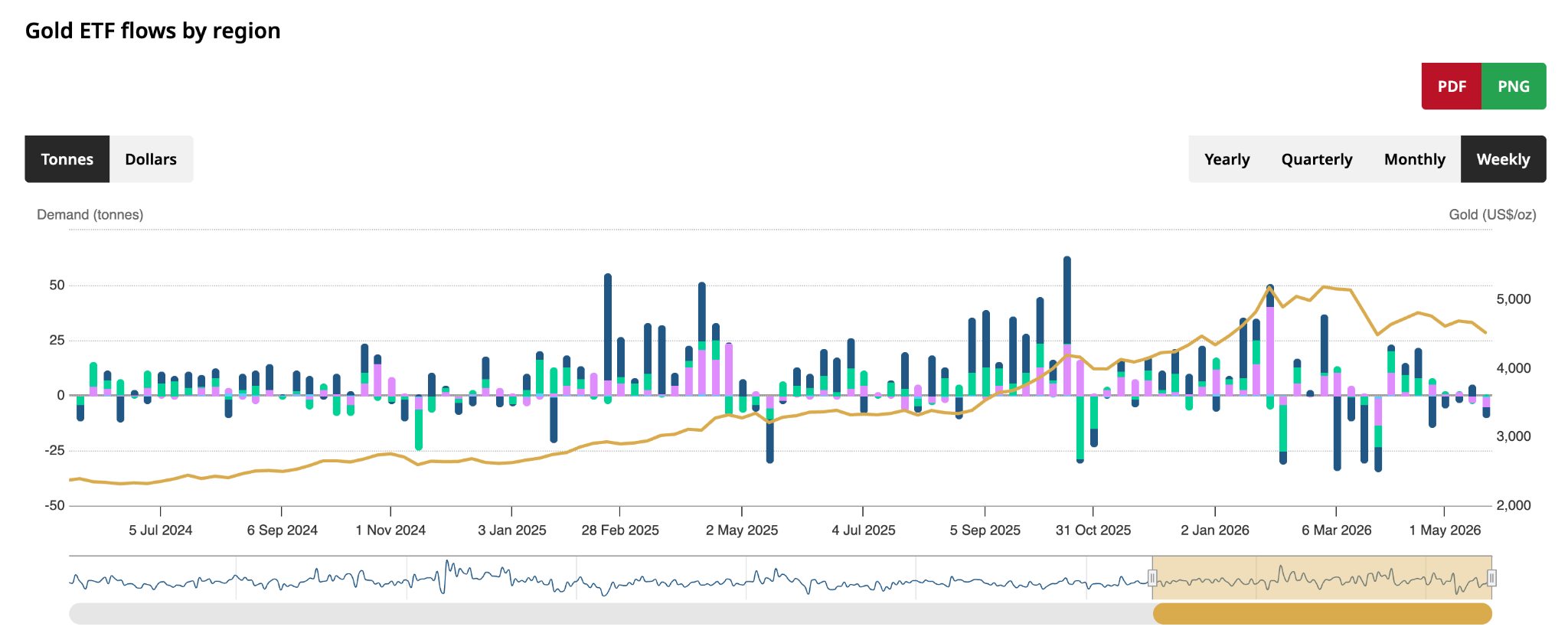

从全球宏观对冲交易结构看,5月中旬COMEX黄金投机客净多头增加4963手,至100627手,白银净多头同步增加5254手,至16195手。

美股与贵金属同时上涨的“股金同涨”格局重现,意味着资金并非单向从黄金流入风险资产,而是开始在两类资产中进行差异化配置,这为6月以及年度的贵金属价格提供了需求端的支撑变量。白银:宏观与供应激增背景下震荡格局难改

白银在6月的表现预计弱于黄金。核心压制因素仍来源于供需关系的压制,此外,白银的避险属性远不足黄金的市场认可度高,在极端情况下,白银的避险基本面属性可能面临失效。

此前,瑞银大幅下调了白银的供需缺口预测,从年初估计的约3亿盎司收窄至6000至7000万盎司,光伏需求减弱、投资资金外流及矿产供应增加三重原因共同压制了银价的上涨动能。白银的基本面支撑正在松动。

【白银布林带区间及其关键支撑位,来源:TradingView】

技术面上,现货白银的关键支撑位于70.86美元附近,若该位置失守,下一道长期支撑位于61美元至67美元区间。反弹阻力集中在81至83美元,突破则需要美元走弱或美债收益率出现系统性下行的宏观配合。短期来看,美元与美债两大压制因素短期内难以同步松动,白银大概率将维持宽幅震荡。

从量化维度看,摩根大通预计金银比将回升至75比1左右,当前约58比1的水平存在进一步下修空间。

短期博弈资金出清,黄金避险属性回归

5月13日,美国30年期国债标售中标利率定格5.046%,为2007年以来首次站稳5%关口,随后最高攀升至5.13%,刷新近十个月新高。

30年期美债冲破5%的背景下,大量此前押注“降息预期”的短线资金被迫止损,黄金ETF经历了持续资金流出,北美市场贡献了绝大多数流出。

短线资金的集中出清,使黄金的持仓结构得以优化。随着部分“快钱”离场,黄金更纯粹地回到了通胀对冲和长期配置属性的定价框架中。

值得注意的是,黄金在当前宏观环境中的“避险”属性正在遭到压制。TradingKey分析认为,若局势实质性缓和,金银价格可能存在进一步修复空间,但若地缘僵局持续,仍可能推升油价和美债利率,对金银形成压制下行的压力。

随着6月谈判进程推进,前期迫使资金离场的系统性抛售压力并未消失,但金价的底部正在前期的调整中被反复夯实。

油价降温或成贵金属破局关键因素

市场机构指出,当霍尔木兹海峡局势最终降温时,当前的宏观黄金逆风,包括高实际利率与强势美元将有效缓解,金价很可能触底反弹。

在霍尔木兹关闭时间更长、能源价格更高更持久的情景下,市场担忧将从“无衰退的通胀”转向“滞胀”届时贵金属的宏观对冲逻辑将发生质变。

油价下跌对贵金属的影响存在两层传导。第一层,油价走弱会减轻输入性通胀压力,进而削弱美债收益率持续上行的动能,为黄金“松绑”;第二层,油价回落后,美联储鹰派立场的边际压力将同步减轻,联邦基金利率的定价中枢可能适度回修。

如果6月谈判顺利推进、油价从当前高位继续回落,黄金将迎来年内最重要的阶段性拐点,若谈判再度陷入僵局,黄金短期承压格局仍难改变,但美联储“更久更高”利率被市场大部分计价之后,下行的边际空间也已有限。

从机构预测看,摩根大通认为黄金上涨趋势处于“暂停而非转向”,基准情景是霍尔木兹在6月重开,金价有望挑战4900至5100美元,年底目标直指6000美元。高盛也维持年底5400美元目标,其观点认为央行购金和去美元化构成结构性支撑。

白银方面,由于五年赤字周期趋于终结、光伏用银需求可能骤降,跑赢黄金的逻辑已基本瓦解,预计金银比向75比1的方向修复。

综合来看,伴随短线资金逐步出清、高利率被充分定价、油价开始边际回落,黄金已进入底部确认阶段,下半年向上的概率正在走高,白银在美元美债压制解除之前,预计继续以宽幅震荡为主,等待降息预期重新定价或工业需求复苏信号的到来。