苹果端侧 AI 推迟:一次有限的短期利空与长期的底层逻辑

AI播客

苹果的AI战略进展受阻,导致Siri更新及部分硬件发布推迟,引发股价短期承压。然而,苹果坚持“做端,不卷云”的AI战略,通过将AI推理负荷转移至消费者设备,有效规避了云端大模型高昂的资本支出和运营成本,并利用模型蒸馏等技术降低追赶门槛。同时,端侧AI的开发投入远低于云端,且能利用消费者已购设备的算力,实现成本转移。尽管端侧AI进展推迟会延后“超级换机潮”的兑现,但iOS生态壁垒为苹果提供了战略缓冲期,长期来看,其“不烧钱”的财务战略和对生态的掌控力,将使其在AI浪潮中稳健发展并分享行业红利。

TradingKey - 进入3月,苹果向资本市场交出了一份充满撕裂感的答卷。3月11日,苹果密集发布了包括起售价仅599美元的破局级产品MacBook Neo以及iPhone 17e在内的多款硬件,试图用极具侵略性的定价引爆换机周期。然而,与硬件狂飙形成鲜明对比的,是其AI战略的极度难产。

彭博社等核心媒体在3月上旬的最新爆料证实:由于苹果深陷大模型研发瓶颈,不仅本月推送的iOS 26.4未能如期交付重构版的Siri,甚至连原定于春季同台发布的重磅AI智能硬件(代号J490的HomePad),也因等待Siri的完善被连累推迟至今年9月。这种“AI严重掉队”的现实,叠加2月中旬延期消息初次发酵时市场的恐慌情绪,让资金面切实感受到了寒意,导致苹果股价近期持续承压震荡。

从资本市场的短期定价来看,这无疑是一个强烈的利空信号。然而,如果我们跳出短期的情绪波动,从整体财务战略与行业竞争的维度来审视,这一波折对苹果长期内在价值的实质影响其实极为有限。

要理解这一点,我们需要重新审视苹果在AI浪潮中“做端,不卷云”的底层商业逻辑。

一、为什么不卷云端大模型?——避开资本支出的“无底洞”

目前的云端大模型竞争看似如火如荼,但苹果选择作壁上观,其背后的考量极其冷峻:

首先,技术跟随的门槛并非天堑,且正在加速降低。 虽然大模型早期的研发门槛极高,但随着“模型蒸馏”(Model Distillation,利用顶级模型的输出训练较小模型)技术的成熟,以及开源社区的繁荣,后发者的追赶难度已大幅缩减。云端AI很难依靠单纯的参数规模形成长期的技术断层。

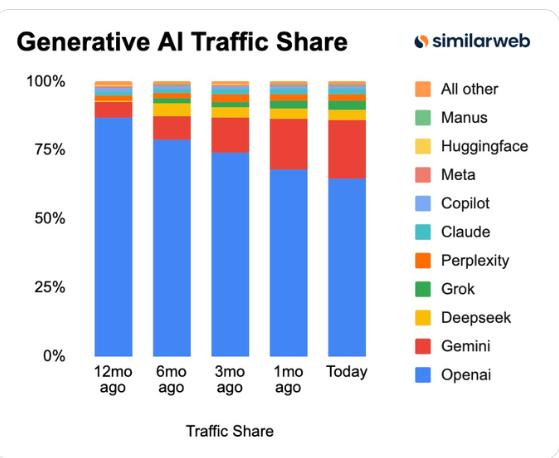

其次,纯云端产品的用户切换成本极低。 行业数据显示,用户的忠诚度仅维系于“当前最强模型”。以2025年为例,随着谷歌Gemini和其他竞品在能力上的追赶,ChatGPT在生成式AI网页端的流量份额从1月的约82.7%,一路下滑至年底的64%左右;而Gemini的份额则同期跃升至18.2%。这证明了在没有生态绑定的情况下,用户随时可以抛弃落后的一方。

最核心的原因在于财务报表:云端AI正在成为吞噬自由现金流的黑洞。 我们不妨对比一下全球五大科技巨头2025年的资本支出(CapEx)以及2026年的预测数据:

公司 | 2025年资本支出(亿美元) | 占营收比重 | 2026年预期资本支出(亿美元) | 占预期营收比重 |

微软 | ~750 | ~26% | ~1200 | ~37% |

Alphabet | ~914 | ~23% | ~1800 | ~40% |

亚马逊 | ~1320 | ~20% | ~2000 | ~28% |

Meta | ~722 | ~36% | ~1250 | ~50% |

苹果 | ~127 | ~3% | ~143 | ~3% |

如表所示,预计2026年,微软、谷歌、Meta和亚马逊四大巨头的资本支出合计将高达惊人的6000多亿美元。而苹果的投入占比始终维持在极低的个位数水平。

很多人质疑苹果目前花钱接入谷歌的Gemini是受制于人。但事实上,现阶段支付API费用,远远低于亲自下场建设千亿美元级基础设施的成本。而且,苹果支付给谷歌的这些调用费,甚至未必能覆盖谷歌为了承接庞大iOS终端请求所面临的服务器硬件折旧与巨额电费开销。

长远来看,当AI的杀手级应用出现、商业模式彻底成型并开始赚取大量利润的时候,手握超过20亿高净值活跃设备的苹果,必然会凭借其生态垄断地位,从早期的“付费采购者”顺理成章地转变为向大模型收取流量费的“渠道收租方”。就像iPhone内置的谷歌搜索,最终博弈的结果是谷歌每年付费200亿美金获取入口,而非苹果付费采购。

二、为什么死磕端侧AI?——极致的成本转移与硬件壁垒

苹果将战略重心压在端侧,是出于对利润率的极致把控:

1、极低的训练投入: 训练一个前沿的云端大模型(通常是数千亿乃至万亿级参数),单次算力成本动辄上亿美元;而参数量较小的端侧模型(通常在数十亿参数级别),其训练成本仅在十万到百万美元量级,两者投入极其悬殊。

2、完美的“成本转移”: 在云端AI中,推理成本通常占总成本的70%-80%。而端侧AI最精妙的商业设计在于,苹果将庞大的推理负荷,完全转移到了消费者自己掏钱购买的iPhone芯片和电池上。对于苹果而言,这部分运营成本几乎为零。

虽然目前自研端侧模型延期,但这并不致命。初期苹果完全可以使用第三方的端侧方案进行过渡。未来一旦自研模型就绪,便可轻易实现“无缝替换”——因为第三方通用模型永远无法像苹果自研模型那样,针对Apple Silicon的统一内存与NPU(神经网络引擎)进行底层指令集级别的极致优化。

从全局来看,只有两种极端的尾部风险能真正威胁到苹果的底座:一是某家大模型实现了真正的全球技术垄断(目前来看概率极低);二是其他手机厂商凭借颠覆性的独占AI功能,引发海量iOS用户的系统级叛逃(目前行业内尚无此类苗头)。

三、如何评估此次利空的影响?——需求推迟,但红利依然确立

不可否认,端侧AI进度的推迟是一个利空,因为它直接影响了华尔街最为看重的“超级换机潮”。

此前投行们在估值模型中是如何预测的呢?他们普遍认为,AI功能将彻底激活全球iPhone的换机需求,尤其是撬动那近3亿部已经超过4年未换代的老旧iPhone。以摩根士丹利(Morgan Stanley)2024年7月的研报数据为例,受端侧AI驱动,2026财年iPhone的销量预期将被推高至约2.62亿部,相较于25年净增加约2700万部。

2700万部听起来似乎并不多,但这正是最关键的破局点:这意味着,iPhone的销量增速,将从原本接近停滞的基准线(约0%到1%),被大幅拔高至10%以上。

在财务分析中,这被称为“增速的增长”(即二阶导逻辑)。这提速的10个百分点,不仅直接对应了几百亿美元的硬件营收增量,更能极大扩充高毛利的“服务业务(Services)”基数。这种盈利增速的质变,正是AI延期之前资本市场愿意给予苹果超高估值溢价的核心动力。

端侧AI的推迟,确实会让这部分业绩的兑现期向后递延,从而引发了短期估值的震荡。

然而我们需要清楚:换机需求只是被推迟了,并没有消失。 极高的iOS生态壁垒为苹果赢得了极其宽裕的战略缓冲期。在当前的AI浪潮中,苹果无需急于下场在算力军备赛中“肉搏”。只要坚定贯彻“做端不卷云”的既定战略,就足以确保自身在技术迭代中不掉队,并从容地享受AI技术普及所带来的全行业红利。

综上所述,端侧模型的推迟确实是短期的节奏受挫,但只要用户的底盘依然稳固,苹果“不烧钱”的财务战略依然具有极强的抗风险能力。面对情绪性的波动,保持一份战略定力或许是更优的解法。