TradingKey华尔街周报:油价飙升与非农数据疲软令美联储政策前景蒙上阴影

AI播客

上周市场受中东地缘政治紧张局势升级影响,油价飙升,引发通胀和全球增长担忧。美国2月就业数据疲软,失业率上升,但薪资增长仍具韧性。美股承压,波动率指数飙升。能源和国防股表现较好,科技等板块受阻。市场情绪转向避险。下周关注美国2月CPI、PPI及GDP修正值等关键经济数据,将影响市场对美联储利率政策的预期。建议投资者保持谨慎,进行多元化配置,关注能源、国防板块,同时警惕高油价对消费的冲击。中东冲突升级、滞胀威胁及美联储政策不确定性仍是主要风险。

上周市场回顾与分析

TradingKey - 宏观经济背景:2026年3月9日至15日期间,中东地缘政治紧张局势升级(主要集中在伊朗冲突)主导了市场,导致油价大幅飙升。西得克萨斯中质原油 (WTI) 本周暴涨36%,推高价格至每桶90美元以上,部分报告指出价格甚至更高,布伦特原油也显著上涨。能源成本的迅速增加再次点燃了通胀担忧,并因霍尔木兹海峡潜在的供应中断引发了对全球增长的忧虑。国内方面,美国劳动力市场表现出意料之外的疲软,2月非农就业人数减少9.2万人,大幅低于市场预期。失业率随之从1月的4.3%上升至2月的4.4%。尽管就业人数下降,但2月平均时薪增长0.4%,同比上涨3.8%,表明薪资增长依然具有韧性。2月通胀数据显示年率持稳于2.4%,核心通胀率为2.5%,不过月度CPI上涨0.3%。2月制造业采购经理指数 (PMI) 为51.6,反映出温和扩张但动能减弱,而服务业PMI为51.7,虽然低于预期,但仍显示增长。十年期国债收益率回升至约4.14%,反映出通胀焦虑情绪加剧。

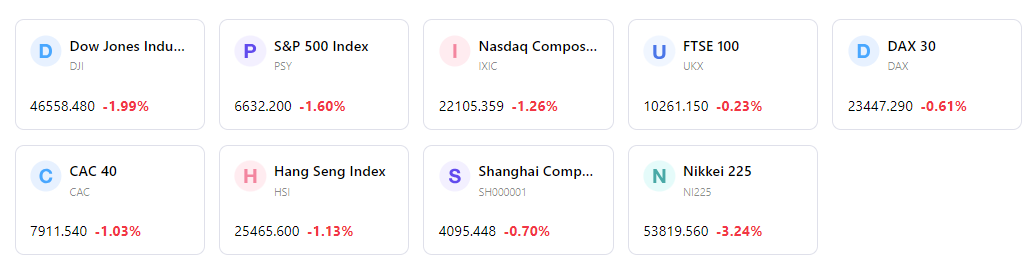

市场表现概览:美股经历了动荡的一周。虽然3月9日(周一)在最初下跌后出现反弹,标准普尔500指数上涨0.8%,道指上涨0.5%,Nasdaq上涨1.4%,但随着地缘政治担忧加剧,本周余下时间市场情绪转为负面。标准普尔500指数因此跌至12月中旬以来的最低水平。CBOE波动率指数 (VIX) 飙升至29.49,反映出市场不确定性增加。板块表现各异,在地理政治背景下,能源和国防股表现出韧性,而科技、工业和非必需消费品板块则面临阻力。

关键事件分析:市场的主要驱动因素是中东冲突的升级,导致油价大幅飙升并引发了广泛的避险情绪。令人失望的2月就业报告进一步打击了投资者信心,引发了对劳动力市场健康状况的担忧。美联储在此期间并未发布新的政策公告,但疲软的经济数据和不断上升的通胀担忧导致市场重新评估货币政策预期,6月降息的可能性下降。

资金流向与情绪:市场情绪明显负面且谨慎,出现了广泛的避险走势。VIX等波动率指标大幅走高。虽然据称现金配置较低,但地缘政治风险指数飙升至600,预示着极端情况。投资者在商品相关行业和大盘科技股中寻求避险。

综合评估:本周的特征是显著的市场动荡,这主要受地缘政治风险升级引发的油价冲击驱动,并由于异常疲软的美国就业报告而进一步加剧。这些事件的汇合再次引发了滞胀忧虑,使美联储在未来货币政策上面临挑战。尽管周内偶有反弹,但谨慎和不确定性依然是核心基调。

下周市场核心驱动因素及投资展望

重点关注:下周将公布多项关键经济数据。3月17日(周二),美国将公布2月成屋销售数据。3月18日(周三),备受关注的美国2月消费者价格指数(CPI)报告将出炉。周四将公布美国生产者价格指数(PPI)数据。随后,3月20日(周五)将公布美国第四季度实际GDP年化季率(修正值)、美国核心个人消费支出(PCE)以及密歇根大学消费者信心指数初值。此外,包括 Alimentation Couche Tard、Elbit Systems 和腾讯音乐娱乐集团在内的多家公司计划于3月17日(周二)发布财报。

市场逻辑预测:预计市场将继续对中东局势的发展保持高度敏感,油价和地缘政治头条新闻将持续产生强有力影响。同时,持续的通胀担忧与劳动力市场走软之间的博弈,将使美联储对利率的立场受到严密审视。即将公布的通胀数据对于塑造市场对货币政策的预期将尤为关键。

策略与配置建议:在不确定性持续的背景下,建议投资者保持谨慎和耐心的投资态度。多元化投资依然至关重要,建议战略性配置那些在波动环境中表现良好的投资标的。此外,能源和国防等板块可能继续受益于地缘政治风险溢价,但需警惕高能源成本对消费驱动型板块的影响。

风险预警:首要风险仍是中东冲突进一步升级的可能性,这可能导致油价持续走高,并对全球经济稳定和通胀产生更显著的影响。此外,以增长放缓和通胀持续为特征的滞胀威胁再度浮现,构成了重大威胁。鉴于通胀和就业数据发出的矛盾信号,美联储利率路径的不确定性仍是市场参与者的核心风险因素。预计市场高波动性将持续。

市场周报

五日指数表现