“价格联盟”:存储厂商如何锁定盈利能力

AI播客

存储芯片制造商已达成“保价不保量”的共识,宁愿削减产量以推高价格,而非重复过去的低价倾销。此前的周期性价格战导致行业亏损,促使三星、SK 海力士和美光等巨头转变策略,转向“利润最大化”。通过控制产量增长和将产能导向 HBM、服务器级 DDR5 等高利润产品,制造商正在创造结构性短缺。这种转变可能系统性地低估了当前存储周期的利润上限和持续时间。美光、西部数据、Seagate 等公司正积极投资以抓住机遇。

TradingKey - 由 AI 服务器和数据中心驱动的存储芯片需求激增已不再是新鲜事。令投资者感到兴奋、并促使华尔街不断上调目标价的,是领先制造商的行为。行业巨头们已悄然达成共识:保价不保量。他们宁愿削减产量并限制供应,也不愿重复向市场倾销的错误,其目的都是为了将价格拉出谷底,重新回到高利润区。

在上一个周期中,DRAM 和 NAND 生产商为了捍卫市场份额发起了残酷的价格战。各公司让晶圆厂满负荷运转,大幅削减报价,试图挤出实力较弱的对手。结果显而易见。在 2022-2023 年期间,存储芯片价格跌至接近现金成本的水平,导致运营亏损飙升,迫使企业进行大规模资产减值和削减资本支出。那次痛苦的重置重塑了行业的集体思维。企业吸取了教训:在经济低迷时期,不计价格或利润率追求销量和份额会摧毁整个供应链。

从 2024 年到 2026 年,三大生产商——三星、SK 海力士和美光 (MU) ——逐渐建立了一种新的默契。他们不再急于扩大晶圆开工量,也不再为了赢得增量订单而牺牲定价。产量增长被刻意控制在较低水平;一些订单被主动放弃。策略已从“市场份额最大化”转向“利润最大化并保持周期的可持续性”。

一方面,在 AI 需求加速增长的背景下,主动减产和推迟产能扩建为价格回升创造了条件。渠道调查显示,自 2023 年底以来,三大巨头的 DRAM 和 NAND 晶圆厂一直以低于名义产能的水平运行,某些产品线的减产幅度达到了两位数。

同时,新生产线或扩建生产线——特别是与传统 DDR4 和低端 NAND 相关的生产线——已被推迟或缩减,从而收紧了有效供应的增长。另一方面,供应控制正趋于结构化:在利润最丰厚的领域制造短缺。晶圆产能和先进工艺节点正被重新配置到 HBM、服务器级 DDR5、高性能 LPDDR5 和企业级 SSD 产品中,这些产品具有更高的利润率和更强的定价权。相比之下,PC 和智能手机 DRAM 以及消费级 NAND 的供应正在被压缩,从而形成结构性短缺。随着终端需求复苏,这种稀缺性几乎自动推高了价格。

由于 HBM 等先进存储器每比特消耗的晶圆面积远高于传统 DRAM,相同晶圆产能转向 HBM 后产出的标准存储器单元数量会减少。这种物理层面的结构转变本身就抬高了市场的整体价格底线。

在这一新的上升周期中,真正的故事是行业结构的转型。存储市场已有效转变为弱寡头垄断。领先厂商的行为不再像竞争对手,而更像价格联盟的成员。因此,市场可能系统性地低估了这一存储周期的利润上限和持续时间。

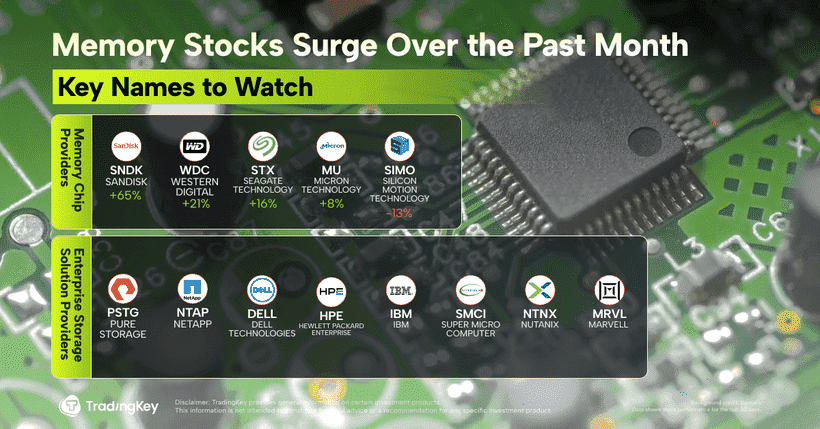

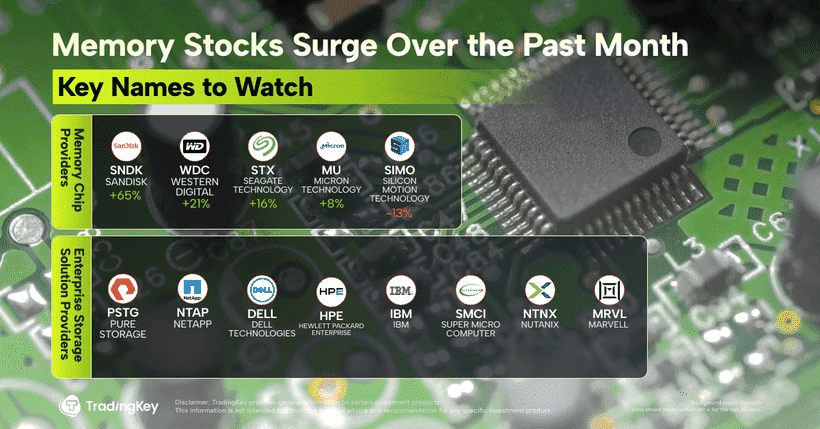

存储供应链中值得关注的公司

美光科技 (Micron Technology) 仍处于 DRAM 投资的最前沿。该公司计划在 2026 年投入 135 亿美元的资本支出,同比增长 23%,主要用于新晶圆厂和 HBM 产能。随着先进的 1-gamma DRAM 和下一代 G8/G9 NAND 节点的量产,总资本支出可能会攀升至 180 亿美元。

在 NAND 闪存领域,SanDisk (SNDK) 采取了最激进的态度。由于没有 DRAM 业务可以平衡,该公司正在闪存领域加倍下注,预算为 45 亿美元——同比增长 41%——以提高 BiCS8 产量并与合作伙伴铠侠 (Kioxia) 加速 BiCS9 的开发。

Western Digital (WDC) 同样持乐观态度。该公司发布的业绩指引高于市场预期,并签署了多份延长至 2026 年(部分甚至到 2027 年)的长期供应合同。公司正大力投资下一代 NAND 和硬盘升级,以巩固其在两个存储细分领域的地位。

Seagate Technology (STX)也给出了同样乐观的预期,预计在 HAMR(热辅助磁记录)驱动器的推动下,增长势头将持续到 2026 年。HAMR 技术能以更低的每比特成本实现更高容量的硬盘,使 HDD 有办法抵御 SSD 的竞争,并为利润率扩张提供新引擎。

企业级存储生态系统

在系统层面,戴尔科技 (DELL) 继续提供以 PowerMax 系统为核心的广泛企业级存储产品组合,而慧与科技 (HPE) 将 3PAR 和 Nimble 技术整合到其模块化存储和云平台中。IBM (IBM) 凭借其闪存硬件和企业数据管理服务依然是重量级参与者。Super Micro Computer (SMCI) 利用其针对 AI 工作负载量身定制的广泛存储服务器和数据中心平台。Nutanix (NTNX) 在超融合和软件定义存储领域不断突破,连接本地和多云环境。而 Marvell Technology (MRVL) 继续凭借 NVMe/SAS/SATA 控制器、存储加速器和 AI 优化的互连芯片主导组件层。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。