波动性更高的黄金股是否意味着更大的机遇?

AI播客

2026年初黄金市场出现剧烈回调,但全球黄金ETF录得大规模净流入,表明长期资金正在将黄金作为永久性配置并逢低加仓。金矿股因经营杠杆的放大作用,其波动性远超黄金现货。Newmont Corp. (NEM) 以其高质量资产和成本优势,适合寻求稳定性的投资者。Barrick Gold Corp. (GOLD) 则以严格的成本控制和自由现金流增长,为追求利润动能的投资者提供更具进取性的选择。VanEck Gold Miners ETF (GDX) 等矿业ETF能提供比现货黄金更高的弹性,但风险也相应放大,适合耐心资本在波动中寻找非对称机会。

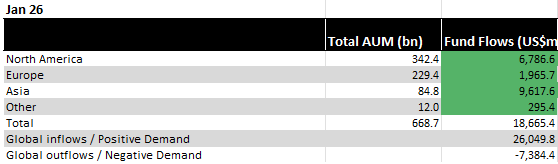

TradingKey - 在经历了破纪录的2025年之后,黄金 (XAUUSD) 市场在2026年开局便遭遇了令人震惊的闪崩。价格从历史高位骤降,一度创下十年来的最大单日跌幅。然而,数据却揭示了另一个故事。尽管1月价格剧烈波动,全球黄金ETF仍录得高达260亿美元的净流入。

来源:世界黄金协会 (WGC)

这次调整看起来不像是周期的终结,更像是市场在长途冲刺后的喘息。摩根大通 (JPM) 和高盛 (GS) 仍坚持5000美元以上的金价目标。对于投资者而言,每一次由短期获利了结驱动的回调,实际上都是以更稳固的基础重新入场的机会。

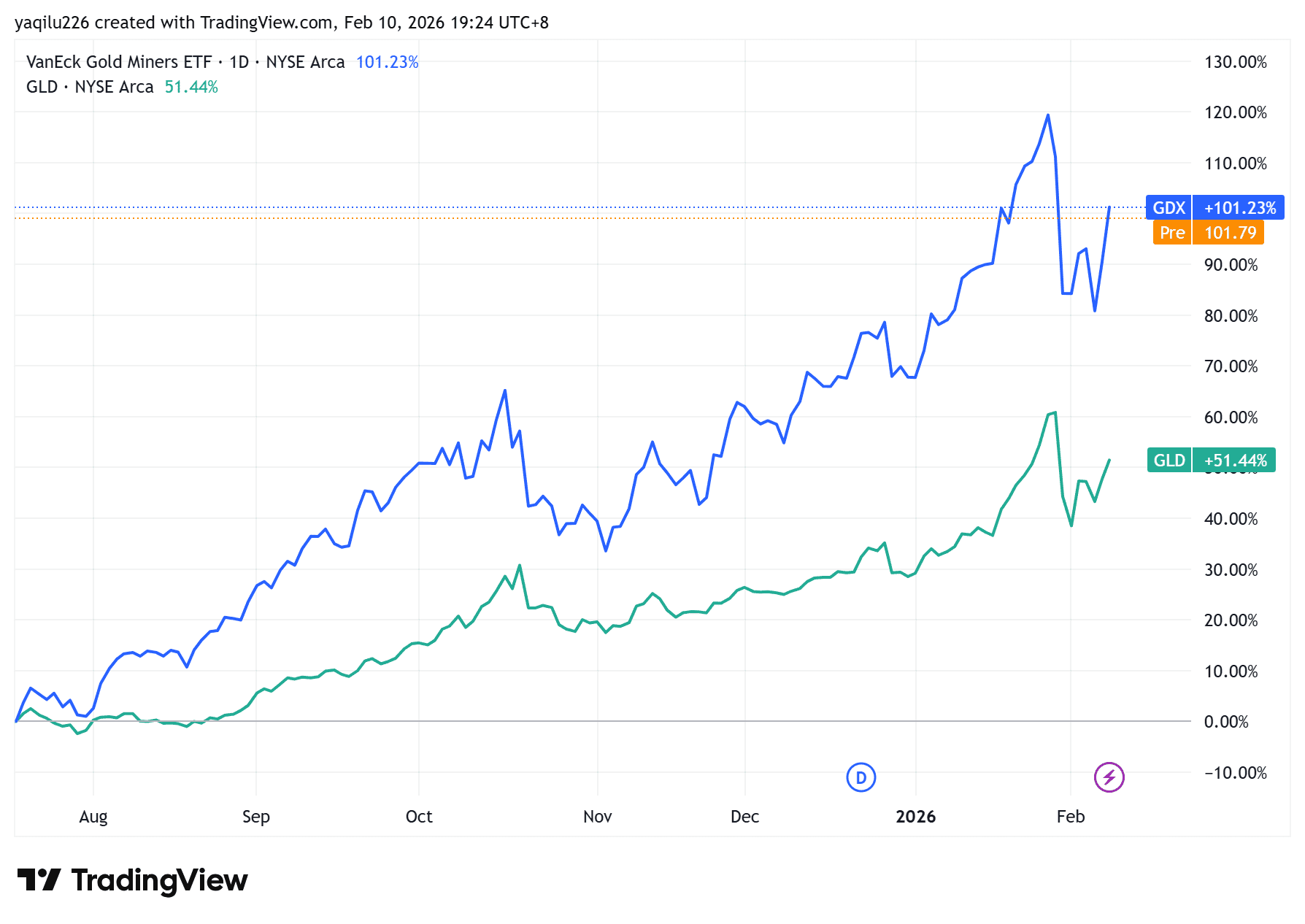

如果5000美元的金价已让人望而生畏,不妨想想:在过去一年中,当实物ETF SPDR Gold Shares (GLD) 上涨约90%时,VanEck Gold Miners ETF (GDX) 这一主要金矿商指数激增了200%,而一些杠杆混合型基金如 GDMN (Franklin Gold and Precious Metals ETF) 暴涨了239%。

金矿股的走势与黄金基本同步,但并非一比一的关系。分析师将这种对金价的敏感度称为“黄金贝塔值 (gold beta)”,且该数值几乎总是大于1。究其原因在于经营杠杆。想象一家全维持成本为每盎司1500美元的矿商:如果金价从2000美元涨至2200美元(涨幅10%),该公司的每盎司利润将从500美元跃升至700美元,涨幅达40%。黄金本身不产生现金流;相比之下,矿业公司能将金属转化为利润空间。其固定成本起到内嵌杠杆的作用。这就是为什么在上涨行情中,金矿商的涨幅往往是黄金涨幅的1.5到3倍。

当然,这种杠杆作用是双向的。在美国市场,VanEck Gold Miners ETF 的波动性远高于 SPDR Gold MiniShares Trust (GLDM) 等实物ETF。长期来看,矿业股票的年度波幅通常是底层金属的1.5到2倍。看准方向,你就能获得超越金价的超额收益;但若看错方向或退出太晚,你将面临比黄金本身更深的回撤。

在领先的矿业公司中,Newmont Corp. (NEM) 被誉为行业的“航空母舰”。它目前仍是全球最大的黄金生产商,拥有质量极高的资产组合,且主要分布在北美和澳大利亚等局势稳定的地区。在经历了2025年的战略收购潮后,其产能有所扩大,而运营成本仍保持在行业最低水平之列。即使在2026年的回调期间,其总维持成本仍具竞争优势,利润率表现稳健。对于优先考虑稳定性和收益的投资者来说,纽蒙特既提供了金价风险敞口,又提供了持续的分红——这种组合使得该股票类似于具有增长潜力的优质债券。

Barrick Gold Corp. (GOLD) 相比之下,则体现了效率和现金流实力。巴里克以严格的成本控制和自律的资本配置著称,其2025年第四季度财报显示,自由现金流的增长速度超过了金价涨幅。该公司目前强调盈利能力而非单纯的产量,这种立场使其在价格波动时也能维持利润率。其在内华达州和其他核心矿业枢纽的深耕,确保了长达数十年的储量。对于在后续黄金反弹中寻求卓越执行力和利润动能的投资者来说,巴里克提供了一个更具进取性的选择。

在机构层面,资金流向的结构性变化已显而易见。世界黄金协会报告称,2025年黄金市场的日均成交额达到创纪录的3610亿美元。仅在北美,黄金ETF的日均交易额平均为50亿美元,是2024年水平的两倍多。即使在2026年初剧烈抛售期间,旗舰ETF仍持续录得净流入。这一模式突显了长线资金(央行、主权基金、养老金池)的行为——它们现在将黄金视为永久性配置,在疲软时加仓而非追涨。市场的价格中枢正在逐步抬升,而非建立在杠杆投机之上。

对于寻求比现货黄金更高弹性的投资者,专注于矿商的ETF仍是有效的工具。基础广泛的 VanEck Gold Miners ETF (GDX) 集中投资于纽蒙特和巴里克等全球最大生产商,提供较低的波动性、更强的成本纪律和可靠的股息。而 VanEck Junior Gold Miners ETF (GDXJ) 则倾向于规模较小、高增长的生产商,对价格波动的反应更为剧烈——这是一种适合牛市周期加速阶段的工具。

在2026年初的洗盘之后,矿业股内嵌的杠杆效应依然强劲。对于耐心资本而言,令交易员不安的波动性仍在创造非对称机会。在每一个重大的黄金周期中,金矿股最初扮演放大器的角色,随后经历清洗,最后引领下一轮上涨行情。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。