2026年,你该投资停滞的特斯拉还是持续暴涨的黄金白银?

AI播客

2025年至今,贵金属价格大幅上涨,远超美股市值前十公司分化表现。黄金和白银涨幅分别超100%和290%,其投资逻辑已从避险转向趋势资产,但价格波动性显著放大,不具备低风险特征。特斯拉尽管年初至今涨幅不足10%,但其EV销量和收入连续两年下滑,财报显示业务承压,高PE估值难支撑。尽管马斯克通过投资xAI、建设芯片工厂和Optimus等描绘长期愿景,并有SpaceX合并传闻,但短期内基本面难以支撑高估值。建议投资者在特斯拉和贵金属深度回调至符合基本面时再考虑买入,激进投资者需规避短期波动风险。

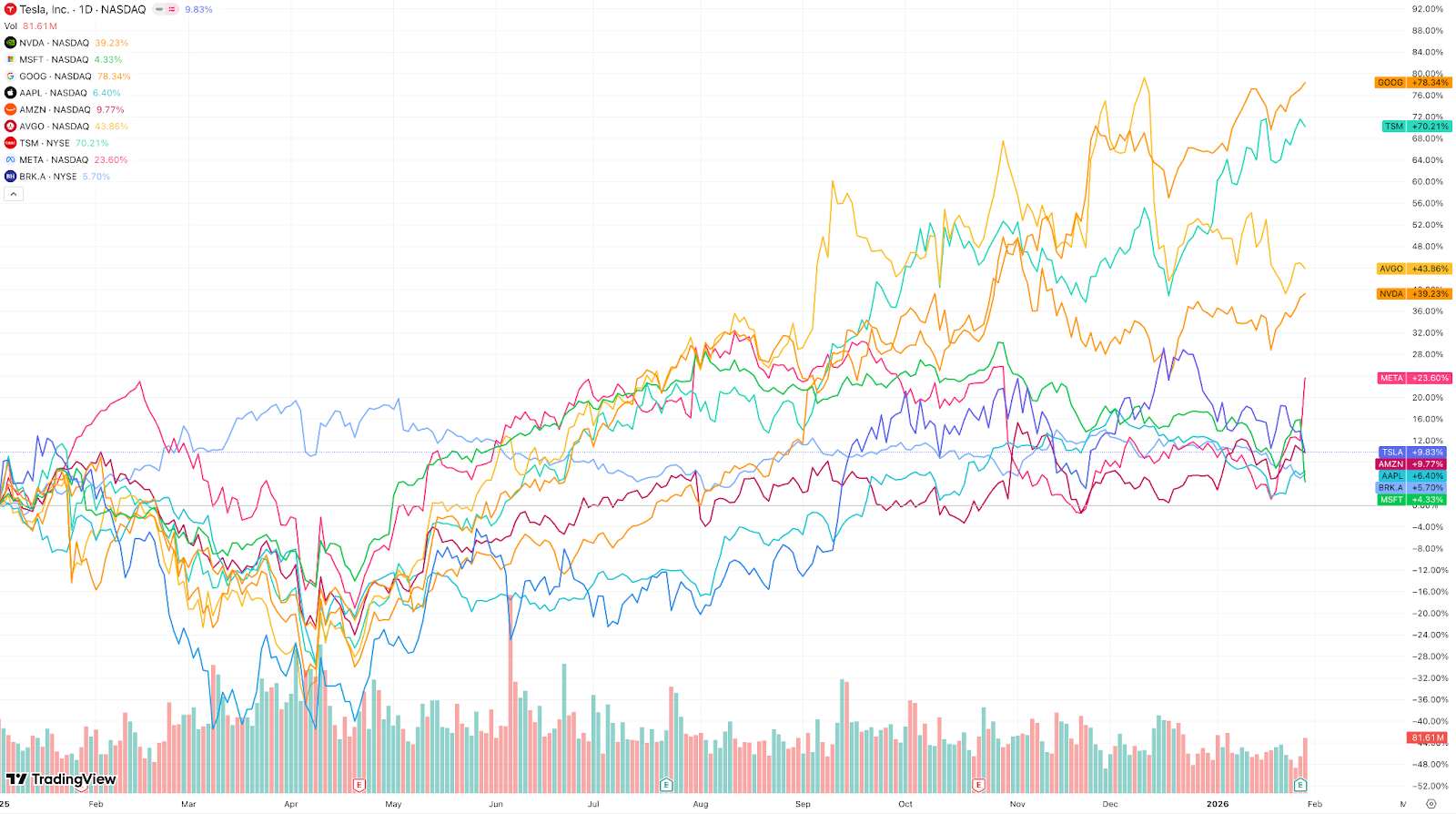

TradingKey - 2025年至今,贵金属持续暴涨,而美股市值的Top10 分化却显得非常严重,部分公司受AI元年情绪影响,股价及市值持续上涨,仅谷歌(GOOGL)和台积电(TSM)就涨超70%,而作为AI概念集于一身的特斯拉(TSLA),却表现得不尽如人意,截止美东时间1月29日,特斯拉只取得不足10%的区间涨幅。

【美股Top10年内涨幅速览,来源:TradingView】

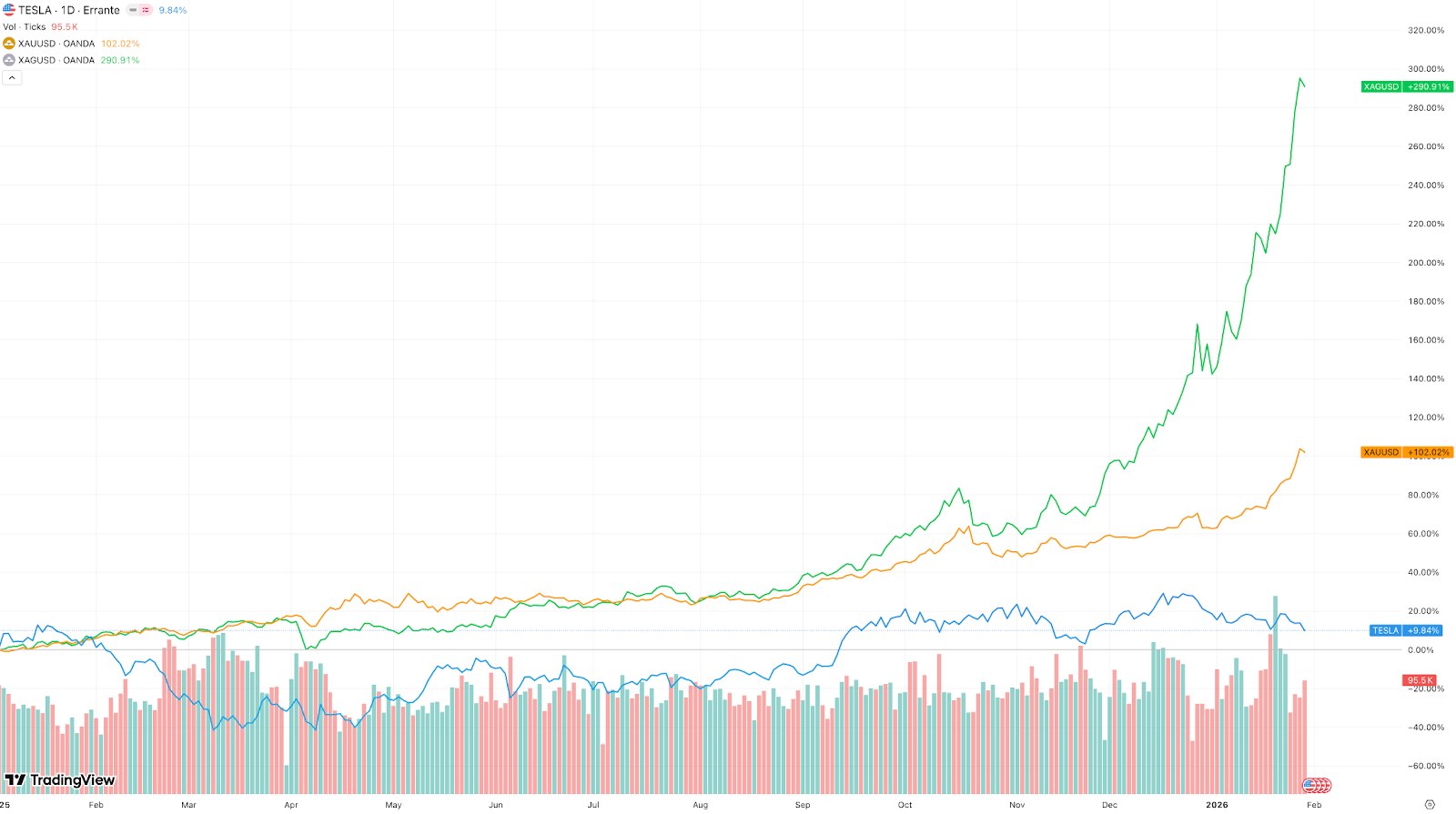

而2025年下半年最为突出的莫过于黄金(xauusd)和白银(xagusd)的涨幅,2025年至今,金价涨幅最高超100%,白银涨幅最高超290%。伴随着各大机构的一致看多,黄金和白银的涨幅似乎看起来没有尽头。

【黄金、白银、特斯拉2025年至今涨幅,来源:TradingView】

但问题也随之而来:在黄金与白银已经经历大幅上涨之后,投资逻辑是否仍然成立?

从资金结构来看,2025 年下半年贵金属的上涨,已不再是单纯的避险交易,而是叠加了全球央行持续增持、实际利率中枢下移以及对长期货币信用的担忧。这使得黄金与白银的定价逻辑,逐步从“对冲工具”转向“趋势资产”。

然而,需要投资者警惕的是,随着价格大幅抬升,贵金属的波动性同样显著放大。对白银而言,其工业属性决定了价格更易受到宏观预期与风险偏好变化的影响;而黄金在高位运行阶段,短期回撤风险亦不可忽视。换言之,贵金属虽强,但已不再是低风险资产。

正是在这样的背景下,市场开始重新审视另一类资产,那些短期表现停滞、但长期叙事依然存在的科技股——特斯拉,便成为市场热议的核心标的。

2026年,投资者是否应该选择投资特斯拉?

尽管特斯拉股价未见较大幅度的增长,我们仍不建议风险承受能力较弱的投资者买入特斯拉,理由如下:

首先,从特斯拉近期公布的2025Q4财报上看,其主要业务EV销量持续呈现衰竭,特斯拉汽车业务收入同比大降11%至176.9亿美元。全年汽车业务收入695亿美元,在去年同比下降6.5%的基础上跌幅再度扩大10%,连续两年收缩。

特斯拉公布的交付量数字显示,当季特斯拉交付量为41.8万辆,同比下降16%。全年交付量163.6万辆,同比下降9%,同样连续两年下滑。

基本面使得特斯拉的股价似乎不再具备较强的吸引力,同时,由于整体盈利情况的承压,特斯拉在财报后即使股价下跌3.4%,却仍顶着超380倍PE。

从近期来看,若回归财报前平均的220倍的PE(一周内平均PE),股价需下调超过45%至226美元/股,这对特斯拉的投资者来说是相当致命的。而让投资者买单的是,马斯克在财报后的会议上再次兜售梦想。

投资20亿美元入股马斯克旗下的AI初创公司xAI,斥巨资建设“TeraFab”芯片工厂以及年产100万台Optimus,让投资者再次对特斯拉产生希望。与此同时,随着彭博社一则新闻宣称“SpaceX考虑与特斯拉或xAI”合并的消息,市场再次变得躁动起来,若成功实现,那么对于特斯拉来说,其整合后的估值或将更具吸引力,持续的溢价能力可能得到进一步上升。

若SpaceX与特斯拉成功合并,其市值将有望通过高溢价达到3万亿,而3万亿的市值将使得特斯拉成功跃升至全球上市公司的市值Top 4。

2026年,基于目前特斯拉的基本面,我们仍认为难以支撑起特斯拉短期高估值,其未确定的增长极以及宏观长远叙述的不确定性可能迫使部分长期资金提前退出。而我们认为黄金白银目前已经不再具备“避险属性”的特征。

尽管贵金属的部分基本面需求是近期上涨的一个驱动因素,但这本身不足以证明如此大幅上涨的合理性。Galena Asset Management的首席执行官Maximilian Tomei称:白银的表现方式被夸大了,基本面无法解释一种大宗商品上涨200%。并且认为黄金及白银市场已经脱节。

我们建议具备风险承受能力的投资者,对于特斯拉以及黄金白银等脱离基本面太远的标的,深度回调至符合以基本面为基础时,再买入或能降低较大的亏损风险;对于激进的投资者而言,短期仍需注意规避波动带来的较大损失。