中国电商、闪购与外卖行业人物志

AI播客

中国电子商务行业作为经济晴雨表与技术创新前沿,正经历从激烈价格战转向盈利增长的关键转折。传统电商市场规模庞大,渗透率持续提升,但市场格局已多元化,淘宝、京东、拼多多、抖音等平台各具特色。速递商务与食品配送市场潜力巨大,美团虽占优,但阿里巴巴和京东正凭借生态协同与物流优势迅速追赶。AI应用、垂直整合及全球化扩张是行业长期趋势,但面临投入与监管挑战。短期内,“内卷化”补贴战有望终结,促进行业健康发展。长期看,阿里巴巴与京东的战略布局更稳健,前者生态广泛,后者受益于消费升级,而拼多多和美团则面临结构性挑战。

来源:TradingView

中国电子商务产业始终是国内最重要的产业之一(若非首位),持续吸引着众多投资者的目光。原因何在?主要有两点:首先,电商产业始终是国家整体经济状况与消费者情绪的晴雨表。其次,电商巨头堪称国内技术最前沿的企业。它们几乎引领着中国企业界的每项创新浪潮:人工智能、物流机器人、直播带货,不一而足。

当前电商行业正处于转折点。过去几年堪称残酷:疯狂的补贴大战、利润率被压至零、市场份额每季度剧烈波动。因此当前电商企业正面临抉择:是延续激烈的价格战,还是迈入更理性、更盈利的阶段?

谈及电商时,我们不仅要关注淘宝上运动鞋的购买行为,还应涵盖外卖配送、新兴的快闪零售及相关趋势领域。

传统电商

传统电商仍是消费互联网经济的基础。国内电商消费规模虽难以精确测算,但据估算2024年商品交易总额约达15万亿元人民币。目前电商渗透率约占零售总额的45%。我们预计电商消费增速将高于线下消费,年增长率可能达到8-10%,这得益于用户对更顺畅线上体验的偏好,以及电商在低线城市和农村地区的持续渗透。

十年前,阿里巴巴与京东的双寡头格局曾主导行业,但近年格局已发生巨变。阿里巴巴通过淘宝与天猫的整合,仍以约35%份额占据主导地位。拼多多和京东各占约20%,抖音激增至约15%,剩余10%由唯品会、快手及其他小型平台瓜分。

拼多多与抖音的崛起并非偶然:拼多多既精准触达价格敏感型消费者,又对商家实施极低抽成率;抖音则成功借势其庞大的社交媒体生态,引领直播带货浪潮。

尽管商品重叠,电商平台定位仍具差异性。京东刻意塑造高端形象,以较高均价服务于一线及新一线城市客户群。阿里巴巴凭借无可争议的商品广度优势占据中端价格甜点区,从天猫奢侈品到淘宝日用百货一应俱全。拼多多持续主导高性价比细分市场及低线城市,而抖音则通过娱乐化直播模式驱动爆发性但往往冲动的消费行为。

上述市场定位也体现在电商平台向商家和消费者收取的交易抽成比例上。京东凭借自主运营的全国物流网络实现8-10%的最高抽成率。抖音实际抽成率同样处于5-10%区间,但其中大部分来自直播服务费而非纯广告或交易佣金。阿里巴巴以3%-5%的费率居中稳居,拼多多同样维持4%-5%的低水平,其中对商户收取的1%佣金尤为惊人(这直接源于拼多多在低线城市的主导地位——当地商户和消费者对价格极为敏感,仅接受极低的平台费用)。

我们特别关注会员忠诚计划的渗透率。

阿里巴巴88VIP付费会员已突破5000万,但仅占其活跃用户基数的5%左右,远低于亚马逊Prime在美国75%的渗透率。京东白金卡会员约3500万,渗透率与其用户基数相当。随着这些计划成熟,它们将塑造更强粘性的购物习惯并提升平均订单金额。

速递商务与食品配送

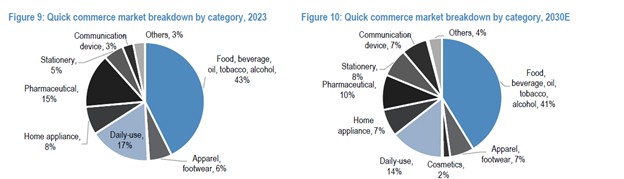

速递商务是在传统电子商务基础上发展起来的。它指在极短时间内(通常30-60分钟内)完成食品与非食品商品的配送,远快于传统电商(数天)的交付速度。其主要涵盖生鲜食品(餐食与杂货)、饮品(珍珠奶茶、咖啡)、烟酒等易腐商品,同时延伸至日用品、药品、家电乃至服装电子产品领域。

来源:摩根大通

来源:摩根大通

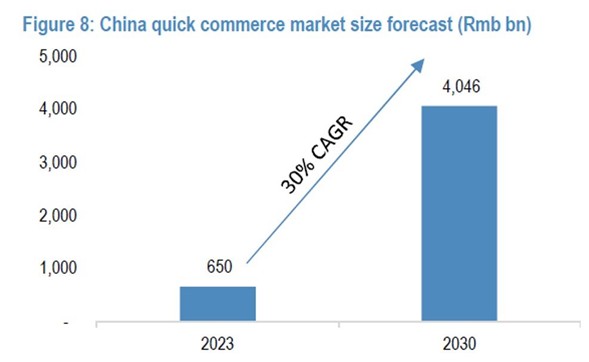

据摩根大通预测,未来五年快速商务市场(含外卖)年均增速将达30%,规模预计突破4万亿元人民币。这种超高速增长既源于对传统电商品类的蚕食(更多消费者选择快速配送),也源于新增需求。

2024年外卖市场规模约1.5万亿元人民币,预计将以每年10%左右的速度持续渗透剩余70%仍通过线下或自有渠道完成的餐饮销售额。

4万亿元人民币的市场规模极具吸引力,意味着巨大的营收与利润空间。阿里巴巴本周也公开宣布,计划在未来三年内实现平台快闪电商GMV突破1万亿元人民币。

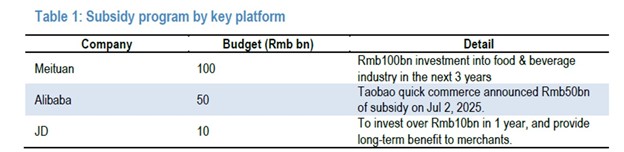

正因如此,电商巨头们正通过商家折扣、消费者补贴、骑手招募及基础设施投资等方式,持续投入并规划未来支出。

来源:摩根大通

当前谁占上风?在速递和外卖领域,美团仍以50-60%的市场份额稳居龙头,阿里巴巴(原饿了么,现已全面整合至淘宝速递)以25-30%位居次席,京东则以5-10%的份额快速增长但仍处于起步阶段,其近期才进军外卖市场。

美团凭借约700万骑手规模、业内最成熟的30分钟送达算法以及对小商户的深度覆盖仍具结构性优势,但阿里巴巴和京东正迅速缩小差距。

阿里巴巴和京东之所以能对美团构成强劲威胁,在于它们能依托传统电商业务发展快闪店业务。阿里巴巴凭借近500万骑手规模及生态系统流量、数据、履约资源的协同效应,正快速缩小差距;京东则依托顶尖物流基础设施展开攻势。

另一关键观察点在于:美团快闪店佣金率仍居行业之首(15%-20%),远高于阿里巴巴(12%-18%)和京东(10%-15%)。我们认为美团难以进一步降低抽成比例,因为其营收对快闪店业务的依赖程度远高于阿里巴巴和京东——后两者拥有成熟盈利的现金牛业务支撑补贴支出。更何况阿里巴巴和京东的资产负债表远比美团健康。

行业趋势何在?

若干长期趋势正在重塑行业格局与竞争态势。

AI无处不在

全球AI应用竞赛在中国同样激烈。所有电商企业或多或少都希望将AI融入日常运营,但目前阿里巴巴进展最显著。其已推出助力商家自动化销售流程的工具,并持续优化购物者推荐算法。

而京东的人工智能布局则更聚焦于物流与仓储自动化领域——该领域本就是其具备结构性优势的强项。

垂直整合

向实体基础设施的垂直整合是另一核心趋势。无论是实体门店还是暗仓,拓展线下布局对任何致力于即时配送的企业都至关重要。

例如阿里巴巴正发展生鲜超市“盒马”,京东计划建设1万间专供外卖业务的厨房,美团亦在推行类似战略。

对阿里巴巴、京东和美团而言,这是从单纯中介向综合业务的快速转型。其优势在于能降低消费者价格、保障产品质量并提升配送速度。

另一方面,在物流与供应商整合浪潮中,抖音可能面临更艰难的处境。尽管近年抢占了可观市场份额,但其对第三方物流基础设施的依赖(使用京东物流、达达、顺丰和中远物流)可能使其处于不利地位。

走向全球

国际扩张为中国电商巨头提供了摆脱国内激烈竞争、实现收入多元化的良机。阿里巴巴凭借跨境平台AliExpress、东南亚霸主Lazada以及土耳其平台Trendyol,目前拥有最强大的海外布局。拼多多的Temu也已发展成全球现象级平台,曾短暂跻身海外顶级电商行列。即便未上市的同行如抖音和Shein也正加速全球布局。

京东虽国际业务相对薄弱,却在中东建设仓储中心并在欧洲开设实体门店;连美团也正通过旗下Keeta品牌在中东特定市场进行试水。

其核心优势在于众多市场的潜力——中国电商消费习惯已相当成熟,但全球其他市场尚不具备同等基础。国内巨头可凭借技术优势,挖掘这些高增长市场的商机。但另一方面,国际扩张始终伴随着巨额前期投入:基础设施建设、商家入驻、用户营销活动,更不可忽视监管风险与合规挑战。

内卷化

短期内最重要的催化剂或许是极端“内卷化”的终结。当前快闪购物与外卖领域的补贴大战难以持续。随着消费者信心持续恢复、经济刺激政策逐步显效,平台将能在不损失交易量的前提下缩减激励措施。届时单位经济效益将显著改善,利润率将重新扩张,整个行业的盈利能力将进入更健康的新阶段。

具体时间节点难以预测。京东与阿里巴巴近期财报显示现金消耗仍相当可观,但两家公司均预测当前已达支出峰值,此后将逐步呈现下降趋势。

投资者需关注要点

从投资角度看,我们认为市场终将趋于稳定,竞争强度将减弱(激励措施随之减少)。中国电商市场容量足以容纳多家巨头,因此我们认为任何参与者都不存在生存危机。

但从多年期视角看,阿里巴巴和京东的布局最为稳健:京东凭借高端定位和更高抽成率,最直接受益于消费升级周期;阿里巴巴则兼具无可匹敌的生态广度、会员计划发展空间、人工智能领导力及全球规模优势。拼多多仍高度依赖低端用户群体,若消费者开始升级消费,其份额可能最快流失。美团则面临最严峻的结构性困境:其营收与利润仍过度依赖外卖业务,需维持行业最高抽成比例,且缺乏阿里巴巴和京东享有的多元化流量来源。

即便经历2025年中国互联网股的强劲反弹,其估值与全球同业的差距依然显著,如下表所示。随着竞争趋于理性、补贴逐步收紧,盈利能力将加速提升。

来源:雅虎财经