谷歌的反击:当Gemini 3霸榜,英伟达还是唯一赢家吗?

AI播客

谷歌Gemini 3技术突破,尤其是ARC-AGI的优异表现,粉碎了其在AI领域的落后论,并有望带动估值修复。公司通过自研TPU构筑了硬件成本护城河,显著降低了算力总拥有成本,并利用JAX软件体系规避了CUDA生态的锁定。YouTube庞大的视频数据资产赋能Gemini 3的原生多模态能力,拓展了其在理解物理世界和多模态应用场景的边界,这些都被低估的资产将成为新的增长驱动力。商业化方面,AI Overview、AI Max和Workspace的Gemini附加包正为谷歌开辟新的变现渠道,云业务的稳定性也得到验证。尽管股价已大幅反弹,潜在的估值压力、技术路线风险、巨额资本支出折旧及监管风险仍需关注。然而,谷歌强大的现金流、云计算需求和搜索业务支撑了其股价底部,而AI Agent服务及TPU成本优势则提供了显著的上涨空间,当前谷歌具备较高的不对称赔率。

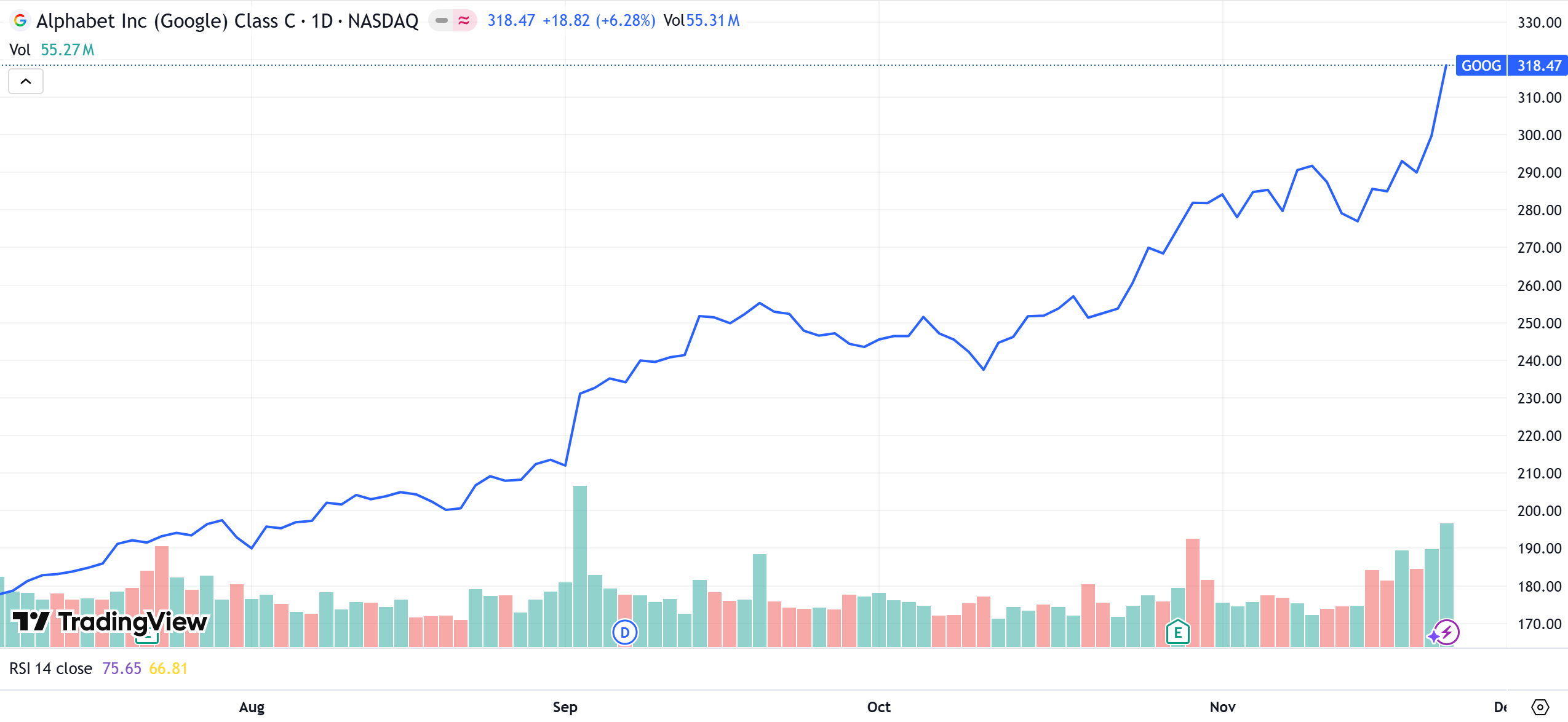

2024年,资本市场上最拥挤、最无需动脑的交易策略曾简单得令人发指:“做多微软,做空谷歌”。

ChatGPT像一颗陨石砸进搜索时代,而谷歌在AI大赛里左脚踩右脚、公关翻车翻到怀疑人生,怎么看都像下一个Yahoo,或者下一个Nokia——一艘巨型油轮,船大掉头难,被一条快艇迎面撞沉只是时间问题。然而市场的情绪钟摆总是摆动得过快,就在大家都以为谷歌要凉凉的时候,它却悄悄把股价干到历史新高,从之前的低点反弹超过40%,反弹得让人措手不及。那条曾经被当成铁律的“谷歌完蛋”叙事,开始出现肉眼可见的裂缝,而且越裂越大。

华尔街正在犯下一个经典的认知错误:他们过度关注了产品的发布形式,而忽视了底层基础设施的差异。随着Gemini 3的发布,我们看到的不仅仅是一个新模型的诞生,而是谷歌亮出了它隐藏已久的、真正的“核武器”——一套从芯片到云、从数据到分发的完整垂直整合AI工业链条。

本文将尽力避开短期噪音和股价波动,进而深入剖析谷歌全栈AI工业链条的三个核心壁垒:模型端, Gemini 3在ARC-AGI的突破所代表的技术溢价的回归;基础设施端, TPU所构筑的终极成本护城河;以及数据资产端, YouTube所拥有的不可复制的战略燃料。这并非关于谷歌如何追赶的故事,而是关于它如何利用其独有的物理规律和垂直整合能力,改写AI竞争终局的故事。

1. 拒绝“价值陷阱”:Gemini 3如何粉碎“谷歌完蛋论”

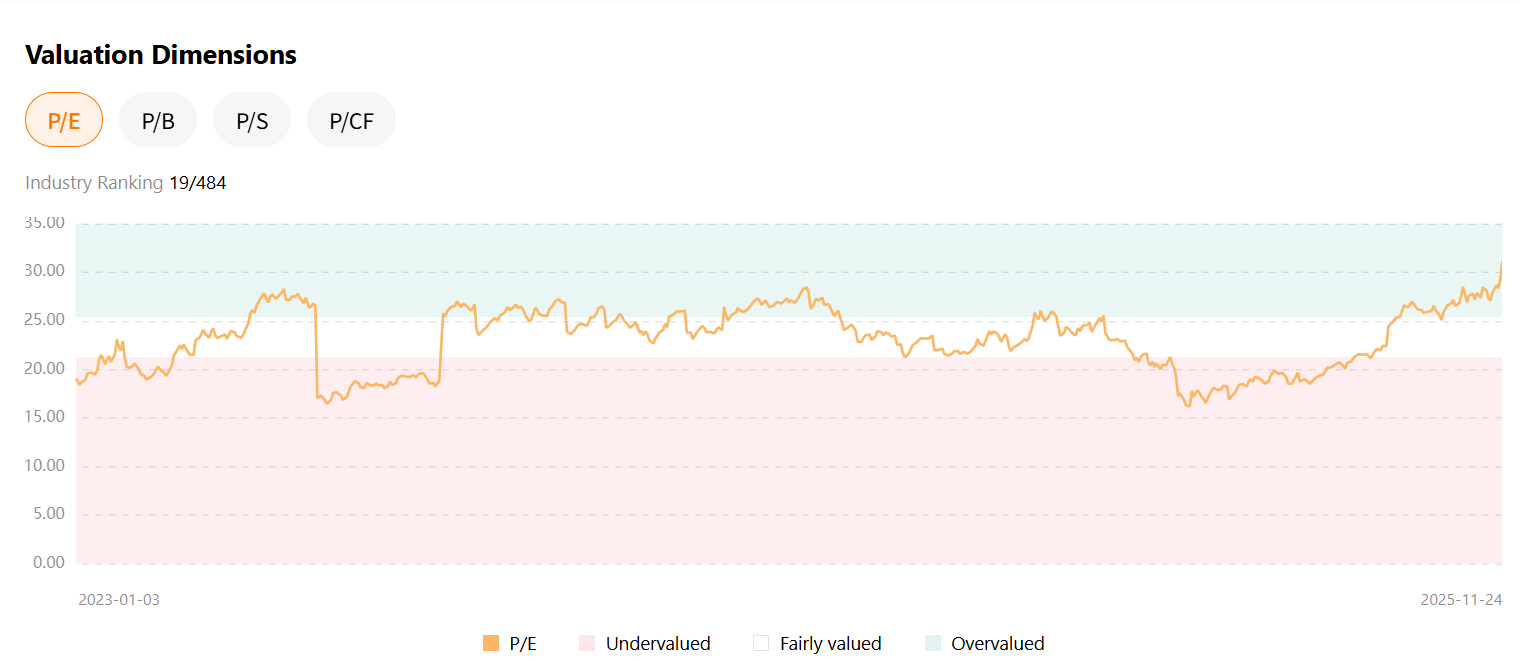

在科技股的投资逻辑里,没有什么比“技术落后”这四个字更致命。一旦市场认定一家科技巨头不再具备定义行业最前沿技术的能力,它的估值框架就会瞬间从“成长股”切换到“价值陷阱”模式。过去一年多,谷歌的市盈率一度被压到18-19倍,明显低于微软和亚马逊30倍左右的水平,核心原因就是市场对谷歌技术领导力丧失的折价。

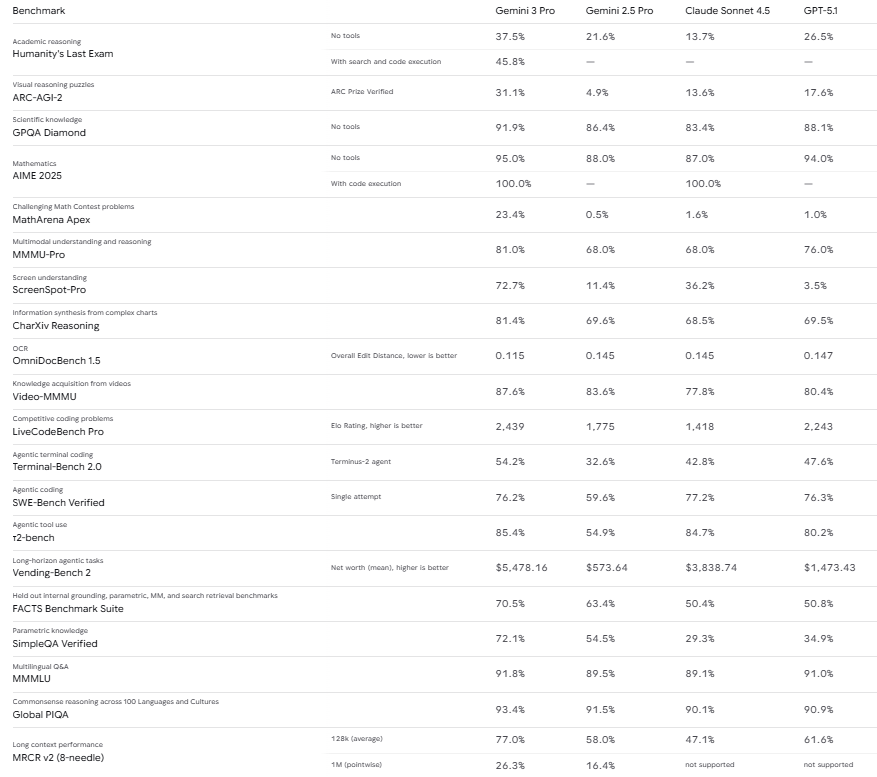

然而,上周,这个折扣的根本依据被彻底打破了。虽然大众媒体大多盯着LMSYS Chatbot Arena的ELO排行榜,但机构投资者更在意的从来不是聊天机器人谁更会说话,而是真正能体现“强人工智能”(AGI)水平的那几项硬核基准。其中,ARC-AGI被公认为当前最接近“人工智能圣杯”的测试,它考核的不是知识量,而是面对完全陌生、从未训练过的问题时,模型的抽象推理和类比能力。

根据最新的基准测试数据,Gemini 3 Pro在这一领域展现了统治级的表现:

- ARC-AGI-2(视觉推理部分):Gemini 3 Pro拿下了31.1%的通过率,几乎是GPT-5.1(17.6%)的两倍,也大幅甩开Claude Sonnet 4.5(13.6%)。这已经不是领先,而是跨代际的差距。

- Humanity's Last Exam(顶尖学术推理):在这项旨在测试最前沿学术推理能力的测试中,Gemini 3 Pro 达到了37.5%,同样大幅领先于 GPT-5.1的26.5%。若借助搜索,Gemini 3 Pro 可以达到45.8%的得分。

这些数据不仅是冷冰冰的数字,它们向资本市场传递了一个极其昂贵的信号:谷歌在复杂逻辑推理能力上取得了关键性突破,完成了从“知识检索”到“高级智慧”的跨越。当一家坐拥20亿日活、现金流充沛、数据壁垒深厚的超级平台,重新证明了自己仍然握有全球最顶尖的模型研发能力时,市场没有理由继续给它“被颠覆”的风险溢价。之前那层18-19倍的估值天花板,理应被拆掉。

2. 拒绝“英伟达税”:TPU构筑的非对称算力战争

当市场都盯着英伟达的75%的毛利率和Blackwell芯片抢购潮上时,往往忽略了一个致命细节:谷歌是这一轮军备竞赛中,唯一拥有完整独立软硬件栈,且无需向“卖铲人”缴纳高额保护费的玩家。

AI 商业模式的死穴在于推理成本。依赖通用GPU意味着必须为冗余功能支付高昂的溢价(CapEx)并承受巨大的能耗(OpEx)。为了打破这一物理约束,谷歌坚持走ASIC路线,通过垂直整合构建了无法复制的护城河。

2.1 硬件主权:ASIC vs. GPU的路线之争

要理解谷歌的护城河,必须先理解两条技术路线的本质差异:

- GPU (Graphics Processing Unit):本质上是“瑞士军刀”。它设计之初是为了处理图形渲染,后来虽然针对AI做了优化,但依然保留了大量通用的控制单元和缓存架构,以适应各种不同的计算任务。它的优势是通用性强,但代价是芯片面积和功耗的浪费。

- ASIC (Application-Specific Integrated Circuit - TPU):是谷歌打造的“手术刀”。相当于为AI量身定制的专用芯片。它的设计思路极简——当前所有最强的AI模型(无论Gemini、ChatGPT还是Claude),跑起来最吃力的就是海量的“乘-加”运算。TPU把芯片上90%以上的晶体管和功耗都用来干这一件事,其他所有功能(图形渲染、分支判断、复杂调度)能砍的全砍了。结果就是:同样面积、同样电费,TPU干的正是AI最需要的那部分数学运算,从而在效率上实现突破。

这种“手术刀”策略让谷歌无需像Meta或OpenAI那样排队争抢Nvidia配额,其2025年高达930亿美元的资本支出主要流向了自研的TPU供应链。最新的Ironwood TPUv7标志着这一路线的全面成熟:

- 性能跃迁:峰值性能是前代TPUv5的10倍,是TPUv6的3倍,彻底解决了大规模推理的算力瓶颈。

- 能效革命:配合自研的光交换网络(OCS)和液冷技术,TPUv7 的每瓦性能较前代翻倍。在电力成为数据中心最大瓶颈的今天,这意味着同样的电费,谷歌能产出双倍的算力。

2.2 软件突围:JAX 破解 CUDA 陷阱

英伟达最深的护城河并非芯片,而是CUDA软件生态。大多数公司因迁移成本被锁定,但谷歌通过JAX/XLA全栈软件体系实现了突围。

Gemini和Anthropic的模型均基于 JAX 训练,实现了从底层代码到顶层模型的完全自主。Anthropic近期新增100万个TPU单元的采购订单,有力证明了TPU+JAX 生态已经具备了挑战CUDA的顶级商用竞争力。

2.3 成本终局:TCO的不对称优势

这种“软硬一体”的整合,最终转化为碾压级的单体经济学优势:

- 采购端 (CapEx):主流竞争对手(如微软、Meta)采购H100/B200 时,必须支付包含英伟达约75%高额毛利的品牌溢价。谷歌通过自研TPU并直接代工,节省了约50%的初始硬件投入,彻底跳过了中间商赚差价的环节。

- 运营端 (OpEx):在电力成本日益攀升的今天,TPU的专用架构展现了决定性优势。通过剥离图形处理冗余,TPU实现了每瓦特算力产出的大幅提升。配合自研的光交换网络(OCS)和液冷技术,谷歌在电力和冷却成本上建立了长期壁垒。

- 总拥有成本 (TCO):综合硬件折旧、电力消耗和网络互联成本,根据SemiAnalysis数据显示,谷歌TPU集群的单位算力总拥有成本(TCO)仅为英伟达H100集群的65%。这意味着,在同样的 AI 服务定价下,谷歌拥有比竞争对手高出35%的潜在利润空间。

谷歌在这一战中拥有天生的主场优势。在 AI 竞争进入下半场的规模化应用阶段,这种不对称的成本结构将转化为巨大的净利润率优势。竞争对手可能为微利挣扎,而谷歌却能享受更高的利润空间。

3. 超越文字的壁垒:为何只有谷歌能读懂“物理世界”?

如果说算力是引擎,那么数据就是燃油。在文本数据已经被各大模型厂商“甚至连互联网角落都爬干净”的今天,基于文本训练的大模型正面临收益递减的瓶颈。然而,Gemini 3的核心架构——原生多模态,却意外激活了谷歌沉睡的万亿级资产。

3.1 什么是“原生多模态”?

不仅仅是“能看图”,Gemini 3 Pro与市面上大多数模型(如早期的 GPT-4V)有着本质的区别:

- 拼接式架构(旧时代):传统的做法是训练一个强大的LLM(大脑),再外挂一个视觉编码器(眼睛)。这种架构下,模型是先把图片“翻译”成文字描述,再进行思考。这会导致大量非语言信息的丢失(如语调的情绪、微表情、视频的时间节奏)。

- 原生架构(Gemini 3):Gemini 3从训练的第一天起,就是同时在文本、图像、音频和视频数据上进行联合训练。在它的神经网络中,一段贝多芬的音频、一张猫的图片和一段足球战术跑位的视频,都被映射到同一个向量空间中。Gemini 3能直接“听懂”贝多芬的音乐节奏,直接“看懂”足球战术跑位,而无需转化为文字。

这种架构带来了什么? 这意味着Gemini 3能够进行跨模态的深度推理。它不需要先把视频转成文字,它可以直接“理解”视频中物体的运动轨迹、声音与画面的同步关系。它能看懂足球比赛中精妙的战术跑位,能理解复杂的机械维修视频中的因果关系。这种对时间动态的理解能力,是实现高级自动驾驶和精准视频内容推荐的前提。

3.2 YouTube:不可复制的数据护城河

有了最强的引擎(原生架构),还需要最强的燃料。这就是YouTube的战略价值。YouTube拥有全球最大的视频数据库,每分钟上传时长超过500小时。更关键的数据是:YouTube拥有超过100亿个涵盖人类几乎所有行为模式的视频片段。

要训练一个真正理解物理世界的原生模型,你需要海量的、合法的视频数据。OpenAI和Meta缺乏这样的数据源,且面临巨大的版权法律风险。而谷歌拥有YouTube上数据的完整训练权。这种能力将极大地扩展 Gemini 3的变现边界。举例来说,Waymo目前在自动驾驶领域的领先,正是得益于这种视觉数据处理能力的溢出。YouTube不再仅仅是一个广告平台,它变成了 AI 时代最稀缺的战略资源库——这一资产的价值,目前在谷歌的股价中几乎未被定价。

4. 商业化验证:从“被颠覆”到“新飞轮”

当前针对谷歌的做空者最大的筹码是“AI搜索会蚕食谷歌的广告收入”,但最新数据表明,谷歌正在利用Gemini 3构建更多元的变现飞轮。

4.1 搜索业务:Video-to-Commerce (视频即电商)

谷歌AI Overview的月活跃用户已达20亿,但这只是开始。Gemini 3的多模态能力正在开启“视觉搜索”的新时代。用户不需要再输入关键词,而是拍摄一段汽车故障的视频。Gemini 3诊断问题,并直接推荐维修零件的购买链接。这种基于复杂问题解决的搜索,其转化率远高于传统关键词搜索。它将搜索从“信息分发”升级为“服务交付”,极大提升了广告库存的价值。

4.2 广告业务:AI Max 的生产力革命

谷歌推出的AI广告工具组合AI Max不仅优化投放,更在重塑创意生产。借助Imagen 3和Gemini 3,AI Max 可以为广告主自动生成数千种图片和文案变体,并实时测试效果。根据广告主反馈,在单次转化成本或广告支出回报率相近的情况下,转化价值提升了14%。这实际上降低了广告主的准入门槛和制作成本,吸引了更多中小企业预算。

4.3 办公套件:Workspace的订阅金矿

常被忽视的是Google Workspace(Gmail, Docs, Drive)这一B端金矿。谷歌正在向其30亿用户和1000万付费企业客户推销Gemini附加包($20-$30/月/人)。结合谷歌云平台的安全性,这为谷歌带来了巨大的、高毛利的SaaS经常性收入。这是抵御广告周期波动的重要稳定器。

4.4 云业务:可靠性红利

在近期竞争对手(微软 Azure、AWS)接连发生宕机事件的背景下,谷歌云凭借TPU集群的稳定性成为了多云战略(Multi-cloud)的核心受益者。

5. 风险因素

虽然综合来看谷歌的投资逻辑强劲,但随着谷歌股价逼近历史新高,市场情绪已从“极度悲观”迅速切换至“极度乐观”。对于成熟的投资者而言,此刻更应警惕那些可能打破“完美定价”的结构性风险。

- 技术路线僵化:GPU依然是AI界的“最大公约数”,占据95%的研发生态。TPU虽然高效,但本质是为大模型架构定制的ASIC。一旦AI底层架构发生突变,缺乏灵活性的TPU可能面临巨大的硬件折旧风险和生态孤岛化。

- 估值容错率归零:谷歌股价反弹40%意味着市场已将Gemini的成功、云业务加速等利好全部计入股价。在高估值水位下,任何微小的利空都可能引发剧烈的估值回调。

- 930 亿美元豪赌的折旧压力:2025年创纪录的资本支出是一把双刃剑。若企业端变现速度不及预期,巨额的折旧摊销将在未来两年严重侵蚀营业利润率。

- 监管尾部风险: DOJ针对搜索和广告业务的拆分诉讼仍未终结。尽管拆分概率较低,但持续的监管压力限制了谷歌通过大规模并购获取新技术的能力,这是不可忽视的长期隐患。

6. 总结

Gemini 3的发布,标志着“谷歌 AI 落后者”这一叙事的终结,但它并不意味着谷歌从此高枕无忧。我们必须承认:没有任何一条护城河是永久的。 TPU的成本优势建立在大模型架构的主导地位之上,YouTube的数据优势建立在版权法律体系的现状之上,而搜索业务的利润则暴露在DOJ的监管火力之下。这些变量中的任何一个发生黑天鹅事件,都可能重创投资逻辑。

然而,投资的本质并非寻找完美的标的,而是寻找错误定价的概率。当前的谷歌依然提供了科技巨头中少有的不对称赔率:

- 下行方向:庞大的现金回购、云计算的刚性需求以及依然稳健的搜索现金牛,为股价提供了坚实的底部支撑。

- 上行方向:一旦Gemini 3成功将搜索转化为更高ARPU的AI Agent服务,或通过TPU实现行业级的成本垄断,其利润率扩张的故事才刚刚开始。

谷歌或许无法像过去十年那样在搜索领域“躺赢”,但在AI时代的残酷洗牌中,它凭借垂直整合的算力与数据,已然拥有了全行业最高的生存概率。