谷歌TPU主导的“谷歌链”正在引领市场动向

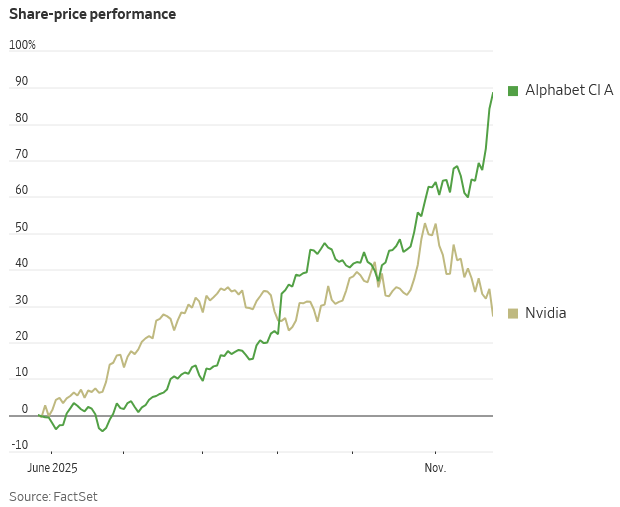

TradingKey - 近期,席卷市场的人工智能(AI)交易担忧,对英伟达(NVIDIA)构成了沉重打击。 这家公司原本是投资者对AI的象征,如今却成为市场回调的重灾区。与此同时,谷歌却逆势而行。凭借其 TPU 的关键进展,谷歌母公司 Alphabet 股价持续上涨,被投资者视为英伟达 GPU 为数不多的可替代方案之一。截至本月,Alphabet 涨幅达到 15%,而英伟达股价则下跌了 12%。

谷歌Gemini 3 所依赖的自研芯片业务,正成为新一轮估值重塑的催化剂——投资者甚至开始押注 Alphabet 有望超越苹果,成为全球第二大公司。

不用英伟达,Gemini 3 是如何训练出来的?

Gemini 3 的训练完全基于谷歌最新一代 TPU 超级计算集群。该模型使用的是谷歌第七代 TPU——“铁木(Ironwood)” 架构,整体算力较上一代提升近 10 倍。单个集群可连接上万颗芯片,每块 TPU 采用三维网格连接,能高效分配与聚合海量数据,从根本上缓解算力瓶颈。

更值得注意的是,Ironwood 引入了最先进的光互联技术(OCS 光交换机),芯片间通过光信号直接通信,无需反复“光—电—光”转换,使得在大规模 AI 任务中数据传输更快、能耗更低、模型训练更不易“卡壳”。

简单来说,Gemini 3 并不是前代模型的微调升级,而是一个完全“从零训练”的大模型系统。它构建在全新的硬件架构之上,重新设计了模型结构与训练流程,实现了多模态理解、更长上下文窗口以及更强的推理能力。

为什么投资者对谷歌 TPU 寄予厚望?

谷歌 TPU 在两个关键层面上完成了升级。

一,技术架构层面。 Gemini 3 使用“Mixture‑of‑Experts”(专家混合)机制,不再依靠单个大模型完成所有任务,而是让众多“专家模型”分工协作。每个句子、问题或任务都会被分配给最合适的“专家”处理。 这让模型在算力有限时依然高效聪明,同时能同时理解文字、图片、语音、视频等多模态信息,输出更贴近真实世界的理解。

二,训练流程层面。 Gemini 3 在训练阶段采用三步策略: 1) 初步学习阶段 — 通过大量多模态信息,让 AI 预测下一个词或内容,从而掌握世界常识; 2️)专项强化阶段 — 用人类设计的问题(对话、问答、推理等)反复训练,使模型学会拆解复杂任务; 3)反馈强化学习(RLHF)阶段 — 让人类与 AI 共同为答案评分,持续改进,让模型在逻辑推理、数学证明等高难问题上不断进步。

“谷歌链”:联通 TPU 与 OCS 的关键

这里必须提到 OCS 光交换技术。它是 Google TPU 架构中最关键的突破之一,同时也是“Google 链”(TPU + OCS 深度融合系统)的技术核心。

随着 AI 模型和数据中心规模呈指数级扩张,需要协调上万块芯片与服务器协同计算。传统电信号互联方案带来传输迟滞、能耗高、布线复杂的问题,直接推升建设成本。

“进阶版”的 CPO (光学共封装)方案通过把光引擎与交换芯片集成在同一基板上,提高了电‑光信号转换效率。 而 OCS 进一步突破,通过光信号直接连接芯片和机架,取消频繁的“光‑电‑光”转换,显著降低了能耗和延迟。

据 SemiAnalysis 报告显示,谷歌 OCS 定制网络实现:网络吞吐量提升 30%,功耗降低 40%,数据流完成时间缩短 10%,网络宕机时间减少 50 倍,资本支出成本减少 30%。

这就是所谓的“Google 链”——由 TPU 与 OCS 技术深度耦合构成的高效计算网络体系。

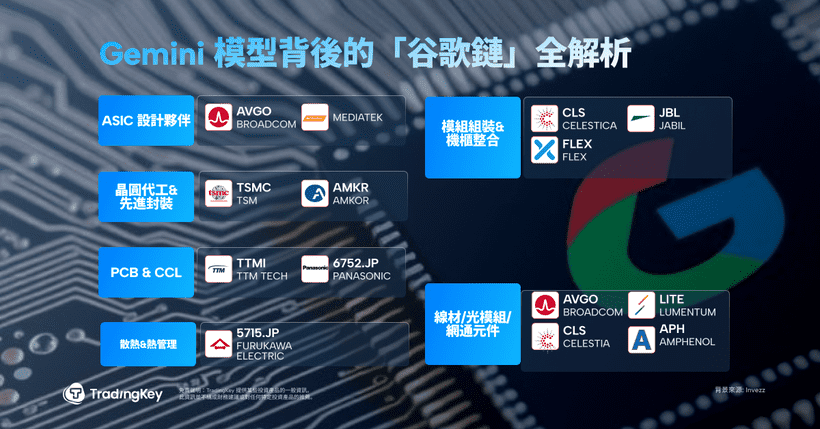

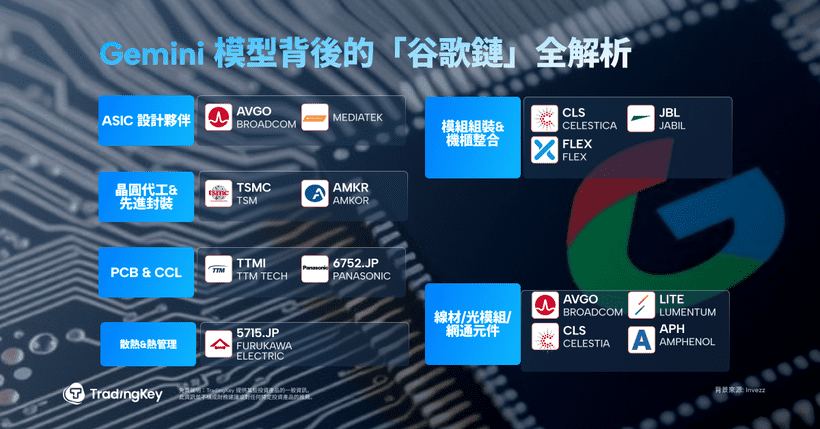

谷歌与博通:AI 硬件产业链的赢家

谷歌 AI 已经围绕 芯片(TPU)—网络(OCS)—模型(Gemini)—应用(云计算/搜索/广告) 构筑起全栈护城河。

其中,谷歌 TPU 核心与定制 ASIC 芯片由 博通 (Broadcom) 深度合作开发。博通不仅参与设计,还提供 SerDes 接口 IP、高速互联芯片及部分系统交换芯片。 随着 “Ironwood” TPU 大规模商用落地,博通 ASIC 业务收入显著增长。

Celestica 作为北美主力 ODM/EMS 厂商,负责 TPU AI 服务器主板与机架的系统集成、装配与测试,承担谷歌 AI 硬件部署的“最后一公里”。 Lumentum 则专注于光收发器与 OCS 光交换机,是谷歌 AI 集群“阿波罗”光网络系统的主要供应商之一。

这一整条“谷歌链生态”也迅速映射到股价上——自 Gemini 3 发布以来,Alphabet 连日大涨;消息称 Meta 也将与其合作后,涨势再度放大。与此同时,博通(AVGO)、Celestica (CLS)、Lumentum Holdings (LITE) 等均受益于与 Alphabet 合作,股价实现两位数涨幅。

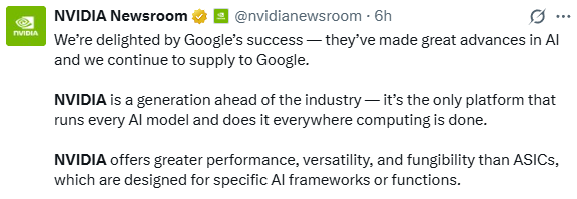

英伟达慌了

面对市场焦虑,英伟达选择出面回应。 周四,该公司通过 X 平台发布声明称:“我们为谷歌的成功感到高兴,并计划继续为这家科技巨头提供芯片。” 不过紧接着补充强调:

“英伟达依然领先行业一代,是目前唯一能运行所有 AI 模型、覆盖所有算力场景的平台。”

这已经不是英伟达第一次主动“安抚市场”。此前,知名投资人 Michael Burry 把 AI 热潮比作 90 年代末的互联网泡沫,并将英伟达类比为当年泡沫破裂后股价暴跌的 Cisco。

上周末,英伟达罕见向分析师分发了一份长达七页的备忘录,对“泡沫论”正面回应,从算力、软件和生态三个角度逐条反驳 Burry 的观点。 但从市场反应看,这份回应并未成功。分析师评价称,这样一家巨头在非财报期急于回应质疑,恰恰“暴露了底气不足”。

换句话说,英伟达此番“进退失据”,反而触动了市场原本就潜藏的恐惧。

结论

可以确定的是,短期内英伟达仍然稳居 AI 算力之王的位置。 但从更长远看,产业需求可能并非“非此即彼”——未来,定制 ASIC 与 GPU 或将共存,形成互补关系。

毕竟,AI 算力需求的增长并不会因为技术路线变化而停止。谁能在效率、成本与生态之间找到平衡,谁就能继续定义下一个时代。