科技巨头押注下的“新云”繁荣

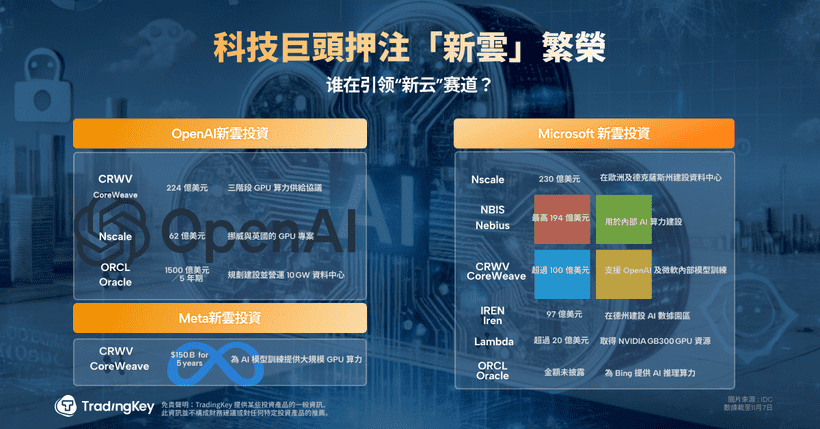

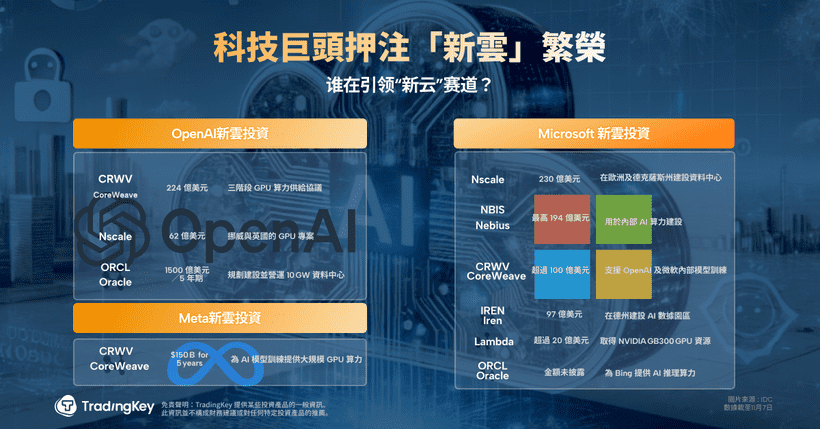

TradingKey - 据周三消息,微软公司正加大其在“新云”数据中心领域的投入,累计金额已超过 600 亿美元。其中约 230 亿美元 将投向英国初创公司 Nscale。通过这项投资,微软有望在英国、挪威、葡萄牙及美国得克萨斯等多个地区,获取约 20 万片英伟达最新 GB300 芯片 的算力资源。自彭博社在 10 月初统计相关数据以来,微软对“新云”合作的支出承诺已实现近乎翻倍的增长。

仅在两天前,微软刚刚宣布了两项新的“新云”合作,总额超过 100 亿美元,合作方分别为澳大利亚挖矿与数据基础设施企业 Iren,以及提供 GPU 云计算的 Lambda Labs。

“新云”公司阵营的另一侧,同样出现了 Nebius 与 CoreWeave 等活跃的竞争者。9 月初,微软与 Nebius 签订了总额高达 194 亿美元 的算力采购协议;而在 9 月中旬,CoreWeave 披露其获得英伟达至少 63 亿美元 的订单,英伟达则根据协议,需要在 2032 年 4 月前购买其未出售的算力余量。紧接着在 9 月底,CoreWeave 又宣布与 Meta 达成最高 142 亿美元 的算力供给合同。

每一次公告都推动了 CoreWeave 与 Nebius 的估值上涨,而科技巨头们在 AI 基础设施上的资本支出也持续刷新纪录,丝毫没有放缓迹象。

算力需求牵引“新云”的崛起

微软本身具备高度完善的云基础设施能力,为何仍需与“新云”公司深度绑定?

根本原因在于 AI 应用的爆发式增长带来的算力缺口。这也是“新云”(NeoCloud)模式存在的核心逻辑。

不同于传统云服务商(如 AWS、Google Cloud、Azure)提供的通用计算资源,“新云”企业聚焦于提供“裸金属服务器”(Bare Metal)算力,即直接交付最稀缺、最核心的 GPU 资源。这种模式省去了传统云厂商在软件研发、通用服务及运维上的大量成本,更能以集中化架构优化 GPU 集群利用率,从而以更低价格、更高性能满足 AI 模型训练的需求。

对顶尖 AI 企业而言,他们需要对硬件实现最大程度的自主调优与性能释放——数以万计的 GPU 同时并行、软件算法完全定制化——而“裸金属”云正好契合这一需求。

繁荣背后的隐忧

然而,“新云”的快速扩张,也伴随着潜在的系统性风险。

以 CoreWeave 为例,在获得微软的订单后,该公司迅速向黑石集团融资数十亿美元,用于加购英伟达 GPU,从而进一步扩大产能。这种以债养扩张的模式被部分分析人士视为“AI 泡沫”的典型代表。

从其最新财报可以看到,CoreWeave 的营收增长迅猛,但利润几乎为零;与此同时,长期债务已攀升至 170 亿美元以上,利息支出沉重。

微软与各类“新云”厂商的合作路径亦大致相同:建数据中心、采购 GPU、提升产能,但背后链条仍依赖发债融资的流动性支撑。整个生态的运转,都以 AI 算力需求持续增长为假设前提——一旦需求增速放缓,整个资金链条都有可能面临断裂风险。

此外,AWS、Google Cloud、Azure 等传统云厂商尚未展开明显的战略反击。但随着 NeoCloud 企业逐步在高价值 AI 负载领域崛起,云计算巨头是否会通过并购、战略投资乃至自建裸金属平台等方式,重新介入这场竞争。

在这一波新的基础设施周期中,“新云”模式既代表了算力效率革命,也埋下了潜在的金融风险种子。