Uber 三季度财报深度拆解:外卖高歌猛进,AV战略布局,估值未显长期价值

TradingKey - Uber作为共享经济典范,于2009年创立,已成网约车行业领军者,覆盖70+国、15,000+城运营出行、外卖及货运业务。该模式深刻颠覆传统出租车市场,推动Uber转型为高黏性超级App ,Uber One会员服务作为关键催化剂,驱动用户黏性与跨业务协同。昔日疯狂烧钱模式已成历史,得益于市场主导地位、稳固用户群及司机网络,Uber已转型成为一台自由现金流机器,财务状况彻底改善,还能稳定产生大量自由现金流。但为什么财报公布后股价一度跌超5%?

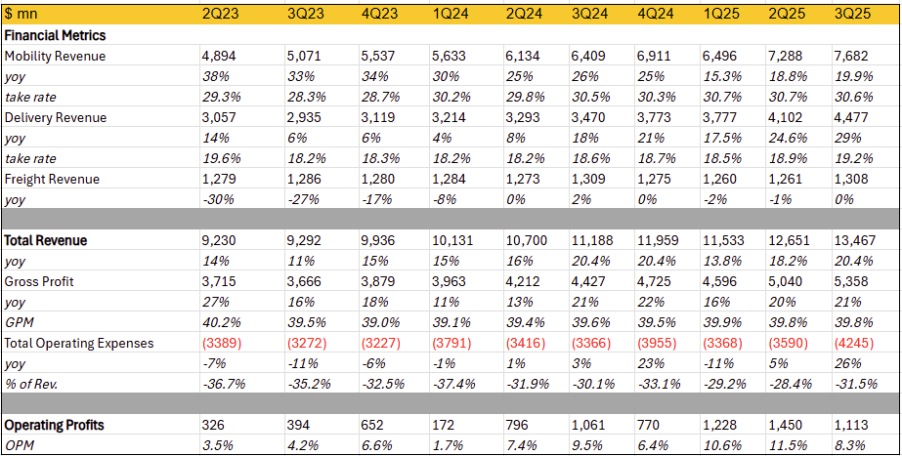

2025年第三季度,Uber交出全面超预期的成绩单:收入达135亿美元,同比增长20%;毛预订额达497.4亿美元,同比增长21%;调整后EBITDA达23亿美元,同比增长33.5%,利润率升至4.5%。核心盈利能力亮眼,净收入66亿美元,同比增长154%, GAAP每股收益3.11美元,同比增长159%,主要受益于49亿美元税收估值释放及15亿美元股权投资重估的一次性项目收入,调整后每股收益1.20美元,同比增长74%。过去12个月,Uber累计产生87亿美元自由现金流,标志性自由现金流机器属性彻底兑现。唯一瑕疵在于运营利润受4.79亿美元法律与监管一次性费用拖累,剔除后运营效率仍显著提升。

业务分板块表现:外卖狂飙,网约车承压,货运拖累

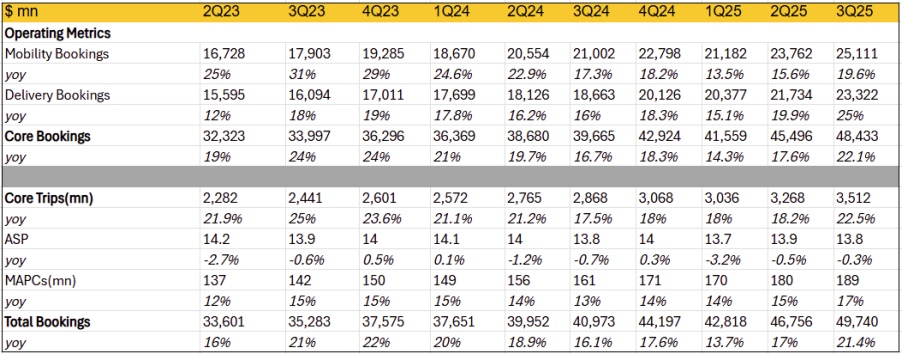

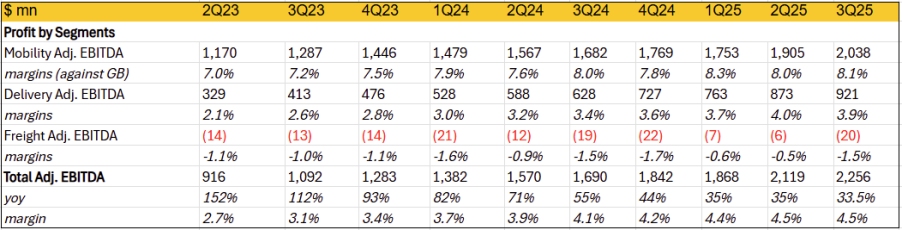

· 网约车业务:网约车业务订单额同比增长20%,名义环比提速4%,但剔除汇率后仅提速1%,改善幅度远不及表面,增速回暖主要靠上季保险拖累基数低,本季影响减弱。收入端同样疲软,增速仅环比提速1%,远落后于订单额,核心在于变现率同比仅增8个基点、环比微降,保险成本已传导至消费者,叠加竞争影响,导致收入增速不及预期。调整后EBITDA利润率8.1%,同比仅升0.1%,反映变现停滞与费用上升,略低于市场预期。

· 外卖业务:外卖业务则大幅提速,订单额同比增长约25%,剔除汇率后环比仍提速4%,连续三季持续走高。生鲜及日用品年化订单额达120亿美元(上季100亿),占整体订单额的17%,成为近期增速加速主因,带动月活用户增长17%、订单频次提升4%,因而本季订单量增速达22.5%,环比显著加速;客单价虽同比下降0.3%,但变现率在高基数下仍提升约60个基点,主要得益于广告业务暴增近80%,最终推动收入增速环比提速4%至29%,远超订单额表现,成为本季核心亮点。尽管利润率环比微降0.1%、同比提升收窄,但因收入超预期幅度较高,最终利润仍优于市场预期。

· 货运业务:货运业务本季营收约13.1亿美元,同比基本持平,但亏损扩大至0.2亿美元,较前两季增超一倍,成为盈利拖累项。

利润与费用:毛利停滞,费用狂飙,利润跑输

本季Uber增长势头不俗,但利润端没有超预期的惊喜。毛利同比增长21%,毛利率39.8%,同比仅升0.2%、环比持平,未能随收入放大,在汇率顺风、规模效应增强、广告变现提升的背景下尤为意外——核心拖累在于保险成本高增传导至客单价微降。

与此同时,费用端显著再提速,总费用同比增长26%,其中4.79亿美元法律与监管一次性费用为主要推手;即便剔除后,费用增速仍达12%,较2023年以来长期低于10%乃至负增长的趋势明显扩张,主要归因于自动驾驶(AV)投资加码。在毛利率提升停滞、费用增速抬头双重夹击下,调整后EBITDA约22.6亿美元,同比增长33.5%但小幅跑输预期,利润率4.54%,同比仅升41个基点,创2022年以来最低提升幅度。

总体而言,Uber第三季度业绩稳健,得益于月活跃平台消费者(MAPC)同比增长17%至1.89亿、订单频次(每月Trips per MAPC)提升4%的双轮驱动,主要源于生鲜及日杂配送渗透,年化订单额达120亿美元(上季100亿),占整体外卖17%,带来新用户拓展和老用户粘性提升,推动总出行量达35亿次(+22% YoY)。尽管客单价同比微降0.3%,导致收入和毛利率增长有限,调整后EBITDA增速33%仍属出色。业务亮点在于配送向生鲜日杂的自然扩展,不仅贡献订单增量,还放大广告变现空间。

展望第四季度,管理层预计总预订量为522.5-537.5亿美元(同比17%-21%),调整后EBITDA 24.1-25.1亿美元(同比31%-36%),虽低于分析师预期引发股价回调,但我认为市场可能忽略了Uber未来两个关键增长点——自动驾驶(AV)与广告,两者将分别贡献长期护城河与短期高毛利现金流。

自动驾驶(AV):轻资产换长期护城河

Uber自动驾驶(AV)业务加速推进,作为多元化核心。尽管仍处投资亏损阶段,但管理层视其为高潜力支柱,通过“平台+伙伴”模式避自研风险,利用海量数据与运营经验铸就robotaxi网络。CEO强调,先亏损后盈利,由高端业务资助扩张,形成人类+AV混合模式,预计几年内规模化盈利。

· 关键战略伙伴关系:Uber累计14个AV伙伴,Q3聚焦NVIDIA(10月共建Hyperion L4架构,利用Uber数据训Cosmos AI,初始5000辆Stellantis车,目标2027年10万辆)、Lucid+Nuro(7月3亿美元投资高端robotaxi,六年部署20,000辆Lucid Gravity SUV)、WeRide(沙特启动,五年进欧洲15城)、May Mobility(5月Arlington部署数千辆)、Waymo(Phoenix数百辆运营,扩展Atlanta/Austin)。

· 地理覆盖与扩展:聚焦美国和国际双轮驱动。美国市场包括San Francisco(2026 Lucid/Nuro高端测试)、Dallas(Avride/Hyundai)、Arlington(May Mobility),并计划进军Miami/Washington D.C.;国际市场则以WeRide中东/欧洲渗透为起点,NVIDIA支持全球网络,利用Uber 70国15,000城市经验实现跨国规模化。

· 规模目标与运营模式:短期维持数百辆测试车队,中期(2026-2027)部署数万辆,长期目标10万+辆(覆盖乘客+送货),通过数据共享、AI训练和基础设施(如充电/维护),降低对900万人类司机的依赖,提升安全性与成本效率。

广告:短期现金牛

Uber广告业务鲜为人知却潜力巨大,可显著加速未来盈利。Uber在2025年第三季度实现了用户量和使用频率的历史新高,月活跃平台消费者增长17%至1.89亿,总出行量激增22%至35亿次,过去12个月内消费者访问Uber应用程序约300亿次。这一庞大的用户注意力跨度为广告变现提供了巨大潜力,Uber已通过Uber Eats上的赞助广告和出行领域的Journey Ads取得显著进展。该季度广告业务年化收入run rate约15亿美元,同比增长超过60%,虽仅占总收入的约3%,但作为新兴业务正快速起步。

管理层强调,广告作为商家增长引擎,帮助超过120万商户通过精准投放驱动增量销售。 与核心业务不同,广告无需大量资本投入,即可提升利润率,并与Uber One会员计划(会员数达3600万,同比增长60%)协同,跨平台用户消费额是单平台用户的三倍。 Uber独特的实时数据——如用户行踪和即时购买决策——提供其他平台难以匹敌的精准定位机会,吸引大规模广告商。未来,Uber计划加大投资,扩展广告格式、程序化投放和新市场渗透,并通过AI优化评估指标,预计将贡献更多高毛利收入,推动整体营收增长12%以上,成为多元化策略的核心增长点。

总结

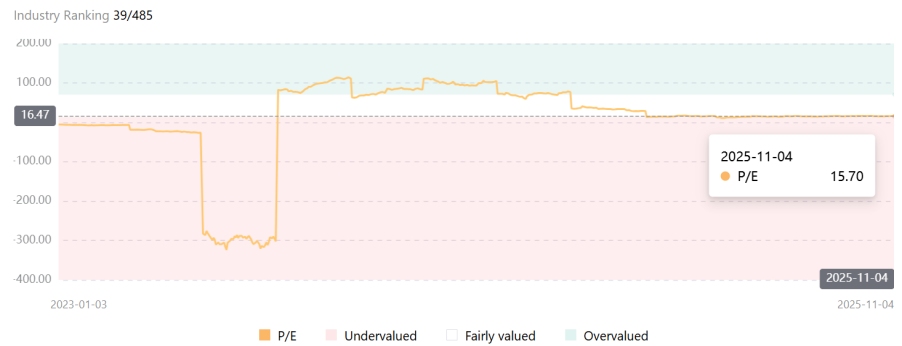

Uber当前15.7倍PE可能低估广告与自动驾驶协同的潜力。广告已贡献15亿run rate高毛利现金流,可完全对冲AV投资支出;如果2027年10万robotaxi部署后,单位成本降幅将驱动EBITDA margin扩至15%以上,支撑长期估值中枢上移。短期费用压力属战略性投入,当前定价已充分计入。