AMD第三季度财报:全面强劲表现但利润率面临压力

摘要

TradingKey - 超微半导体正乘势而上,稳健把握人工智能浪潮。今年以来股价累计上涨115%,屡创新高。与OpenAI及甲骨文达成的MI350和M450合作协议,为其产品提供了强有力的市场背书。由于英伟达芯片在性能上更具优势(且有CUDA软件系统支持),AMD常被视为GPU领域的次要玩家或落后者。但这也为AMD创造了更大的惊喜空间。

业绩概览

总体而言,AMD 2025年第三季度业绩表现稳健,各项指标均超出预期,且业绩指引同样乐观。然而,该股在收盘后下跌近5%,主要受人工智能概念股普遍抛售影响,同时亚马逊出售其持有的AMD股份(价值2.06亿美元)也对股价构成压力。

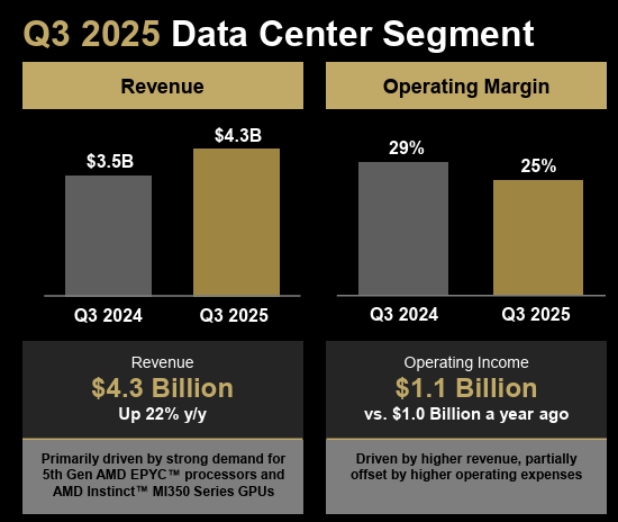

数据中心业务板块

数据中心板块无疑是AMD投资逻辑的核心所在,因其承载着与人工智能相关的收入来源。该板块主要涵盖Instinct GPU和EPYC CPU系列产品,其中GPU是主要增长引擎。这两类产品广泛应用于超大规模数据中心、云服务提供商、超级计算机及高科技企业。

来源:公司推介材料

数据中心营收增长22%,主要得益于EPYC CPU和MI350 GPU的双重驱动,且再次排除向中国市场出货的MI308 GPU。近期推出的MI355芯片已贡献显著营收,且正处于产能爬坡初期阶段,该产品将成为英伟达B200的主要竞争对手。明年AMD的MI450与英伟达的Rubin芯片预计也将陆续发布,延续两家企业间的激烈竞争态势。

该业务板块25%的运营利润率低于2024年第三季度水平,但主要源于管理层的战略决策,包括:1)前置研发支出;2) ZT Systems收购成本;3)增加股权激励以吸引人才。

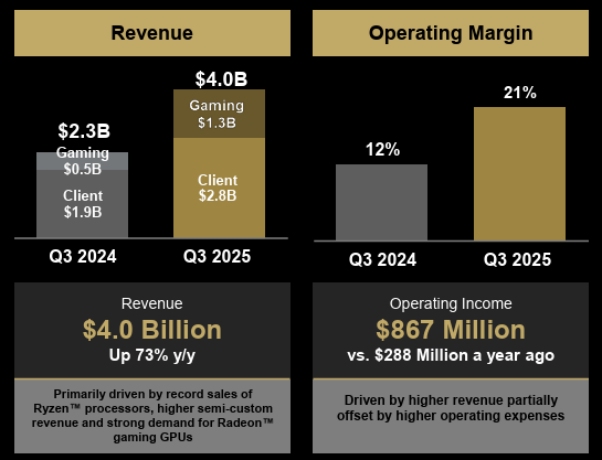

客户端与游戏业务板块

来源:公司财报演示

客户端板块核心产品线为锐龙系列芯片,主要应用于戴尔、惠普、联想、华硕等品牌的台式机、笔记本及Chromebook设备。游戏业务板块则涵盖游戏主机及PC领域的游戏主机SoC和Radeon独立显卡。

受个人电脑与游戏市场全面复苏推动,第三季度客户端与游戏业务合计实现73%的同比强劲增长。

这两大业务线的运营利润率也大幅提升,从2024年第三季度的12%跃升至2025年第二季度的21%。这主要得益于锐龙AI 300和Radeon 9000等产品能够实现更高定价。此外,与数据中心业务不同,该领域管理层无需在研发或股权激励方面进行过度支出。

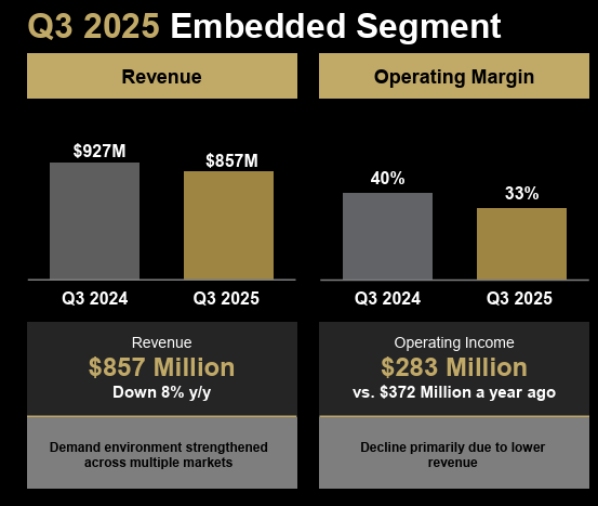

嵌入式业务板块

来源:公司推介材料

嵌入式业务板块专注于工业、网络及边缘应用领域的硬件产品。该板块毛利率相对较高(超过54%),但周期性较强,且规模较小(占第三季度总营收不足10%)。第三季度该业务营收同比下滑8%,主要源于电信和工业领域支出疲软,预计复苏仍需时日。

资产负债表与现金流

库存总额显著攀升至约73亿美元(2024年底为57亿美元)。我们认为库存增加并非需求受抑所致,更像是为未来几个季度销售做准备。此外,现金及短期投资总额达72亿美元,远超31亿美元的短期及长期债务。经营现金流也大幅增长近四倍,从6.28亿美元增至17.9亿美元。

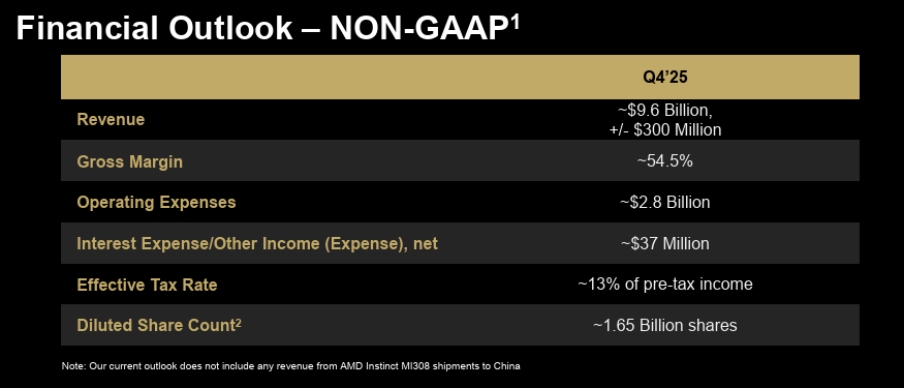

业绩指引

来源:公司推介材料

第四季度约96亿美元营收及54.5%毛利率的指引值高于多数分析师预期(仍未计入MI308潜在出货量)。若局势恢复正常且出货重启,我们可能看到AMD与美国政府达成某种收益分成协议,这将成为潜在的业绩增长点。MI308对收入的影响可能达到约8亿美元,而这还可能是一个保守估计。

展望

在2025年和2026年之后,公司将受益于推理阶段的发展——该阶段预计将在2027至2030年间全面加速。正如詹森和丽莎所言,推理市场的规模将远超训练市场。AMD多年来一直在为推理阶段做准备。在推理领域,客户更注重内存容量与成本效益,而AMD正是在这些领域具备竞争力(甚至能超越英伟达)。

另一强劲增长点将是OpenAI的6GW订单,价值约900亿美元。若产能爬坡顺利,数据中心业务年收入可额外增加150-200亿美元。

综合考量:

1) 未来推理业务的增长动能;2)当前数据中心GPU需求强劲;3)近期巨额订单;4) PC业务复苏——未来2-3年实现总营收30%的增长目标完全可期。

关于利润率,目前毛利率维持在50%左右,GAAP营业利润率为14%,这主要是由于研发支出和股票期权等运营成本的增加。随着数据中心等高利润业务在公司营收中的占比提升,我们预期利润率将呈现上升趋势。英伟达GPU利润率更高,约为60-70%。随着MI GPU系列的进一步发展,我们预计AMD毛利率将扩大至55%左右,逐步追赶英伟达。最后但同样重要的是,前述运营成本压力将逐渐减弱。

与英伟达的竞争

许多人认为英伟达芯片性能更优,这确实如此。我们从其在人工智能GPU市场90%以上的市场份额中就能看出这一点。但产品更优并不意味着投资价值更高。

历史上,芯片行业存在周期性波动,但当前的人工智能热潮打破了这一规律。因此,当前需求并非问题所在,关键不在于选择英伟达还是AMD。AMD产品的总成本更低,意味着其具备一定价格/功耗效率优势,随着规模化企业试图控制巨额资本支出,这一优势将愈发重要。此外,客户不愿完全依赖英伟达,需要实现供应链多元化。

英伟达市值高达5万亿美元,在此规模下实现增长极为困难。AMD市值仅为其十分之一,因此收购AMD这类潜力股无疑能带来更大增值空间。

最后但同样重要的是,AMD将继续改进其产品,使其更加强大、高效,并与英特尔的产品形成更强的竞争力。

风险

近期与OpenAI达成的巨额交易中,主要风险在于Sam Altman的公司可能因需求不足或市场份额流失而陷入财务不可持续状态,无法实现盈亏平衡。若此情况发生,AMD这笔900亿美元的潜在收入可能部分或全部落空。

竞争风险依然存在,且可能来自意料之外的领域。英特尔近年虽问题频发,但已为长期复苏奠定基础,若其业务重回正轨,将对AMD构成压力。

交付与运营障碍亦可能冲击AMD计划。去年英伟达就遭遇供应链问题,AMD同样难以幸免。随着AMD加速推进新款MI系列芯片的量产,可能面临交付延迟、物流问题等挑战,这将同时影响营收与利润率。

地缘政治紧张局势依然存在。上季度我们看到,对华销售限制已对增长和利润率造成严重冲击。国际环境难以保持稳定,这构成了另一项风险。

估值

若假设收入以30%的复合年增长率增长,2028年营收将达到约750亿美元。以约20%的净利润率计算(相较于英伟达50%的净利润率仍属保守),这将转化为150亿美元净利润,对应前瞻市盈率27倍。考虑到30%-40%的盈利增长潜力及股价在此期间可能翻倍的空间,该估值仍具吸引力。