诺和诺德Q3财报前瞻:新CEO改革与董事会动荡下,美国减肥药市场能否崛起?

TradingKey - 欧洲医药巨头、减肥药双雄之一的诺和诺德(NVO)将于11月5日美股盘前公布2025年三季度财报。华尔街预计,2025年迄今股价跌超40%的诺和诺德将从Q2的四年最惨增速小幅恢复,但利润端承压明显。

据SeekingAlpha数据,华尔街分析师预计诺和诺德三季度营收将从去年同期的102.6亿美元同比增长16.18%,至119.2亿美元,每股盈利(EPS)将从0.88美元同比下滑25%,至0.66美元。利润压力可能源于诺和诺德9月公布的80亿丹麦克朗的一次性重组成本。

在美国减肥药市场竞争激烈并落后于礼来(LLY)的背景下,诺和诺德二季度财报呈现了四年来最弱的增长表现,营收增长录得13%,营收和净利润均达不到市场的预期。

持续的业绩低迷令这家昔日欧洲市值最高的企业今年以来数次下调全年业绩指引,也削弱了投资人的信心,使其股价年内暴跌43%。在这种困境下,诺和诺德采取了更换CEO和董事会大换血的措施,旨在挽救市场份额被不断蚕食的美国减肥药市场。

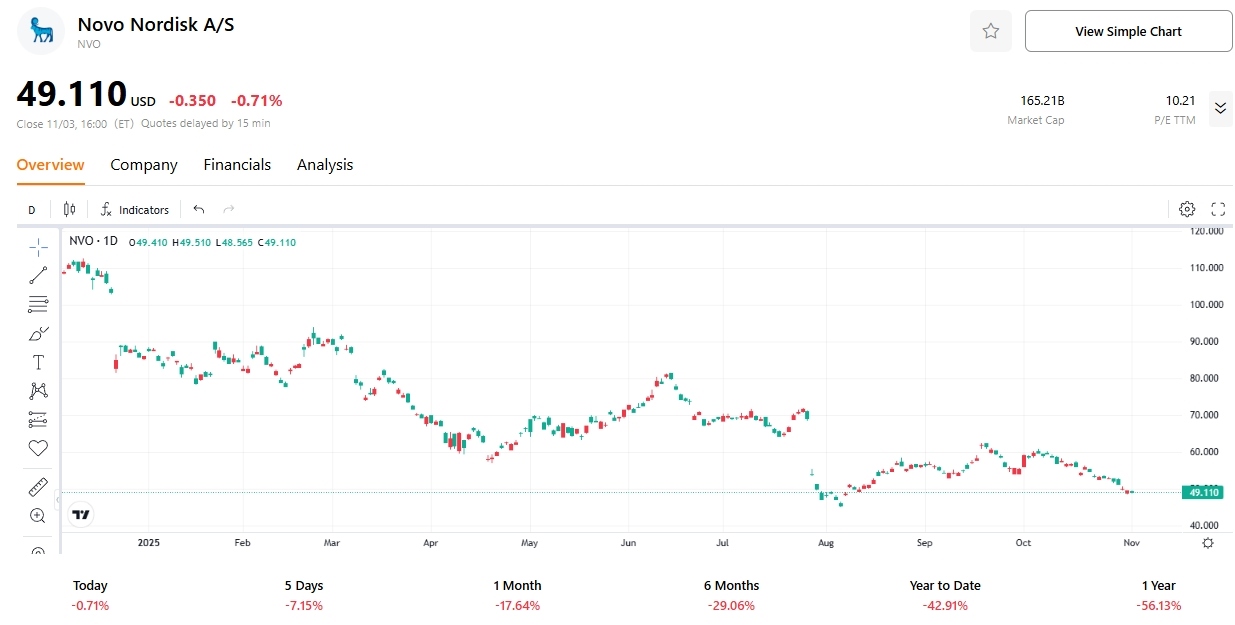

【2025年诺和诺德股价,来源:TradingKey】

三季度财报将是新CEO Maziar Mike Doustdar8月上任以来公布的首份成绩单,投资人关注其在大裁员之外还会进行何种重大改革、以及如何看待未来的销售前景。

减肥药销售增长乏力

截至今年9月,面对减肥药市场竞争加剧和旗舰减肥药Wegovy的采用率不达预期,诺和诺德今年已经第三次下调2025年业绩指引。在9月10日的公告中,诺和诺德仅预计全年营业利润增长4%至10%,此前为10%至16%。

这家丹麦减肥药巨头二季度营收年增18%、营业利润年增40%,上半年营收年增18%、营业利润年增29%,全部逊于分析师预期。

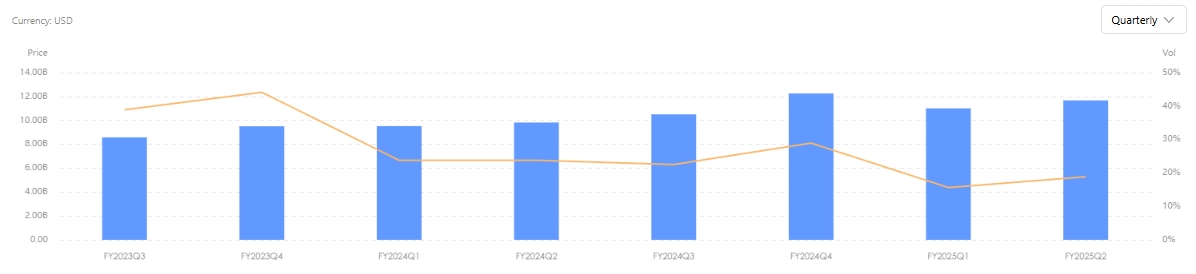

【诺和诺德季度营收历史,来源:TradingKey】

诺和诺德指出,尽管数年前公司拥有减肥药市场的先发优势,但美国的GLP-1类药物司美格鲁肽复方仿制药对其美国销售构成压力,其司美格鲁肽销售增速放缓。彭博报道称,诺和诺德已经被礼来超越、并失去美国市场的领导地位。

摩根士丹利曾指出,诺和诺德在美国40个州提起了132起诉讼,以组阻止仿制药的生产,但这不太可能产生重大影响。

新CEO狠下心重大改革

在二季度财报公布前几日,诺和诺德公布Doustdar接任在诺和诺德工作30多年的Lars Fruergaard Jrgensen,此举叠加疲软的全年指引一度重挫股价跌22%。

Bellevue Asset Management投资组合经理Paul Major表示,诺和诺德股价全年都在承受压力,投资人试图听听Doustdar要说什么,未来优先事项是什么,这将告诉大家为什么董事会认为他是这份工作的合适人选。

Major指出,同样在诺和诺德工作三十余年的Doustdar未来将面临诸多方面的重点关注,包括公司中期展望、药品定价问题、以及肥胖症治疗的发展趋势等。

在8月上任后,这位新CEO便采取了一些改革措施。诺和诺德于9月宣布在全球78400个职位中裁员9000人,并将于11月14日的股东大会上选举新董事会成员。

Berenberg表示,这些早期迹象表明这位新CEO采取了更激进的做法,尽管董事会改组造成更多意想不到的破坏,但诺和诺德的变革是必要的、最终将带来净积极影响。

此外,Doustdar领导下的诺和诺德近几个月加速推进交易活动,旨在重振研发管线。该公司上月同意收购Akero Therapeutics,来扩大一种与肥胖相关的肝脏疾病治疗领域的产品组合,并与Omeros达成协议,获得一款实验性罕见病药物的授权。

董事会换血剑指美国市场复苏

因董事会和诺和诺德控股股东诺和诺德基金会存在巨大分歧,包括诺和诺德董事会主席Helge Lund在内的七名高管在10月底宣布在11月股东大会上集体辞职。

公司随后宣布,前CEO Sorensen将担任基金会主席和公司董事会主席,这种双重角色前所未有。

董事会的动乱引发公司治理问题并加深了投资人的不安情绪,但分析认为,这一举措依然是有意义的。

持有四分之三以上有表决权股份的诺和诺德基金会驱赶原来的董事会主席和独立成员的关键因素之一是,他们没能采取足够快的行动来阻止关键美国市场的下滑。

Union Investment表示,诺和诺德近几年犯了几个战略错误,包括在没有足够生产能力的情况下推出Wegovy,使其失去先发优势,以及低估自费消费者群体和美国复合山寨药市场的风险。一个强大的董事会可能是一件好事。

这家持有诺和诺德股票的机构表示,董事会改革有助于诺和诺德获得更多面向消费者的专业知识,他们需要更多地关注这个市场。

礼来在去年率先通过其直销平台直接向美国消费者销售减肥注射剂Zepbound,而诺和诺德在今年五月才提供这种直接面向消费者的销售渠道。

BMO Capital Markets分析师表示,这两家公司面临的挑战是找到一种方法让更多符合条件的患者接受治疗。

最新的积极进展

在6月与远程医疗平台Him & Hers因欺诈性销售终止合作关系后,诺和诺德日前被爆正在与Hims磋商,以恢复减肥药供应合作。

Hims预计与诺和诺德的恢复合作将能消除Hims销售减肥药能力的质疑,这侧面也意味着,诺和诺德的销售渠道前景也可能有所上扬。

诺和诺德Wegovy口服型减肥药正在受到行业关注,这是一种比注射型减肥药更具便利性、能触达更广泛有减重需求人群的药物。报道称,美国FDA正在审查诺和诺德25毫克的口服司美格鲁肽的申请,预计年底前作出决定。

诺和诺德强调,无需注射即可实现与注射剂型相当的减重效果将成为这类药物的重要优势。

晨星公司表示,正在进行的董事会改组正值诺和诺德试图在美国市场上重振旗鼓之际。美国作为全球利润最丰厚的减肥药市场,这一战略调整对诺和诺德至关重要,因为其正计划推出新型减肥药丸。如果诺和诺德采取更激进的定价策略,这无疑会给礼来带来竞争压力。

诺和诺德股价已经足够便宜

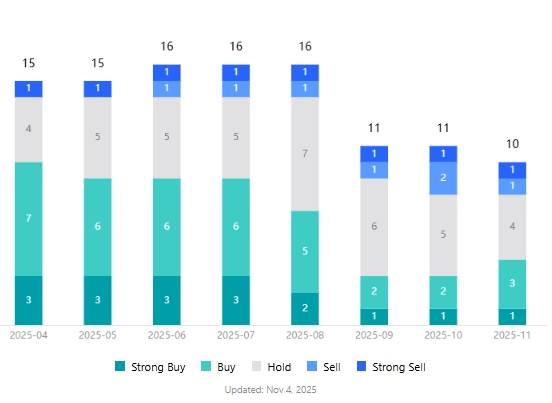

据TradingKey数据,华尔街分析师整体给予诺和诺德股票“买入”评级,平均目标价为65.74美元,较最新价49.11美元隐含34%的上涨空间。

【诺和诺德股票评级,来源:TradingKey】

SeekingAlpha显示,诺和诺德股票的非GAAP PE估值为13.42倍,较同行估值中位数的17.71倍低超24%。诺和诺德远期非GAAP PE估值为13.58倍,同样远低于同行中位数的18.76。

这说明,分析师对诺和诺德股价和增长前景仍保持相对乐观,而投资人对诺和诺德一连串的业绩疲软和管理层变动等负面消息变得过于悲观。

上个月将诺和诺德目标价从50美元上调至55美元的BMO Capital Markets表示,投资人将密切关注CEO Doustdar为应对公司挑战所作出的努力,尽管第三季业绩不会完全好转。

高盛则强调,诺和诺德股价的叙事将围绕司美格鲁肽治疗阿尔兹海默症的EVOKE/EVOKE+试验展开。尽管这项实验风险高、成功概率低,但其风险回报呈现出明显偏向上行的特征。

虽然诺和诺德提供的2025-2028财年指引不及市场预期,但糖尿病治疗药Ozempic和减重药Wegovy的处方动态和盈利势头有望继续推动股价上涨。

高盛承认,2026财年的盈利势头和催化剂存在不确定性,但2025年Q3财报后更新的共识可能有助于降低2026年盈利预期的风险。