英伟达-甲骨文-OpenAI联手:AI产业加速器还是泡沫回音?

TradingKey - 本周初,英伟达宣布与OpenAI达成意向合作,拟部署10 GW的算力集群——按照黄仁勋的估算,这约等于400万至500万颗GPU的规模。首期1 GW部署目标预计于2026年下半年落地,硬件平台为英伟达即将推出的新架构系统“Vera Rubin”。根据合作框架,英伟达将依据每GW部署进度,向OpenAI累计投资最高达1000亿美元。

该消息发布当天,英伟达股价上涨逾4%,为近来走势疲软的股价注入新动能。

此次与OpenAI的合作,发生在AI基础设施投资持续扩张的背景下。此前,OpenAI已官宣与甲骨文达成合作,将在美国部署4.5 GW的“Stargate”超大规模数据中心项目;媒体报道也指出,OpenAI与甲骨文之间存在一份长达五年、总额达3000亿美元的算力采购协议(自2027年起逐步执行)。这也意味着,在与一家关键云服务商刚达成大额协议后,OpenAI又与另一核心算力提供商开启合作,市场由此再度热议:这是AI发展的又一轮市场催化剂,还是泡沫破裂的前兆?

OpenAI是主要角色

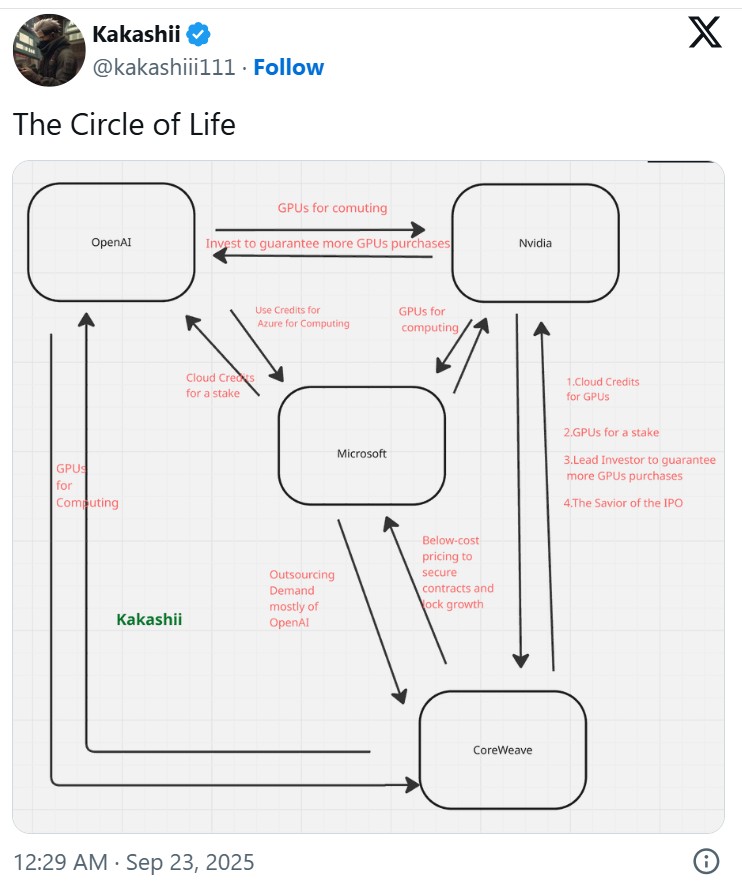

OpenAI最大的问题是几乎持续不断的计算短缺,这阻碍了OpenAI产品的推出,并制约了构建新人工智能模型的进展。对人工智能行业而言,这也是一个更广泛的问题。多年来, OpenAI一直依赖微软独家提供其计算能力,但最近因不满意供应现状,开始寻找新的供应商。

为什么已经和甲骨文合作购买云服务,为什么又要和英伟达合作呢?

此次与英伟达的合作,官方解释称此 NVIDIA-OpenAI 合作是对 Microsoft、Oracle、SoftBank 及 Stargate 合作网络的 “补充“。换句话说:微软、Oracle、软银和Stargate合作网络主要是提供数据中心、网络和云服务等支持,包括支持OpenAI的云基础设施需求,提供包括电力、网络连接、机柜空间、日常维护等数据中心全栈服务;而NVIDIA则补充提供最核心的硬件计算资源和技术路线图,这些硬件产品很可能就部署在 Oracle(或其他伙伴)的数据中心里。这实质是产业链上下游的不同层次分工锁定,形成互补合作关系。

英伟达拟定投给OpenAI的1000亿,可能会先变成OpenAI给甲骨文的云服务费,再变成甲骨文给英伟达的芯片采购款。然而最终,这笔钱可能又回到了英伟达口袋。但三方都有所收获:OpenAI获得算力,甲骨文扩大云服务规模和英伟达完成战略部署。

另一个值得关注的:博通ASIC

除了三家巨头外,博通也被关注在内。因为不久前,博通才宣布签订了一项大型合同,市场几乎可以肯定这个客户就是OpenAI。这一行动被认为是要降低对于英伟达芯片的单一依赖。但转眼不过几周,又和英伟达达成如此大规模的拟合作项目。

Broadcom的芯片预计在2026年开始交付,但其自研芯片仍需流片、验证和产能爬坡过程.,适合长期发展路线;而NVIDIA Rubin预计2026H2可大规模可交付性,同时nvlink互联技术和cuda生态也是主要优势。

同时,OpenAI与英伟达合作主要集中在高性能GPU及系统级硬件供给,而与博通合作主要聚焦在定制芯片、网络芯片和互联方案,是不同产业链环节的技术补充,因此二者并不矛盾。

AI繁荣还是泡沫?

然而,这一堪称“左脚踩右脚”的资本循环无疑伴随着巨大的风险。

首先,作为一家估值千亿美元的AI公司,OpenAI不仅未实现盈利,甚至在2025年预计将亏损超过50亿美元。其每年约100亿美元的收入,远低于每年600亿美元的云服务支出。OpenAI还面临越来着来自谷歌、Anthropic等公司的激烈竞争。

此外,甲骨文也面临着财务问题,其为支持AI业务的资本支出已超过现金流,其债务负担远高于其他云服务提供商。据报道,甲骨文为跟上AI热潮而进行的支出已经超过了现金流,微软的总债务股本比为32.7%,而甲骨文为427%。

与此同时,此举显然加剧市场对于ai行业 ‘循环融资’ 的担忧,可能催生市场泡沫,类似于当年的互联网泡沫。2000年,当时思科、朗讯等电信设备制造商向其客户提供贷款或股权投资,客户再用这些资金回购设备。历史证明,这种模式的结局对所有参与者而言都 “不怎么好”。

海港市全球证券公司 (Seaport Global Securities) 分析师杰伊·戈德堡 (Jay Goldberg) 比喻形容这模式像“让父母为你的第一笔房贷做担保”,认为关联方相互支持但缺乏独立风险隔离,泡沫破裂风险很大

“行情好的时候,这会让情况锦上添花——业务增长更快,业绩数据飙升得更猛,” 他说,“但当周期转向时 (周期必然会转向),这会让下行风险变得更糟。”

在市场繁荣阶段,英伟达对OpenAI等AI企业投资,OpenAI用资金回购英伟达芯片,形成资金与产品的循环,推动业绩快速增长,股价和融资热度被进一步放大。这种资金循环带来的短期繁荣掩盖了潜藏的风险。一旦市场周期转向,资金链紧缩,信心减弱,资金回流减少,业务增长难以为继,则可能导致市场估值崩塌,负债和资产减值风险放大,加剧市场和企业的下行压力。

还可能带动那些细分行业?

目前来看,几家巨头的估值英伟达TTM PE 50.62,甲骨文和博通更高,TTM PE分别达到67.44和86.18,即时相比整体偏高的科技行业,也大幅超过。在此轮投资后,投资者可能更关注还有哪些更便宜的股票值得投资?

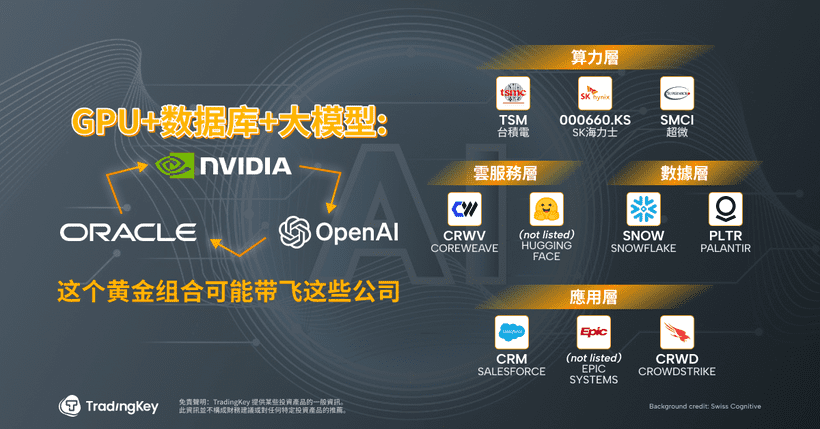

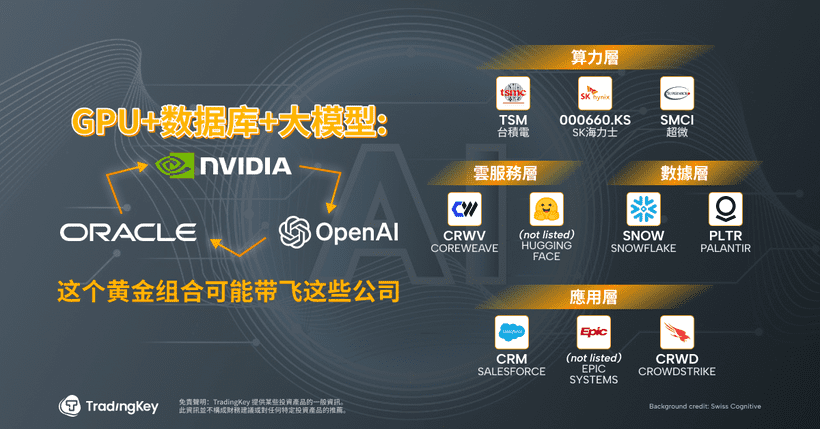

算力层

• 台积电(TSMC):独家代工英伟达Blackwell / B100芯片,随着AI需求增加产能同步扩大,为核心算力基础环节。

• SK海力士(000660.KQ):为英伟达高端GPU产品提供HBM3e高带宽内存,支持大规模GPU集群部署。

• 超微(Supermicro, SMCI):英伟达认证服务器厂商,为甲骨文云服务提供整机硬件支持,参与OpenAI基础运行环境搭建。

云服务层

• CoreWeave(CRWV):英伟达投资的GPU专用云算力供应商,与Oracle在算力部署上形成互补,为OpenAI等客户提供扩展性方案。

• Hugging Face(未上市):托管接口兼容OpenAI标准的开源大模型,支持在Oracle云(OCI)上进行微调和部署,强化模型使用灵活性。

数据层

• Snowflake(SNOW):与甲骨文云数据实现互联互通,辅助OpenAI在金融、医疗等垂直行业模型训练中优化数据获取与管理效率。

• Palantir(PLTR):在Oracle云平台上提供企业级AI数据分析能力,服务多个行业客户,支持面向OpenAI构建的分析应用场景。

应用层

• Salesforce(CRM):将OpenAI技术集成至其Einstein GPT产品,通过甲骨文云扩展至企业销售、客服与营销场景,形成最终用户落地方案。

• Epic Systems(未上市):美国大型医疗电子病历(EMR)系统开发商,其系统已接入Oracle数据湖,并可调用GPT-4生成诊疗摘要等临床文本内容。

• CrowdStrike(CRWD):为OpenAI、Oracle及英伟达三方合作提供AI安全与合规保障方案,支持GDPR、HIPAA等法人级监管要求。