博通估值想象再被打开?

TradingKey - 在经历超预期的业绩发布后,芯片巨头博通(AVGO)的AI估值故事再度升温。

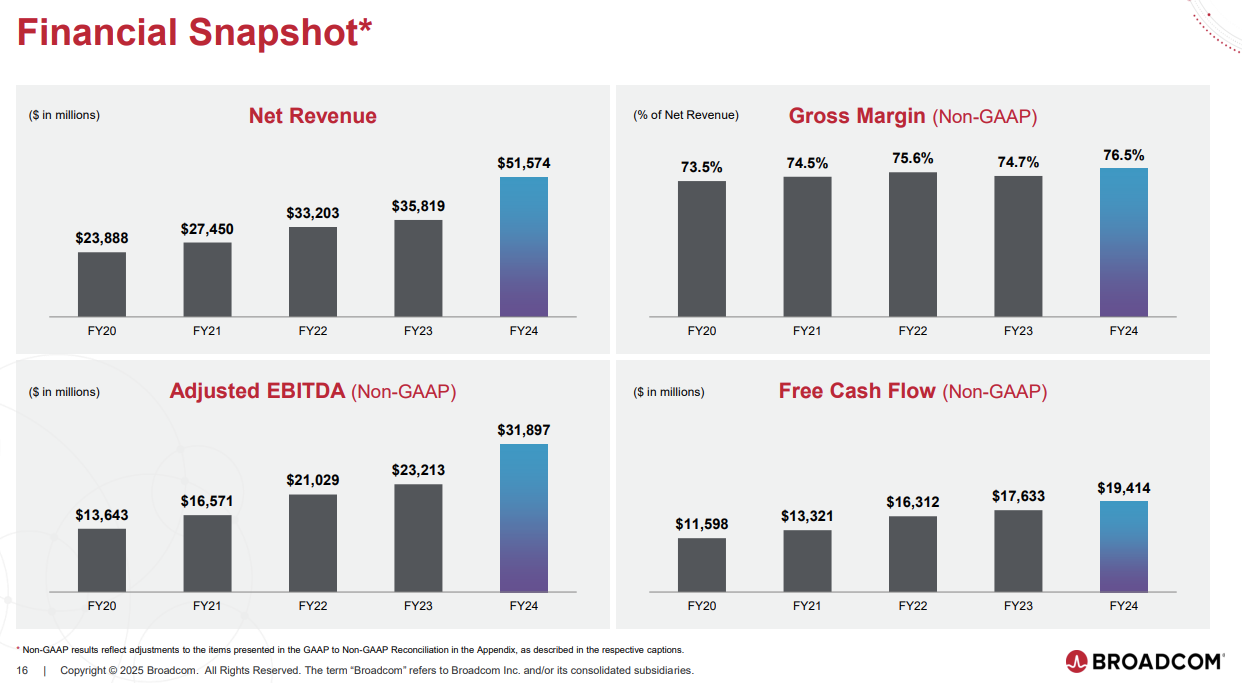

公司第二财季营收达到52亿美元,优于市场预期,并在财报电话会议中上调了未来展望。管理层上调了远期指引,称26年出货量将很强劲,预期26年增长率将比在25年看到得增长率更高。

受此提振,财报发布后公司股价盘后上涨1.23%,盘前涨幅一度逼近11%。截至目前,博通四月以来股价已翻倍,成为同期纳斯达克100指数中表现第三好的成分股。

现在的关键在于:博通的股价还能涨多少?

AI定制加速器成核心增长引擎

博通此次财报亮点集中在AI相关业务的快速推进上。除了此前已经确认的三大超大规模云计算客户,首席执行官陈福阳在电话会上披露,公司已从第四位客户获得价值100亿美元的AI定制芯片订单。该订单显著提升了博通的AI业务收入展望。

虽然陈福阳未透露客户名称,但业界普遍猜测,这一“神秘客户”很有可能是OpenAI。在GPT-5逐步推进的背景下,OpenAI首席执行官Sam Altman曾公开表示,公司计划在未来五个月内翻倍其算力部署。与此同时,多方迹象表明,OpenAI正在削减对英伟达GPU的依赖,此前尝试通过微软Azure引入AMD GPU。

为什么科技巨头正在转向定制芯片?

尽管英伟达GPU依旧是AI计算领域的默认标准,但越来越多科技巨头正在推进定制化芯片,以突破通用GPU架构难以规避的性能瓶颈。

定制芯片具备几点明显优势:首先,它能够针对具体算力模型进行指令级和系统级优化,带来高效且精准的性能输出;其次,从成本端来看,ASIC方案在规模部署下拥有远低于GPU的单位功耗与单位计算成本。同时,针对数据搬移与通信开销亦可做更深度控制,从而改善整体系统能效。这一趋势使得定制芯片成为越来越多科技巨头构建下一代布局AI基础设施的优先选择。

市场高度期待,估值已高但剧情仍未结束

此次强劲财报之后,投资者情绪高涨。市场预期博通在AI定制芯片市场的份额将持续提升,甚至可能涌现出更多潜在客户,复制OpenAI这类大宗订单模式。

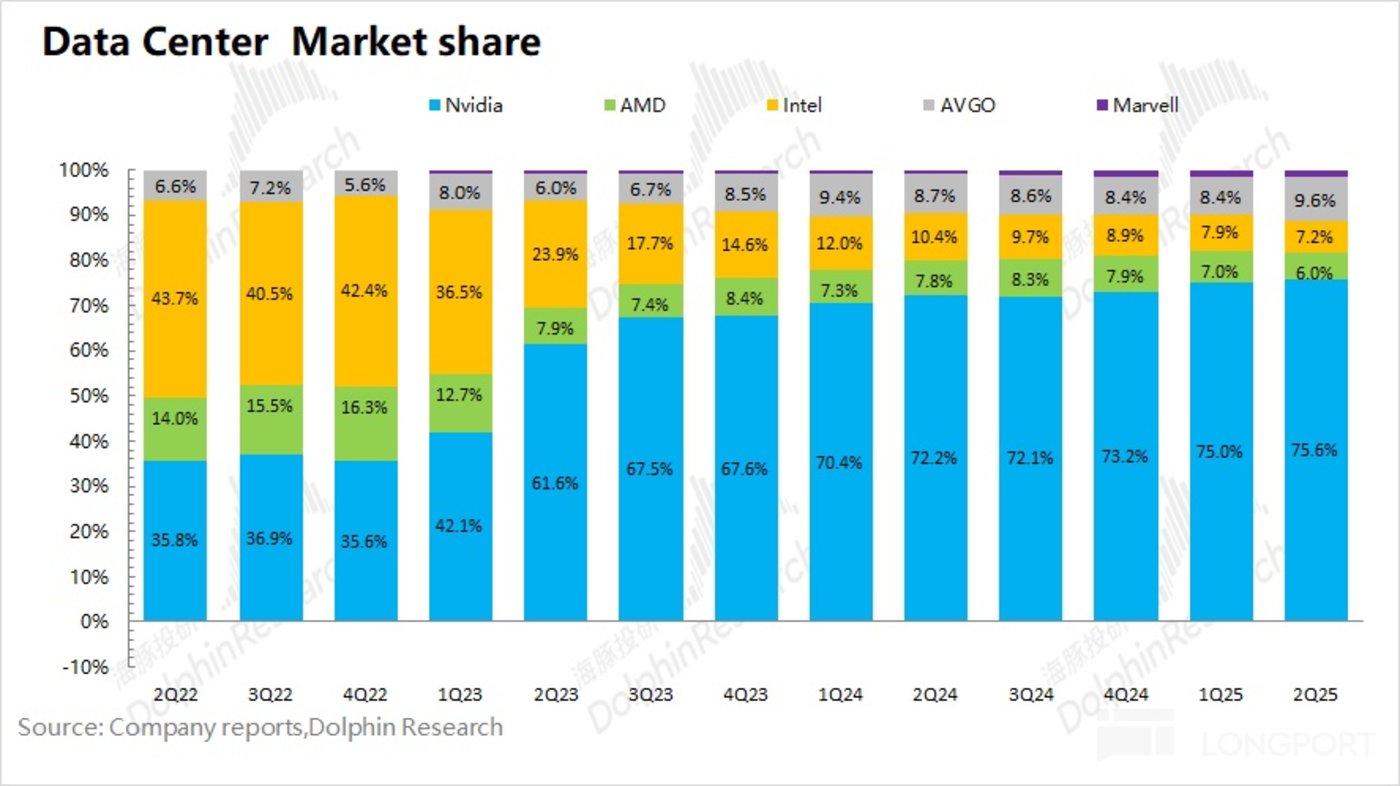

截至目前,博通在AI数据中心网络与定制芯片领域的市场占有率已超过AMD,成为英伟达之外最值得关注的替代方案提供商。市场也在畅想其ASIC业务市占率若持续爬升,将带来巨大潜在收入,对应长期收入规模可能从当前估值已反映的600–900亿美元预期继续推升。

但同时要警惕的是,高预期也意味着更高的兑现门槛。博通已在财报中给出明年AI收入将同比增长60%以上的指引,这使得未来再次显著上修展望的概率降低。投资人难以再从预期外惊喜中获得“估值再评级”的动能。

正如Rainwater Equity ETF的基金经理Joseph Shaposhnik所言:“公司业务的表现确实卓越,但博通股价已经涨了很多,在目前的位置上,任何事情都有可能发生。”

从估值角度来看,根据Seeking Alpha的数据,博通2025财年前瞻PE在财报前为44,财报后已调整至45,显示出短期股价涨幅已部分透支业绩提升空间。

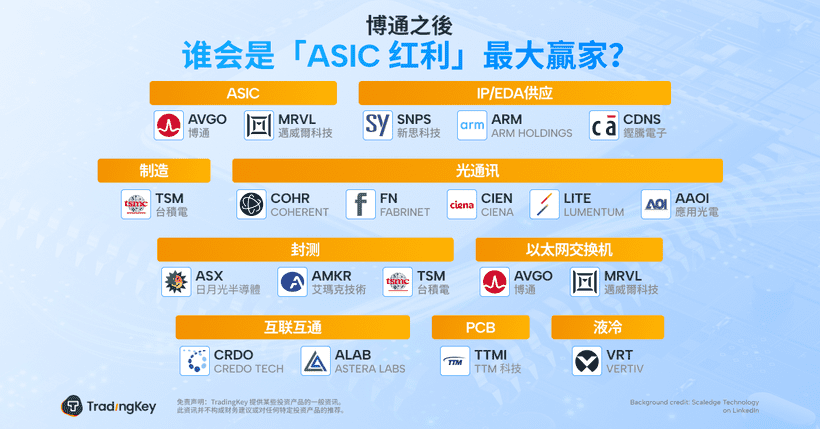

ASIC产业链:博通之外,还有谁值得关注?

随着访问定制芯片部署与投资逐渐加剧,ASIC(专用集成电路)成为新一轮产业聚焦点。除博通之外,整个上下游产业链中仍有不少具备核心竞争力、估值更具吸引力的公司值得进一步关注。

上游领域 提供芯片设计基础架构、逻辑 IP 授权、EDA工具、制造材料与设备:

- IP设计与授权:Arm Holdings(ARM)

- EDA设计工具:Synopsys(SNPS)、Cadence Design Systems(CDNS)

- 晶圆代工 与 封测:台积电(TSMC)、日月光(ASX)、Amkor(AMKR)

中游领域 核心ASIC设计和制造厂商,提供从前段逻辑电路到实际流片、封装全链路服务:

- ASIC设计与代工:Broadcom(AVGO)、Marvell(MRVL)

- 封装测试协作厂商:台积电(TSMC)、日月光(ASX)、Amkor(AMKR)

下游领域 终端应用场景与设备制造商,涵盖从AI加速卡、网络设备到数据中心基础建设:

- 网络交换与AI加速器:Broadcom(AVGO)、Marvell(MRVL)

- 光通信设备商:Coherent(COHR)、Lumentum(LITE)、Fabrinet(FN)、AAOI

- 网络互联系统:Credo Technology(CRDO)、Aster Labs(ALAB)

- 高性能PCB制造:TTM Technologies(TTMI)

- 液冷与数据中心设施:Vertiv(VRT)