【深度分析】特朗普与马斯克纷争下,特斯拉自动驾驶出租车的野心与挑战

TradingKey - 核心观点

· 政治争端的影响:马斯克与特朗普之间的冲突可能威胁到特斯拉的政府补贴以及SpaceX的重要联邦合同,而这些对企业的持续增长至关重要。

· 自动驾驶出租车的机遇:特斯拉的自动驾驶出租车项目具备巨大潜力,但面临监管障碍和市场竞争压力。

· 估值目标:特斯拉目标股价为450美元,反映了我们对其在汽车、能源和服务领域平衡增长的假设。

来源:TradingKey

马斯克 vs特朗普:公开纷争引发连锁反应

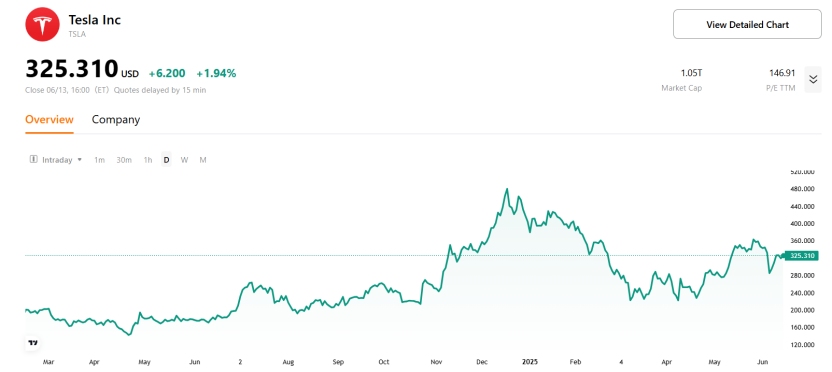

最近,特朗普和马斯克在社交媒体上爆发口水战,导致特斯拉股价大幅回调。根据《纽约时报》的报道,这场争执始于特朗普突然撤回了对贾里德·艾萨克曼(Jared Isaacman)担任NASA负责人提名,原因是得知艾萨克曼在选举期间向民主党捐款。艾萨克曼是马斯克的密友,也是SpaceX多个NASA项目的重要合作伙伴。这让马斯克感到尴尬,因为他曾向特朗普推荐过艾萨克曼。不久之后,马斯克公开批评特朗普的“大美丽法案”,称该法案将增加国家债务,破坏政府效率部的努力。

来源:X

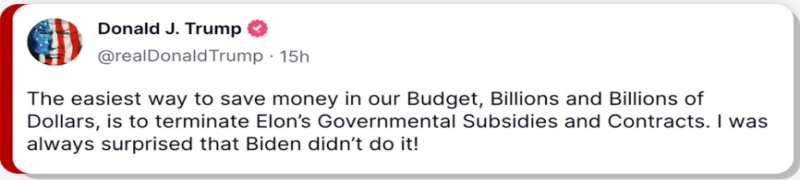

冲突迅速恶化。特朗普回应称,将威胁取消马斯克旗下公司的联邦合同和补贴,包括特斯拉和SpaceX。

来源:Truth Social

随后,马斯克语气有所缓和,并为一些激烈言论道歉。特朗普也表示愿意和解,但并不急于修复双方关系。对于特斯拉来说,政府补贴一直是其保持盈利的重要部分,而SpaceX则依赖NASA和军方合同获得收入。

依赖政府支持

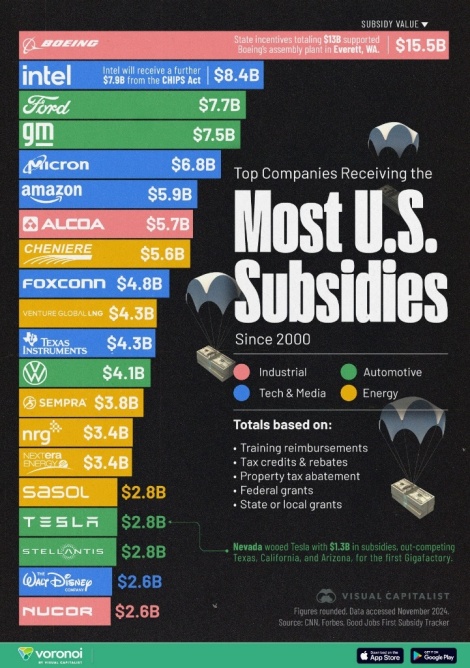

监管积分是特斯拉盈利能力的关键因素。虽然这些积分占特斯拉总收入的比例不足3%,但它们贡献了约25%至30%的净利润。2024财年,特斯拉通过出售监管积分创下了创纪录的27.6亿美元收入,仅2025年第一季度就产生了5. 95亿美元收入。这些积分基本上是纯利润,因为特斯拉生产零排放车辆,并将这些积分卖给需要满足排放标准的传统汽车制造商。没有这部分收入,特斯拉在最近几个季度本可能出现亏损,显示出这些积分对其财务健康的重要性。

来源:Visual Capitalist

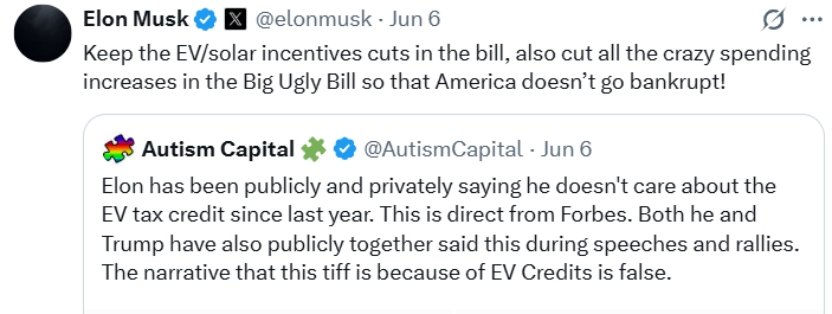

然而,拟议中的政策变动,比如参议院共和党人试图取消《企业平均燃料经济性标准》(CAFE)下的罚款,威胁到监管积分市场的存在。马斯克公开淡化了这些补贴的重要性。他将特斯拉的成功更多归因于创新和规模,而非政府补贴,并认为取消这些积分对特斯拉的影响不大,反而会更伤害其竞争对手。

来源:X

尽管马斯克公开表示不依赖政府支持,特斯拉的利润仍然在很大程度上依赖政府项目的资金。这也许可以解释为什么马斯克努力与各方政治人物保持良好关系,包括在与特朗普存在分歧的情况下仍尝试和解,以保护这些重要的收入来源。

与此同时,SpaceX 独立于特斯拉运营,拥有自己财务和独特的商业模式。根据埃隆·马斯克最近的推文,SpaceX预计2025年收入约为155亿美元,高于2024年估计的131亿美元。这一增长主要由两个核心业务驱动:其星链卫星互联网服务,预计贡献约123亿美元,服务全球数百万订阅用户;其次是发射服务业务,包括政府和商业火箭发射。

政府合同是SpaceX收入的重要组成部分。NASA合同预计每年贡献约11亿美元,支持诸如罗曼太空望远镜、欧罗巴快船任务,以及载人和货物运输至国际空间站(ISS)的高知名度项目,合同期限延续至ISS预计于2030年退役。美国太空军授予SpaceX约59亿美元合同,涵盖28项国家安全太空发射任务,主要安排在2027年至2032年间,属于国家安全太空发射第三阶段计划,意味着太空军合同在这些年份的年均收入约为10亿美元。

尽管特斯拉和SpaceX是独立运营的公司,马斯克面临的政治挑战不可避免地影响两者,因为它们都依赖公共部门支持和监管环境。马斯克驾驭政治局势的能力,对维持两家公司增长和盈利至关重要。

自动驾驶出租车首次亮相

现在让我们把时线转移到特斯拉备受期待的自动驾驶出租车项目,它近期进展吸引了投资者和行业人士的关注。目前,特斯拉正在德克萨斯州奥斯汀测试约10辆自动驾驶出租车,并雄心勃勃地计划在未来几个月内将车队规模扩大到1000辆。

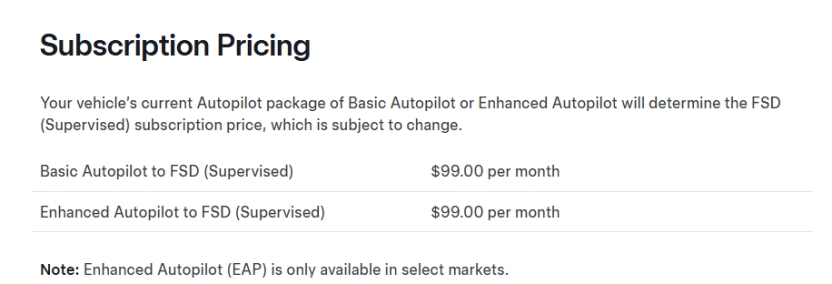

这些车辆配备了特斯拉的全自动驾驶 (FSD)软件。特斯拉的FSD软件为特斯拉的软件和服务收入贡献了很多。订阅收费如下:

来源:Tesla

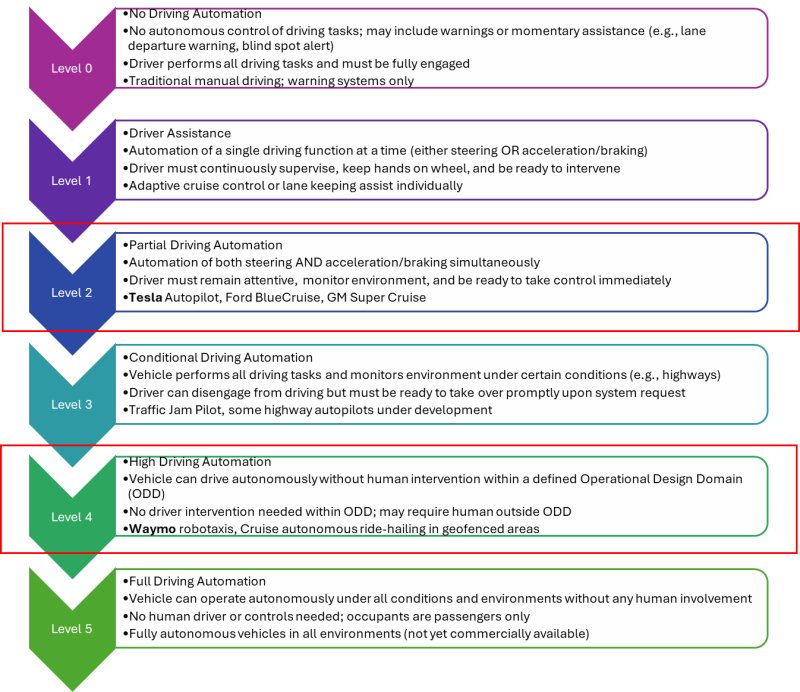

然而,这些自动驾驶出租车的自动驾驶级别仍不明确。如果远程人类驾驶员处于控制状态或准备进行干预,系统将达到 SAE 2级自动驾驶水平,而特斯拉目前官方认证是处于这一级别的。特斯拉要想达到4级自动驾驶水平,即车辆在规定的操作范围内完全自主行驶,无需人工干预,就必须证明其车辆能够独立处理所有驾驶任务。

来源:CarADAS, TradingKey

美国国家公路交通安全管理局(NHTSA)表达了担忧,并要求提供更多运行数据来评估安全性,特斯拉面临一些监管障碍。

特斯拉 vs. Waymo

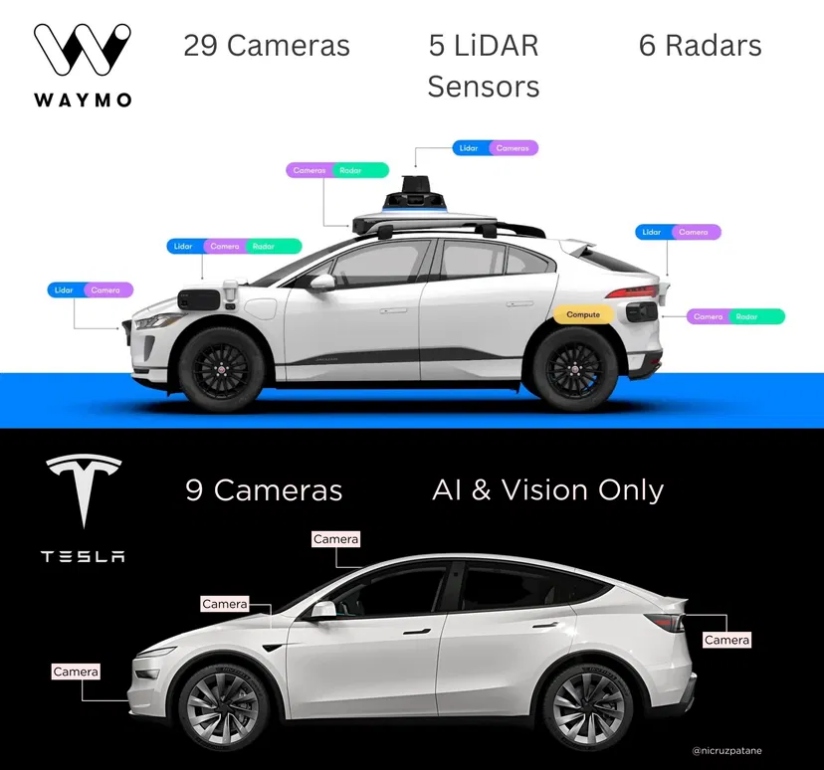

将特斯拉与 Waymo(Alphabet旗下自动驾驶汽车子公司)的策略进行比较,可以发现截然不同的理念。Waymo的车辆被归类为Level 4级别,并使用先进的传感器融合系统,该系统结合了29个摄像头、5个激光雷达传感器和6个雷达,以确保在各种天气和光照条件下都能提供稳健的感知。该系统依赖于预先绘制的3D地图。Business Insider和SwipeFile 2025年的数据显示,Waymo的传感器套件每辆车的成本约为 9,300美元,约为特斯拉传感器成本的23倍。这种传感器冗余提供了更高的环境感知能力和安全裕度,但前期成本和运营复杂性也更高。

而特斯拉则完全依赖于基于视觉的系统,该系统配备了 9个摄像头和神经网络AI,拒绝使用激光雷达和雷达。彭博新能源财经(BloombergNEF)估计,特斯拉基于摄像头的传感器硬件成本约为每辆车 400美元。这种极简的硬件方法降低了成本并简化了可扩展性,但给特斯拉的AI软件带来了巨大的压力,需要弥补感知深度和冗余度的不足。

来源:SwipeFile

商业模式也各有不同。特斯拉的低成本传感器套件可实现车队快速扩张。特斯拉每天生产数千辆汽车,所有汽车都可能通过软件升级到自动驾驶出租车功能。马斯克设想了一种去中心化的自动驾驶出租车模式,个人车主可以在特斯拉的网络上出租车辆,就像Airbnb一样,只不过是汽车租赁。车主每辆车每年可能赚取约3万美元。这利用特斯拉庞大的产量和数十万辆配备FSD汽车的真实驾驶数据,不断提升其AI性能。

Waymo运营着一支约1500辆的自有车队,预计到2026年将增至3500辆,主要为配备Waymo自动驾驶技术的捷豹I-PACE,并在美国部分城市提供网约车服务。Waymo One是Waymo自己的网约车服务,主要在凤凰城、旧金山和洛杉矶运营,约占Waymo车队和出行次数的70%至80%。Waymo剩余 20%至30% 的自动驾驶汽车通过与Uber的合作运营,主要在奥斯汀和亚特兰大等城市运营,这些城市的Waymo 自动驾驶出租车仅通过 Uber 应用程序提供。据《纽约时报》报道,Uber通常抽取 10%至20%的佣金,其余部分归Waymo所有。

根据 Waymo的官方公告,截至2025年4月,Waymo每周在凤凰城、洛杉矶、旧金山和奥斯汀提供超过25万次付费机器人出租车行程,较2月份的每周20万次大幅增长。这相当于每天约35,700次行程。摩根士丹利预计,到2025年,Waymo的收入将达到约 1.81亿美元。

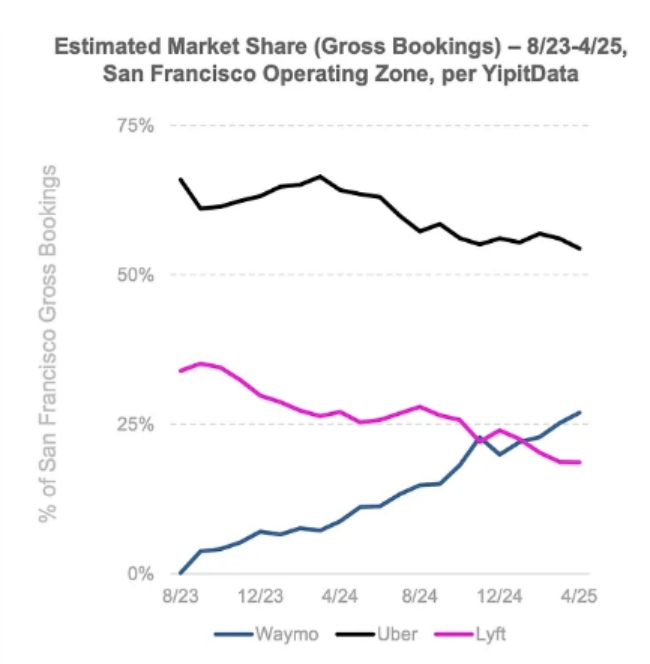

在奥斯汀,到 2025年3月,Waymo机器人出租车将占 Uber所有行程的20% 左右,这表明合作启动后不久消费者的接受度很高。此次合作使Waymo能够利用Uber庞大的客户群。

与特斯拉庞大的汽车产能相比,Waymo的规模仍然不大。特斯拉每天生产数千辆汽车,而Waymo的汽车则由捷豹和麦格纳等合作伙伴代工,计划在亚利桑那州开设的新工厂每年生产将超过2,000辆。如果特斯拉能够克服安全和监管挑战,这种规模优势加上特斯拉以人工智能为中心的战略将至关重要。特斯拉计划中的自动驾驶出租车服务(Cybercabs)有望在推出后的几个月内扩展到1,000辆,与Waymo更依赖合作伙伴和资本密集型的模式相比,其车队扩张潜力巨大。截至2025年初,Waymo的全无人驾驶汽车已在其主要市场(凤凰城、旧金山、洛杉矶和奥斯汀)行驶了约 5670万英里,而特斯拉的全自动驾驶(FSD)车队使用其监督式自动驾驶系统,到2025年初已累计行驶超过 36亿英里。

公司 | 行驶里程(自动驾驶) | 说明 |

特斯拉 | ~36亿英里(驾驶员监督) | 由大量配备 FSD的消费者车辆行驶的里程;人类驾驶员随时准备接管控制 |

Waymo | ~5670万英里(完全无人驾驶) | 在特定城市区域内无需人工干预的完全无人驾驶里程 |

来源:The Verge, Tesla North Blog

美国国家公路交通安全管理局 (NHTSA)的调查表明,特斯拉在证明其纯视觉系统能够达到甚至超越人类驾驶员的安全性方面面临挑战。埃隆·马斯克坚持纯摄像头方案,源于他坚信人类视觉才是自动驾驶的终极模型。虽然这种方法具有传感器成本更低、硬件更简单的优势,但也面临着深度感知误差和恶劣天气条件等固有限制。相比之下,Waymo的传感器融合技术则提供了更丰富的环境数据。

最终,特斯拉专注于利用其软件和大规模汽车生产来实现全自动驾驶汽车的盈利,而Waymo则更注重额外的传感器和构建高度可靠的系统。这两种方案各有优缺点,未来几年将揭晓哪种理念最终会占上风。然而,Waymo拥有先发优势,其市场份额正在持续增长。

来源:Bond Capital

特斯拉估值:市场已反映了什么,风险又在哪里

特斯拉的市值不仅仅取决于卖出多少辆车或马斯克发射了多少火箭(后者虽不直接影响特斯拉收入,但会影响市场情绪)。特斯拉公司的股价反映了市场对未来的押注,一个不仅仅是汽车制造商的特斯拉,更是一个软件巨头(FSD)、大数据和人工智能平台(xAI),甚至可能成为全球首个真正可规模化的自动驾驶出租车平台(Cybercab)。

我们的假设如下:

· 核心汽车业务:2024年汽车收入770亿美元,毛利140亿美元。考虑到2025年特斯拉销量下滑,我们假设汽车收入和毛利无增长。如果监管积分被取消,毛利将从140亿美元降至128亿美元。

· 监管积分:2025年第一季度贡献5.95亿美元。由于特朗普“大美丽法案” 中条款的影响,这些积分面临重大风险。该条款将取消汽车制造商购买类似特斯拉出售的监管积分的需求。该法案可能2025年通过,如果通过应该是在下半年生效,意味着监管积分利润可能损失约50%。

· 能源业务:2024年收入100亿美元。假设太阳能和储能业务继续扩张,按照2025年第一季度80%的TTM同比增长,2025年能源收入预计达180亿美元,毛利率27%,毛利约48.6亿美元。

· 服务业务:2024年收入100亿美元,按最新TTM同比增长率24%增长,加上FSD订阅率提升带来的2.5亿美元额外收入,2025年收入预计126.5亿美元,毛利率5.82%,毛利约7.36亿美元。

· 软件与FSD:特斯拉FSD软件售价每月99美元(年费1188美元),全球约有500万辆特斯拉汽车,2024年约6%用户使用FSD,收入约3.5亿美元。若订阅率提升至10%,年收入将达5.94亿美元,新增收入约2.5亿美元。

$2.5.将上述三大业务毛利相加,合计约184亿美元,毛利转净利率为47%(过去5年平均),净利润约为86.5亿美元。以35亿股流通股计算,每股收益约2.5美元。

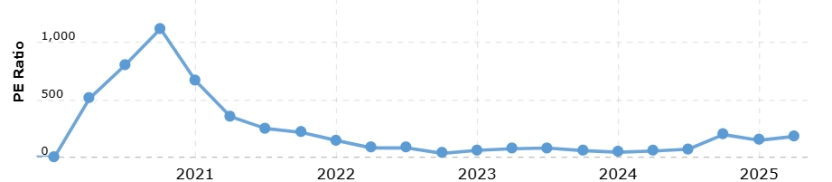

· 自动驾驶出租车梦想:如果特斯拉的自动驾驶出租车计划成功,即使只在少数城市推广,潜力巨大。根据Statista数据,2025年全球网约车市场总订单额预计约1800亿美元。若特斯拉占据5%市场份额,并保持15%至20%的车费收入比例,自动驾驶出租车业务年收入可达13. 5亿至18亿美元。虽然全面推广自动驾驶出租车不太可能在一年内实现,但特斯拉开始测试自动驾驶出租车标志着向目标迈出关键一步。市场已部分反映这一潜力,这也为特斯拉当前较高的市盈率(180倍)提供一定支撑。鉴于目前难以否定特斯拉自动驾驶出租车的成功预期,我们给予180倍的市盈率溢价,以反映投资者的持续乐观。

来源:Tesla’s historical PE from Macrotrends

基于我们当前的假设,特斯拉目标股价预计约为450美元,体现了既谨慎又乐观的观点,既认可公司强劲潜力,也考虑其面临的挑战。

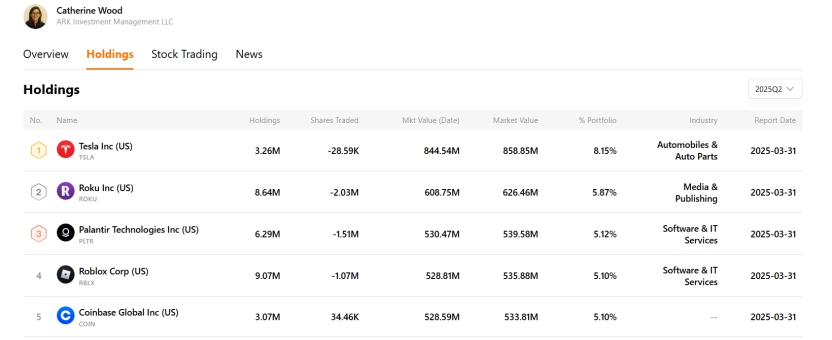

特斯拉大胆的自动驾驶出租车战略也赢得了投资者的强力支持,如Cathie Wood的ARK创新ETF将特斯拉列为最大持仓。木头姐视特斯拉的AI驱动战略为 “赢家通吃”的机会,预计2030年股价将达到2600美元。想了解更多关于她富有远见的投资押注,请访问TradingKey的明星投资者栏目:

来源:TradingKey