阿里巴巴的“无声重建”:估值锚定在效率驱动,而非爆炸性增长

TradingKey - 阿里巴巴计划于2025年5月15日美股盘前发布2025财年第四季度财报,市场普遍预期其正常化后的EPS将达1.76美元,营收为332.6亿美元。在此前强劲的第三季度中,公司每股盈利超出市场预期0.29美元,营收亦高出预期逾3亿美元。受益于更强的经营杠杆及在营销与管理费用方面的成本约束,Q4一致预期为25.7%的EPS同比增长。此外,过去数周EPS预期调整为9项上调、3项下调,表明市场对阿里巴巴简化资本配置模型与运营轨迹的信心正不断增强。

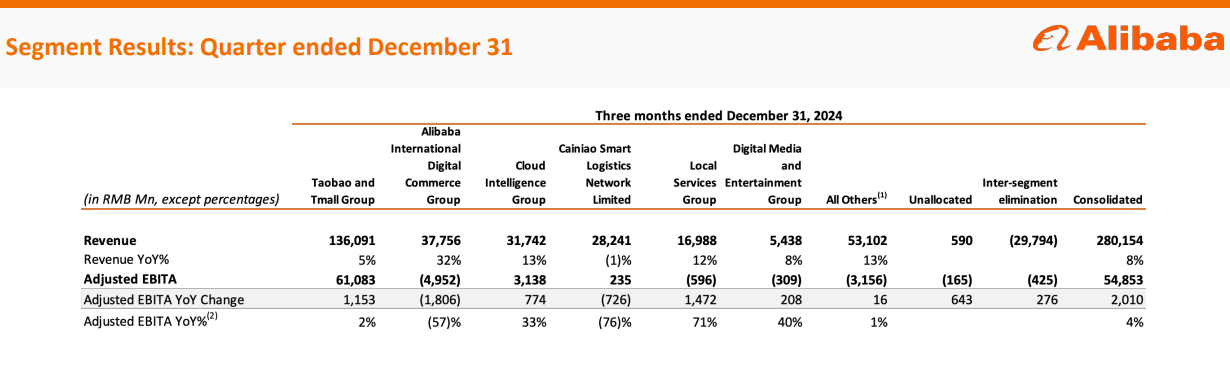

阿里巴巴的核心增长未来仍有赖于其云智能集团和国际数字商业集团(AIDC)的扩张。上季度,云业务实现13%增速、EBITA(调整后息税折旧摊销前利润)增长33%,主要得益于AI相关产品实现三位数增长。得益于布局Qwen 2.5-Max大模型及其开源多模态模型的持续演进,云业务有望延续此势头。AIDC则在跨境业务推动下增长32%,AliExpress与Trendyol为主要驱动力。尽管该板块仍未实现盈利,但正逐步逼近盈亏平衡点,受益于更优化的单元经济与平台用户粘性提升,尤其在欧洲与海湾地区市场渗透加深。

投资者还将密切关注中国商业业务的利润率稳定性。上季度,淘宝/天猫下的客户管理收入(CMR)同比增长9%,但直营销售下降9%,因阿里削减了表现不佳的品类。在自由现金流健康增长、回购金额达13亿美元的背景下,市场希望本季度看到继续进行股份回购,并进一步简化业务组合结构。截至当前,公司过去12个月每股盈利为9.04美元,前瞻市盈率约为14倍,低于全球同行。若云业务与国际商业板块维持当前增长势头,同时中国零售维持利润管控,阿里巴巴或将迎来估值重估的催化点。

来源:公司官网

平台改革推进,实现多元业务变现

阿里巴巴上一季度的表现反映出其深层次的结构转型。过去由淘宝和天猫主导的单一叙事,如今已成为平台业务中的一部分。尽管淘宝和天猫本季度仍实现了CMR增长9%和经调整EBITA增长2%的稳健表现,但更核心的转变在于阿里巴巴构建了多元化的运营基础。

中国零售总营收增长5%,但其背后实则是阿里有意识地将直营收入削减9%的结果,凸显从“单纯追求量”的策略向“聚焦效率与持续性”的商业逻辑转型。这一战略的核心,体现在国际数字商业集团(AIDC)的爆发性增长。上季度该集团收入同比增长32%至人民币378亿元(约合51.7亿美元),主要来自AliExpress与Trendyol的零售增长,但也带来了更高的EBITA亏损,缘于全球购物节期间的用户获取支出与对欧洲和海湾市场的拓展。不过,AliExpress Choice的单元经济呈现环比改善,固定成本稳定后,平台有望逐步实现盈利。值得注意的是,AIDC的EBITA亏损路径接近亚马逊早期国际市场扩张阶段——持续注资换取平台效应,是平台价值结构性构建的一部分。

云智能集团亦成为焦点,上季度收入增长13%至人民币317亿元(约合43.5亿美元),EBITA同比大幅增长33%。公有云中的AI基础设施贡献最大,AI相关营收连续六个季度实现100%以上同比增长。Gartner与Forrester报告中均确认阿里在AI云领域的领先地位;其Qwen开源大模型家族,衍生模型已超9万个,显示出明显的开放平台特性。与美国云服务巨头在通用计算领域面临“同质化压价”不同,阿里通过AI驱动的结构性增长,既促进营收增长,又提升EBITA利润率,是其云业务保持强劲表现的一大关键。

即便是过去被认为“烧钱”的菜鸟网络,本季度也在结构调整后缩窄亏损。尽管收入有所下降,但EBITA同比减少76%,显现出菜鸟正有意与阿里电商生态更紧密协同,从独立增长引擎转向后端物流赋能角色。类似地,本地生活服务与数字媒体板块亏损亦大幅收窄,反映出集团在各业务线推行高效营运的强烈意图。

竞争棋局:从全面进攻转向护城河经营

阿里巴巴的战略重点不再是“全方位拓展”,而是通过选择性深耕打造竞争护城河。在中国,尽管京东与拼多多在低价和供应链方面持续施压,阿里选择通过会员忠诚度与增强商家服务提升高LTV(客户生命周期价值)用户。目前88VIP会员数量已达4900万,年同比实现两位数增长,构成平台最具粘性的用户群体,即便在直营销售放缓的背景下,其变现能力依然稳固。

国际市场上,阿里则采取更具策略性差异化打法。在北美和西欧,亚马逊仍是主导者,但AliExpress与Trendyol正在有计划地进入中东、韩国等欠开发市场。特别是在AliExpress与韩国新世界集团(Shinsegae)达成战略合作后,进一步本地化拓展。这类地区合作策略不同于亚马逊以自营为主的做法,展现出阿里在国际市场着重文化适配与本地伙伴协同的独特路径。

尽管在国内面临腾讯云,国际上则有AWS、Azure及Google Cloud等巨头竞争,阿里却借助其在中国公共部门和教育等领域的强监管友好型部署形成独特护城河。此外,其Qwen模型家族的中文优先策略,也可能形成类似Hugging Face的生态网络效应,在当前中国加强AI本地化发展趋势下,这一价值仍被市场低估。

在物流端,菜鸟也不再追求与顺丰、京东物流正面竞争,而是逐步转向作为平台型物流赋能者,服务阿里生态电商以及第三方商家。这种角色转变,为整体业务提供了成本缓冲空间,而不再单纯作为增长驱动引擎。

飞轮效应、自由现金流与坚韧的财务表现:效率运营的价值兑现

截至2024年12月季度,阿里巴巴财报展现出其“安静但持续”的经营效率复利模式。经调整EBITA同比增长4%至549亿元人民币(约合75亿美元),自由现金流亦显著提升。当前公司净现金头寸高达人民币3785亿元(519亿美元),使其有能力同时支持增长投资、债务偿还与股份回购。在第四季度公司进行了50亿美元债券发行,同时进行了13亿美元的股份回购。

在成本控管方面,公司各项支出展现出高度纪律性。产品开发费用占营收比重保持稳定,销售与营销费用占比从去年同期的15%下降至11.8%,既节流又保障合理增长。管理费用也得以压缩。这标志行业经营模型趋于成熟:随着覆盖面扩大,其单元经济模型正在稳步改善,尤其体现在本地服务、云和媒体等板块中。

分业务来看,云业务通过AI结构转型以及公共云渗透,EBITA增长33%。本地生活与媒体板块亏损较去年同期分别缩窄71%和40%。这非表层改善,而是企业在持续推进组织降本提效的结果。AIDC目前仍为主要亏损源,但其环比利润率已在改善。

最被低估的是阿里巴巴股份回购的复利机制。尽管上一季度公司净股份数仅下降0.6%,表面稀释有限,但在当前估值处于低位背景下,这些回购行为将持续推升每股内在价值,特别是在云计算与国际电商带来的自由现金流转换率不断提升下,其增长动能更加稳固。

重新估值:市场未完全计入的经营质变与成长预期

阿里巴巴当前估值仍显著低于历史平均及行业水平,尽管其运营体系正持续改善。截至2025年5月7日,其非GAAP口径下的过去12个月市盈率为14.63倍、前瞻市盈率为14.23倍,分别较过去五年平均水平折价22.8%和5.7%。按GAAP口径计算,其前瞻P/E为16.47,也低于历史平均21.48。

就PEG(市盈率相对于增长率比值)来看,其当前非GAAP前瞻PEG仅为0.76,不仅低估增长预期,更较行业中位值1.46折让达48%。同样,其EV/Sales与EV/EBITDA等多项指标也未完全反映其规模经济优势与效率提升。其前瞻EV/EBITDA为10倍,较过去5年均值打9折,尽管其国际与云计算业务收入增长和利润路径明确。

虽然其自由现金流市盈率略高(分别为13.28倍与13.49倍),但实为重组后自由现金流强化所致。股息率为1.57%,低于行业平均,显示其回报不是靠分红,而是靠复利式经营积累。市净率为2.15倍,虽稍高于行业中位,但背后支撑是519亿美元的强劲净现金与高效的运营结构。整体而言,阿里是一家正在静默复利的复合企业,却仍以“结构转型风险标的”的标签在交易,若市场认知与基本面一致,有望触发非对称估值再定价。

风险因素:转型滞后、政策波动与市场短视

阿里巴巴的结构重组虽带来战略与边际改善空间,但仍存在一定执行风险。尽管如高鑫零售与银泰商业的资产剥离减少业务复杂性,但若后续投资纪律松动,将抵消其改善EBITA的能力。AIDC盈利仍需几个季度实现,且在欧洲等国际市场的监管阻力亦影响市场拓展,无论通过合资等形式能否突破仍待观察。

中国宏观环境风险也不可忽视。若政策收紧或消费者支出下滑,阿里本地零售及物流业务将面临放缓压力。此外,集团式架构犹存透明度挑战,使得美国机构投资者仍持谨慎立场,除非分部财报在重组后进一步清晰。

更广义地说,中美地缘政治风险仍是悬顶之剑。若中美关系恶化、再启退市程序或资金流动限制,即便阿里基本面稳健,其投资人基础与估值倍数仍可能遭受不成比例的打击。

2024年12月财季的表现显示,阿里巴巴已进入结构性拐点。不再是“增长优先”的巨头,而是一个更集约运营、战略多元的平台,以效率优化与股东价值回报为核心。在AI驱动的云业务、韧性的国际与本地电商表现、以及估值与基本面错配的背景下,阿里巴巴或正孕育一场非噪声主导、而由渐进式价值积累驱动的超级反转。