Pershing Square 2025年第二季度13-F报告:就连阿克曼也对Mag-7产生了兴趣

TradingKey - 比尔·阿克曼无疑是华尔街家喻户晓的名字。他自下而上的价值投资风格,加上在其持股中积极参与公司治理的策略,一直吸引着投资界其他成员的关注。难怪他旗下Pershing Square的13-F文件备受期待,因为成为阿克曼投资组合的一部分,通常意味着该股票有望实现长期增值。

例如,今年早些时候,优步(Uber)股价在阿克曼披露其持股后立即上涨7%。

那么,第二季度Pershing Square的表现如何?

截至6月30日,佩斯金广场管理的资产规模(AUM)为$137亿美元,较季度初增长15.1%。这一数据不包括在荷兰上市且未在13-F文件中披露的联合音乐集团(UMG)持股。在15.1%的增长中,12.6%来自基金实际业绩,其余来自资金流入。若与同期标普500指数10.57%的回报率相比,12.6%的业绩表现并不算差。

这一稳健表现主要得益于优步(Uber)在第二季度的强劲上涨(+28%),以及其他科技股持仓——亚马逊和谷歌的贡献。

然而,我们知道季度回报对阿克曼而言意义不大,因为他的投资时间horizon可长达10年甚至更久。

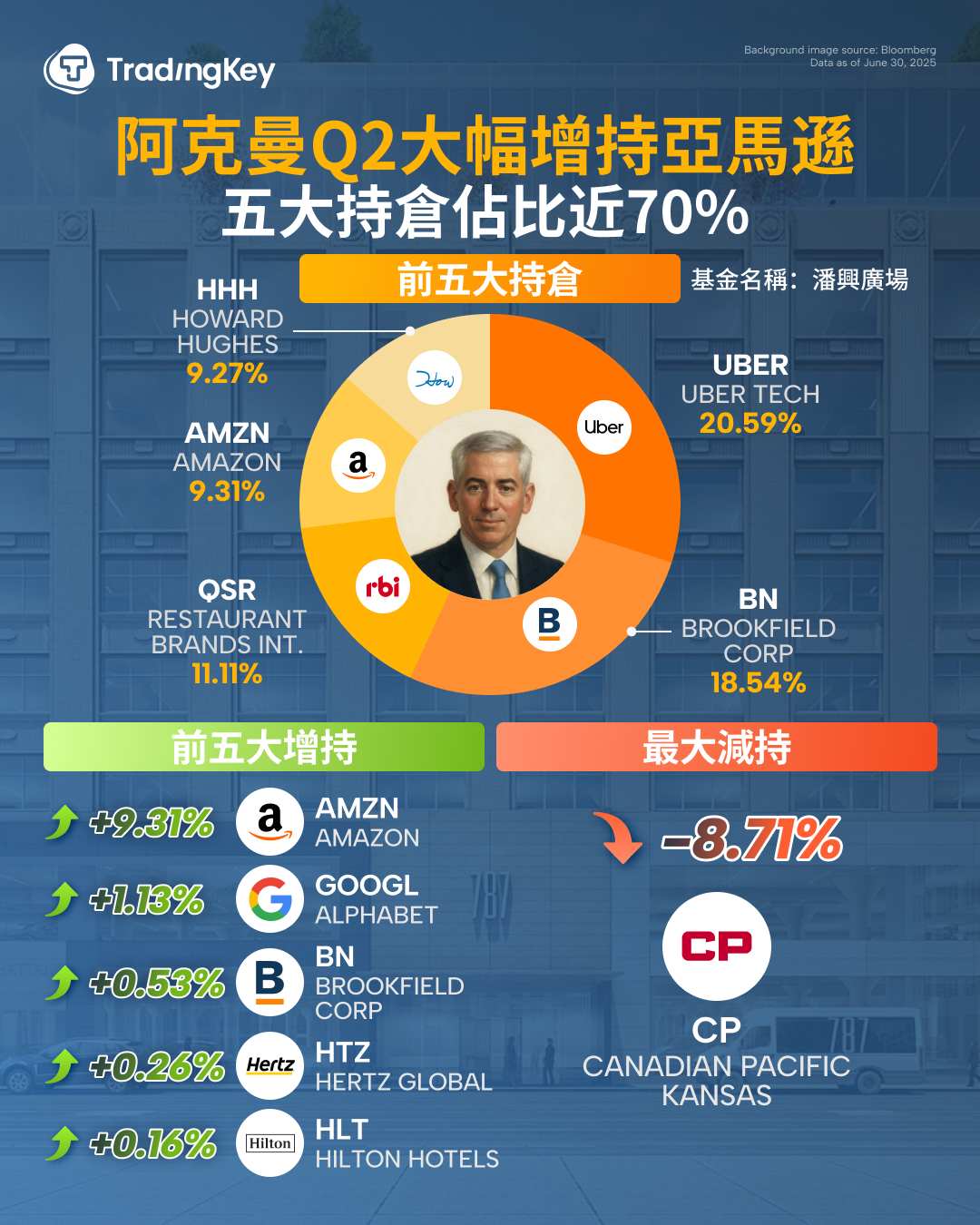

主要持股和交易

阿克曼是一位坚定信念的投资者,这意味着他只投资于少数几家公司——仅11家(加上UMG将达到12家)。

在第二季度,Pershing Square新增了一家公司,增持了四家公司的股份,并退出了另一家公司。

当前前五大持股为:

在前五大持仓中,没有任何变化,唯一的变化是Brookfield(BN)的持仓略有增加。阿克曼喜欢BN的原因有两点:1)其房地产投资组合多元化,涵盖基础设施和可再生能源资产;2)对CEO Bruce Flat的高度信任,他因卓越的资本配置能力常被称为“加拿大的沃伦·巴菲特”。

至于优步(Uber),由于运营效率的提升带来了强劲的盈利增长,再加上15倍市盈率的吸引人估值,完全可以解释其成为Pershing Square最大持仓的原因。

深入Mag7

阿克曼在第二季度的两大主要买入标的是科技巨头亚马逊(AMZN)和谷歌(GOOGL):

%20(1).jpg)

阿克曼于5月下旬宣布了其在亚马逊的新建持股,平均购入价为$219.19,趁着关税混乱导致股价下跌的时机入场。对他而言,亚马逊具备他所需的一切——主导市场份额、长期增长潜力及优秀管理团队。

阿克曼在字母表公司的持股并非新鲜事。今年第一季度他实际上削减了该公司的持股,但如今我们看到持股比例增加了21%——显然,上季度的削减更多是战术性调整,而非对字母表公司失去信心。值得注意的是,Pershing Square同时持有Alphabet的两类股份——具有投票权的GOOGL和不具有投票权的GOOG。然而,他仅增持了具有投票权的股份,这与他作为激进投资者的本性相符,即随着投票权的增加,他试图更多地参与公司的战略决策。

第二季度仅进行了一次减持

上季度Pershing Square唯一的一次减持是清算了加拿大太平洋铁路(CP)的持股。实际上,他早在5月就已宣布这一决定。阿克曼自2021年第四季度开始增持该持股,过去三年左右时间内获得的资本利得和股息总额约为$1.1亿至$1.4亿美元。

最终,他并未发现该公司的商业模式或管理存在具体问题,然而作为投资组合经理,他应通过将资金转移至潜在回报更高的机会来最大化合作伙伴的收益。

趋势

综上所述,从阿克曼最近的投资决策可以推断,他对美国科技行业的发展持乐观态度。他可能认为这些公司拥有坚实的商业护城河和持续增长利润的能力。阿克曼似乎也对这些公司的管理层充满信心。

他同样重视时机。在第一季度,当投资者普遍认为优步无法在自动驾驶出租车革命中生存时,他买入了优步的股票。在第二季度,当所有人都对关税动荡感到焦虑时,他买入了亚马逊。

还可以观察到,他正在逐渐摆脱过去二十年里他一直从事的典型激进投资(购买存在大量遗留问题的公司并依赖管理层推动的运营改进),转向投资于已经建立良好的商业模式且管理层表现良好的公司,因此,从餐饮连锁股票转向大型科技公司的转变。

启示

对于像我们这样的散户投资者,我们无法购买一家公司的巨额股份并发起激进投资活动。然而,我们可以借鉴阿克曼的投资风格,始终寻找具有增长潜力和高素质管理层的高质量企业。这类公司往往会面临关税等宏观动荡事件,这可能使股价达到吸引人的估值水平,从而带来巨大机遇。

%20.jpg)