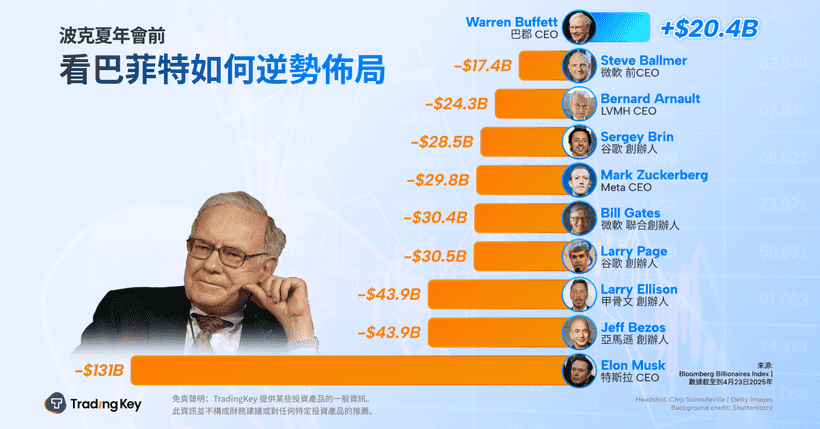

伯克希尔股东大会前瞻:巴菲特如何在疲弱市况中赚得200亿美元?

TradingKey - 在宏观市场持续震荡的大背景下,巴菲特旗下的伯克希尔·哈撒韦(以下简称“伯克希尔”)逆势上涨17.4%,表现远超大盘。与此同时,标普500指数年内累计下跌5.2%,纳斯达克指数更是下跌了9.4%。在众多亿万富翁资产大幅缩水的这一年,作为“奥马哈的先知”,巴菲特却逆势获益超过200亿美元。

伯克希尔计划于2025年5月3日在奥马哈召开年度股东大会。今年的会议召开之际,投资者正面临全球贸易摩擦、市场大幅波动,以及美股与国际企业普遍的增长预期不确定性。在这样的市场逆风下,为什么巴菲特仍然能够取得显著回报?他的策略为全球投资者提供了哪些思路?

下调股票仓位,大幅提升现金储备

巴菲特一直对当前美股估值偏高表达担忧,认为当下能够提供“合理价格、长期价值”的公司越来越少。自2021年底以来,伯克希尔就开始逐步降低其股票仓位,资金更加倾向于流动性更强、更具安全边际的工具,例如国债。

这个策略背后的理念并不复杂:巴菲特始终坚持他的核心投资原则——“要买入那些你能理解的企业”。正因如此,早年间他重仓了消费品与金融领域的优质公司,例如喜诗糖果、可口可乐、美国银行与富国银行。然而,随着时代发展,他也在不断学习与进化。从2016年开始,他开始关注科技板块,尤其是那些能够提升用户黏性与品牌护城河的企业,从而在信息技术领域加大了布局。

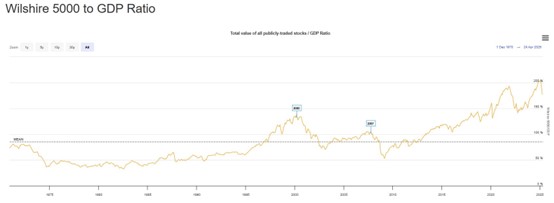

然而到了2024年,随着美国资本市场估值进入历史高位区域,加之对AI商业化路径的不确定性以及美国大选可能带来的税收和监管政策变动,巴菲特开始显著减持苹果公司。当下,他衡量估值的一个关键指标“巴菲特指标”(即威尔希尔5000全市场指数总市值与美国GDP比值)已长期处于极高水平。尽管该指标自2013年以来从未跌破100%,但目前已超过200%,明显处于历史高估区间。

来源:barchart

根据2024年年报,伯克希尔目前在二级市场的持仓配置集中于四大类行业:金融、信息技术、日常消费品以及能源。巴菲特在本年度股东信中强调,诸如能源和基础设施等行业通常需要大规模的资本支出,但却能带来稳定、长期的回报,正好与伯克希尔当前巨额资本体量的配置逻辑相匹配。

晨星分析师指出,巴菲特当前的操作策略虽然从表面上看似保守,其实是通过主动减持估值过高的资产、锁定收益并回笼资金,把整体投资组合的“久期”从2023年的7.2年压缩至2024年的5.8年,这被认为是为未来潜在的市场下行风险做出的准备动作。

创纪录的现金储备:为下一轮机会蓄力

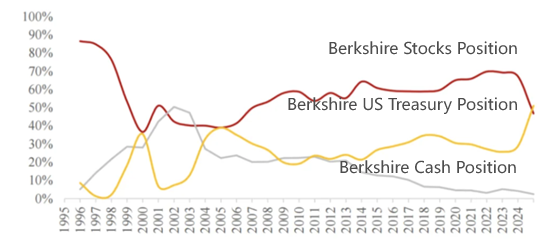

伯克希尔的现金储备正在突破历史纪录。2024年末,其账面现金储备超过3,300亿美元,较2023年末的约1,600亿美元大幅增长。这一水平不仅是公司历史之最,也远超市场此前预期。

从披露细节来看,其中约3,008.7亿美元配置于美国短期国债,占总现金比重超过90%,约占整个美国短债市场的近5%。值得注意的是,这一持仓规模甚至已超过了美联储持有的类似资产(约为1,950亿美元),充分展现了巴菲特在当前市场环境下极为谨慎的立场——他选择静待估值回落与投资机会再现。

来源:方正证券

拓展海外资产,重点关注日本

值得关注的是,巴菲特正在把更多目光投向海外市场。2024年4月11日,在全球股债市场动荡不安之际,伯克希尔定价发行了6笔总额为900亿日元(约合6.29亿美元)的日元计价债券。市场普遍解读为,巴菲特正积极布局日本市场更多优质企业。

事实上,早在2024年巴菲特就已大幅加仓日本五大综合商社:伊藤忠商事、丸红、三菱商事、三井物产与住友商事,并在3月再次增持。根据2025年致股东信内容,巴菲特明确表示,他十分认可这五家企业的经营模式——不仅盈利稳定、分红机制合理,还在适当时机会进行股票回购,让股东利益最大化。此外,这些公司的高层管理层薪酬也远不如美国同行那么激进,治理结构更贴近伯克希尔一直倡导的稳健风格。

准备应对可能重现的“70年代式”宏观环境

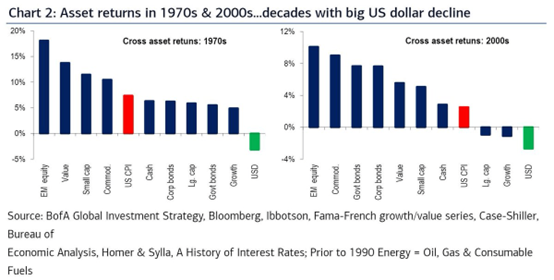

从更全面的角度来看,巴菲特的投资行为似乎在为可能出现的“70年代型”宏观环境提前做准备。根据美国银行的研究,在上世纪70年代的高通胀周期中,表现最强的资产类别分别是:新兴市场股票、价值股、小盘股以及大宗商品(特别是能源)。这也和巴菲特当前在油气及价值型资产上的布局节奏高度一致。

与之相对,在1970年代同期表现最差的资产则是增长型债券与长期政府债。对此巴菲特显然已有所行动:他不仅大幅减持了苹果股票,也持续远离长期美债,明显在规避相关风险敞口。

美股当前所面临的不仅是估值高企,还有通胀持续偏高及美元走弱的双重压力。在20世纪60至70年代,一样的背景环境就曾出现过——滞涨、美元走软、估值重定价。这一轮宏观宏图是否会重演,现在尚无定论,但巴菲特已显然做好了准备。

来源:美国银行

在市场焦虑情绪升温、宏观数据杂音不断的当下,伯克希尔的配置策略,无疑为投资者提供了一个穿越周期、静待良机的样本。