TikTok美国交易:商业优先于政治

要点

- TikTok据称是美国月活跃用户最多的社交媒体应用,其非美国所有权的性质引发美国政治精英对用户数据和算法的担忧,迫使此次剥离交易

- TikTok美国业务仅占字节跳动收入的10%以下,因复杂监管环境目前处于亏损状态

- 由甲骨文、银湖资本、安德森·霍洛维茨基金组成的美国财团将持有美国实体80%股权,甲骨文将同时掌控数据与算法

- 此交易可助字节跳动剥离亏损资产并为人工智能投资提供资金。甲骨文股价可能因整合成本及算法挑战面临未计入的风险

定义2020年代的标志性应用

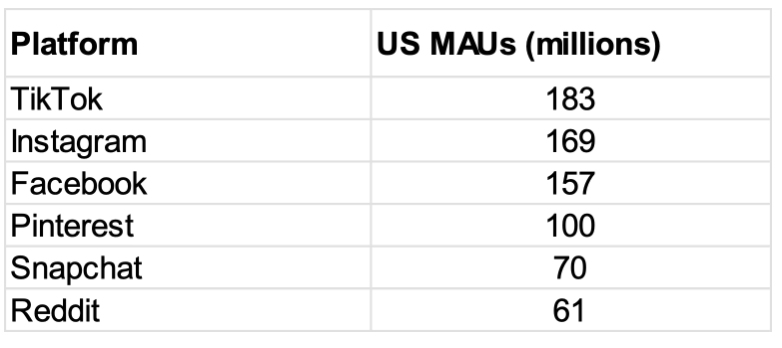

正如Facebook在2000年代末席卷全球,TikTok在2020年代初席卷了全世界。新冠疫情成为TikTok崛起的催化剂——居家隔离的空闲时光,迫使人们沉迷于循环播放病毒式传播的旋律短视频。要了解这款应用的规模,只需看月活跃用户数(MAU):2020年1月,TikTok美国月活跃用户仅3700万,但到2020年中期已突破1亿。根据2025年最新数据,TikTok在美国拥有1.83亿月活跃用户(超过总人口半数),略高于Facebook和Instagram的用户规模。但与后两者不同的是,TikTok并非由美国实体持有,而是隶属于北京总部字节跳动公司——这正是争议的核心所在。

来源:公司报告

美国政治精英对TikTok非美国投资者所有感到不安的原因有二:首先,海量美国用户数据可能暴露于外国实体/政府手中——涉及1.8亿用户的兴趣偏好等敏感信息。其次是算法控制权问题。若算法由外国实体掌控,便可轻易向公众推荐特定内容,从而扭曲和塑造公众对某些议题的认知。这种操纵在选举期间尤为敏感。

从法律层面看,已签署的《保护美国人免受外国敌对势力控制应用法案》(PAFACA)因字节跳动的所有权结构,已将TikTok定性为“外国敌对势力控制应用”,要求其在截止期限前转让给非中国实体(如美国或盟国买家),否则将面临全国禁令。若未完成剥离,苹果、谷歌等应用商店将被禁止分发或更新TikTok,导致其逐步停运。

该禁令自今年1月生效,但特朗普总统多次延期(最近一次于9月16日将截止日推迟至12月16日),以允许持续进行出售谈判。这使得整个交易不仅执行敏感,时间线也相当紧迫。

需注意的是,TikTok在全球其他地区的运营仍将由字节跳动掌控。

那么TikTok交易的财务层面如何?

来源:彭博

若抛开政治话术,我们可从不同视角审视这笔交易。

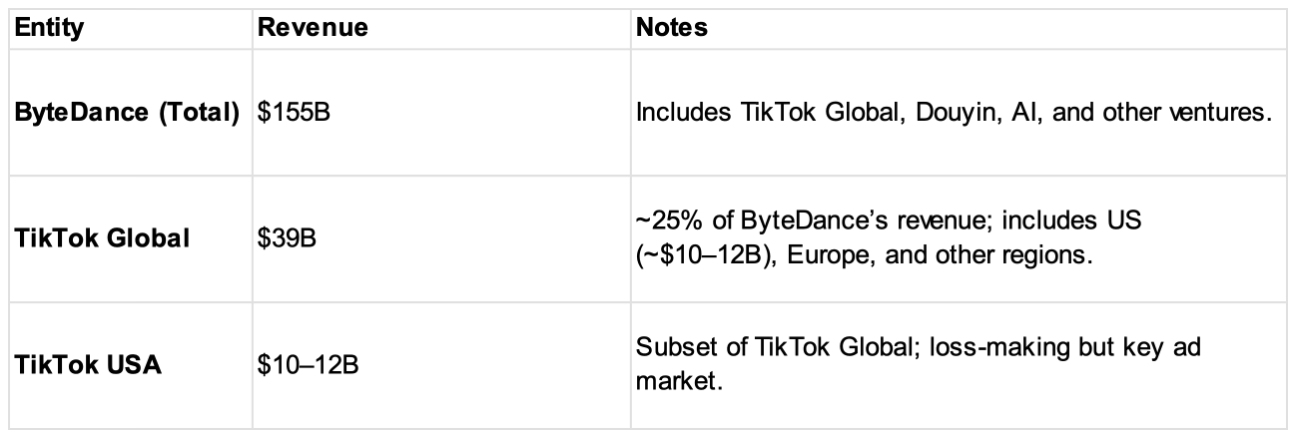

TikTok母公司字节跳动旗下拥有两家实体——抖音和TikTok Global。截至2024年,字节跳动营收构成如下:

- 抖音(中国版):1060亿美元;抖音占据字节跳动绝大部分业务,贡献近68%营收

- TikTok(全球版):390亿美元营收,约占总营收25%,即我们熟知的TikTok

-其他业务:100亿美元,占总收入7%

在全球业务390亿美元收入中,TikTok美国业务仅贡献10-120亿美元,这意味着TikTok美国收入占比不足10%——远低于普遍认知中的重要地位。

不仅营收表现亮眼,字节跳动更以330亿美元净利润(净利率达22%)实现盈利。但最令人意外的是TikTok美国业务仍处于亏损状态(-5亿美元),主要源于监管合规成本的持续投入。

鉴于TikTok美国业务估值尚未确定(预计在500亿至600亿美元区间),字节跳动必将获得其中大部分现金。母公司当前现金储备约500亿美元,新增资金(400亿至480亿美元)将使现金余额几乎翻倍。

总体而言,该交易对字节跳动具有显著益处,主要体现在:

- 字节跳动得以剥离因监管压力而亏损且难以管理的资产

- 可专注于规模更大的全球业务市场

- 出售所得(预计300-500亿美元)可用于资本支出,强化公司人工智能能力

- 最后即便完成剥离,字节跳动仍将保留20%股权,继续保持对美国市场的一定影响力

400-500亿美元的报价是否合理?恐怕未必。该交易采用4-5倍市销率估值,虽高于Snapchat(3.4倍),但远低于Meta(9倍)、Reddit(22倍)和Pinterest(6倍)。此外,TikTok美国业务收入预计将保持20%左右增长,并有望实现盈亏平衡。

股权结构与董事会架构

交易完成后TikTok美国业务股权分配预计如下:

- 80%由美国主导财团持有,已确认成员包括甲骨文、银湖资本(私募股权)、安德森·霍洛维茨基金(a16z)及其他尚未披露的美国投资者

-字节跳动保留20%股权,主要为被动持股,仅承担财务风险但无运营控制权

七人董事会将由美国投资者主导,占据六席,字节跳动仅持有一席。

无论在股权结构还是董事会层面,美国政府均不会拥有。

甲骨文将成为这场戏剧的主角

甲骨文将成为此案的核心参与者,负责处理用户数据和算法。因此,他们很可能获得美国实体约20-40%的最大股权份额。

出于国家安全和法律要求,TikTok美国公司无法使用字节跳动现有的算法。取而代之的是,甲骨文将创建并管理美国专属版本的算法,并将其托管在自家云端,以确保与字节跳动的独立性。

此交易将使甲骨文进军全新领域——快速增长且充满活力的广告与电商业务,使其与Meta、谷歌、亚马逊等巨头平起平坐。该交易还将巩固其云业务的领先地位。甲骨文现已处理TikTok美国用户数据,这为其开发强大算法提供了优势。

然而甲骨文也面临风险,TikTok最终可能成为其难以消化的负担:甲骨文或无法有效复刻字节跳动算法(全球最复杂的算法之一),导致用户参与度下降——Meta和Alphabet等强大竞争对手必将借机抢占用户注意力市场份额。

事实上,运营社交媒体平台的日常事务并非甲骨文的专长领域。甲骨文的人工智能技术侧重企业级应用,而非针对消费级社交媒体。TikTok的实时个性化推荐需要专业知识,这超出了甲骨文内部在社交媒体领域的经验储备,且甲骨文还需与拥有数十年经验和技术积累的谷歌和Meta展开竞争。

甲骨文的财务收益可能也不尽如人意。由于其持股比例未达50%,TikTok业务或不会单独列为营收板块,但利润仍将计入最终财报。鉴于TikTok美国业务持续亏损,相关亏损很可能转嫁至甲骨文利润表,且该业务实现盈亏平衡尚需时日。此外,业务整合过程可能导致运营成本上升。更不用说TikTok可能需要大规模招聘人工智能人才——由于Meta、谷歌和亚马逊的竞争以及近期签证限制,这项任务既困难又昂贵。

此外,若甲骨文以400亿至500亿美元估值收购40%股权的假设成立,该公司可能需为TikTok美国业务支付160亿至190亿美元。甲骨文当前现金储备仅为110亿美元,这意味着其很可能需要通过借款来完成交易。上财年该公司自由现金流为负值,原因在于所有经营现金流均用于资本支出。此外,与OpenAI的合作协议可能进一步加剧甲骨文的财务压力,使TikTok收购案的复杂性升级。

投资启示

由于字节跳动本身未上市,部分投资者可能难以据此制定具体投资策略。但该事件对特定股票存在若干长期影响:

中国科技股:尽管美国政府将此交易包装成对华科技战的胜利,但这实则为中国科技企业未来进入美国市场提供了范本——通过与美国大型科技同行合作(共同投资、合资经营)。这种模式既能实现中美科技企业利益协同,又能最大限度降低政治风险,同时让中国科技企业持续接触利润丰厚的美国市场。

甲骨文(ORCL):该公司今年表现强劲,作为TikTok美国业务的核心参与者,进一步提振了市场看涨情绪。然而市场似乎尚未充分计价以下风险:1)重构复杂算法及涉足社交媒体业务的复杂性风险;2)未来在运营支出和资本支出方面的大额投资可能挤压公司利润率并影响资产负债表。

Meta(META)和Alphabet(GOOGL):既然我们已知TikTok不会在美国被禁,那么现有的社交媒体巨头Meta(旗下拥有Facebook和Instagram)与Alphabet(旗下拥有YouTube)将不得不面对TikTok带来的长期竞争。作为该领域的既有企业,它们确实具备优势,但若甲骨文在算法开发方面表现出色,便可能抢夺用户注意力,进而侵蚀其广告收入。

字节跳动(未上市):随着法律障碍消除且可能获得额外300-400亿美元现金,字节跳动可专注于中国及全球业务运营,进一步投资技术能力建设,并可能推进上市进程——这必将成为轰动一时的IPO。

-843a8c51740f48ed8cec34c370512263.jpg)