薛鹤翔:中美欧PPI为什么脱钩?

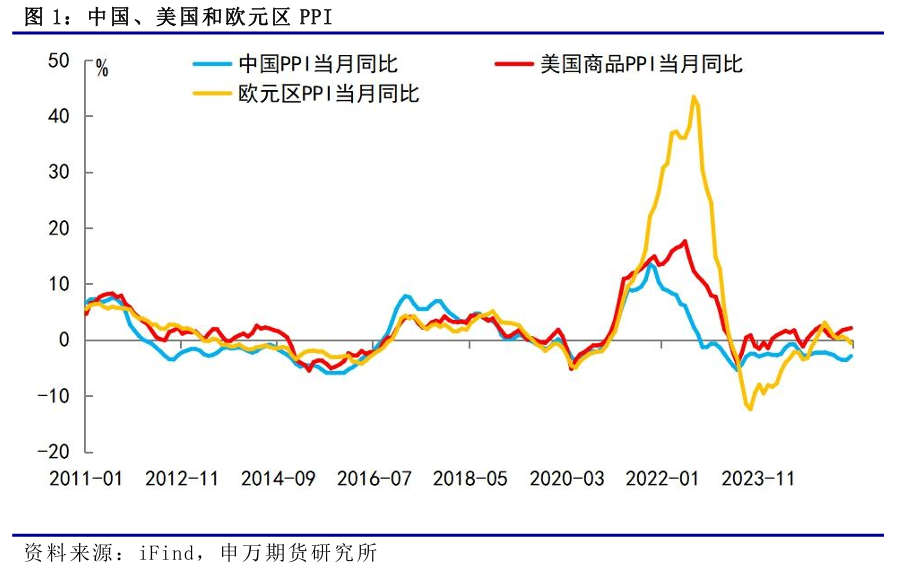

疫情前,中国、美国和欧洲PPI走势基本一致,分化不大,但是在疫情之后,中国、美国和欧洲的PPI走势出现显著分化,中国PPI持续低位运行,美国PPI相对较高,欧洲PPI波动较大,这主要源于各自的能源结构和需求端的差异。

中国、美国和欧洲能源结构存在较大差异,能源价格是PPI的重要影响因素。(1)中国:煤炭是主要能源。中国PPI对煤炭价格的敏感度较高。近年来,煤炭价格持续下行,对PPI造成一定拖累,背后原因在于需求疲软叠加供给扩张。除了受到国内煤炭价格的影响,我国PPI也会受到国际能源价格的冲击。(2)美国:能源独立性更强。美国的能源结构以石油和天然气为主,外部依赖度低。原油价格受全球供需影响,美国天然气价格相对稳定,波动远小于欧洲,对美国PPI影响较小。(3)欧洲:天然气价格剧烈波动。欧洲能源结构高度依赖进口,尤其是对俄罗斯依赖度较高。2022年俄乌冲突爆发,俄罗斯减少对欧洲的天然气供应,导致天然气价格暴涨。除天然气之外,石油、煤炭等其他能源价格也出现上涨,拉动欧洲PPI大幅上行。

疫情后政策导向的不同以及经济结构的不同,导致中国、美国和欧洲需求端分化明显,对PPI造成深刻影响。(1)中国:新动能引领经济复苏。2021年以来,房地产进入调整周期,房地产上下游需求均受到拖累,压制相关产品的出厂价格。随着新质生产力的不断培育壮大,新动能逐步引领经济开始非均衡复苏,对PPI形成一定支撑。未来“反内卷”政策和扩内需政策将协同发力,带动大宗商品相关行业价格持续改善,PPI将逐步向合理区间回归。(2)美国:需求韧性较强。疫情期间,美国实施了大规模的财政刺激政策和宽松的货币政策,带来强劲需求,推动PPI显著上涨。此外,疫情后美国劳动力成本的上升增加了企业生产成本,在PPI中也会有所体现。为了遏制高通胀,2022年3月美联储开始实施加息,但由于经济韧性较强,PPI温和降温。(3)欧洲:需求温和复苏。2022年欧洲天然气和电力价格飙升,带动PPI显著上涨,为了应对通胀,欧央行大幅加息,同时外需也开始下滑,受需求疲软的影响,PPI持续回落。2024年以来,欧洲经济复苏带动需求回升,PPI开始修复。

风险提示:国内市场有效需求不足;政策落地效果不及预期;外部环境变化。

报告正文

疫情前,中国、美国和欧洲PPI走势基本一致,分化不大,但是在疫情之后,中国、美国和欧洲的PPI走势出现显著分化,中国PPI持续低位运行,欧洲PPI波动较大,美国PPI相对较高,这主要源于各自的能源结构和需求端的差异。

一、能源结构分化

能源价格是PPI的重要影响因素,由于中国、美国和欧洲能源结构存在较大差异,因此原油、天然气、煤炭等能源商品对PPI的影响程度大小不一。

1.中国:煤炭是主要能源

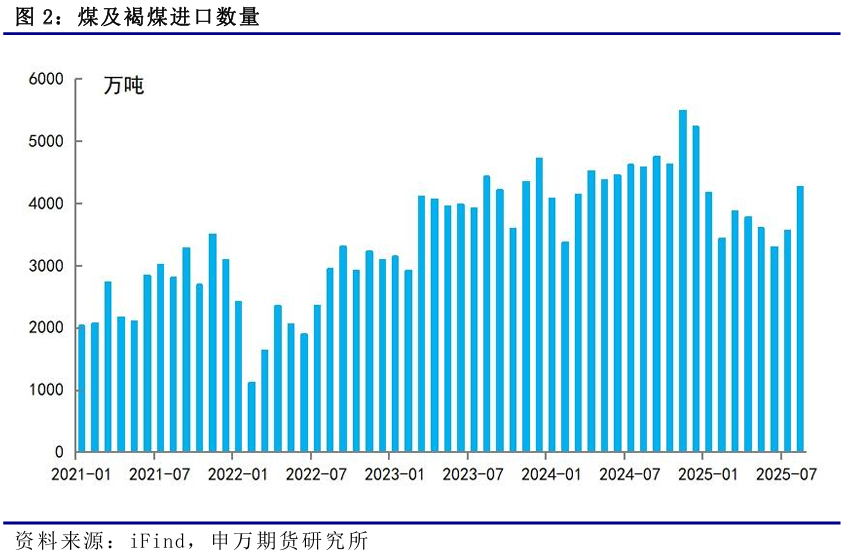

与欧洲和美国不同,煤炭是中国能源结构的重要组成。煤炭是电力、钢铁、水泥等行业的主要燃料,发挥“压舱石”作用,中国PPI对煤炭价格的敏感度较高。煤炭价格上行会带动火电成本上行,进而影响钢铁等行业的生产成本,推升PPI相关分项。近年来,煤炭价格持续下行,从2021年高点显著回落,背后原因在于需求疲软叠加供给扩张。从供给端来看,国内煤炭产能持续释放,产量远超往年水平,同时进口量也大幅增长。从需求端来看,2021年以来,地产进入调整周期,传统经济模式增长承压,钢铁、水泥等行业需求放缓,使得煤炭需求减少。发电方面,清洁能源发电量上升,对火力发电形成替代,也导致煤炭需求下滑。因此,近些年煤炭价格持续低迷,对PPI造成一定拖累。除了受到国内煤炭价格的影响,我国PPI也会受到国际能源价格的冲击。中国的原油和天然气高度依赖进口,因此国际油价波动会直接传导至国内原油进口成本和成品油价格,影响交通运输成本和化工行业的生产成本。今年7月以来,“反内卷”政策逐步落地,从供给端调控煤炭市场,优化市场秩序,推动煤炭价格企稳,进而带动PPI环比改善。

2.美国:能源独立性更强

美国的能源结构以石油和天然气为主,凭借页岩油气技术,美国成为全球最主要的石油和天然气生产国,能源自给能力强,外部依赖度低。因此美国PPI虽然也会受到能源价格的影响,但是影响程度远低于欧洲。原油价格受全球供需影响,其波动会影响美国汽油、柴油等能源价格,进而传导至运输等环节,同时原油价格也会影响其他化工品的生产成本,因此原油价格对PPI整体走势有较为重要的影响。美国天然气价格相对稳定,波动远小于欧洲,对美国能源价格和电力生产成本的影响相对可控,相较于欧洲,天然气对美国PPI影响较小。2021年,疫情后经济重启,能源需求反弹,但供应端恢复较慢,原油和天然气价格回升,驱动PPI回升。2022年俄乌冲突爆发后,原油和美国天然气价格均大幅上涨,是PPI大幅上行的最大贡献。2023年以来,全球经济增长放缓,美联储加息对能源需求也有一定抑制,原油和天然气价格回落,带动PPI降温。2024年以来,原油价格偏弱震荡,天然气价格也维持宽幅震荡,对PPI的影响趋于温和。

3.欧洲:天然气价格剧烈波动

欧洲PPI在疫情后出现巨大波动,主要是受能源价格影响。欧洲能源结构高度依赖进口,尤其是对俄罗斯依赖度较高。2022年俄乌冲突爆发,西方对俄罗斯进行制裁,作为反击,俄罗斯减少对欧洲的天然气供应,“北溪一号”停止输气,导致天然气价格暴涨。除天然气之外,石油、煤炭等其他能源价格也出现上涨,带动欧洲能源价格和电力价格飙升,通过工业生产成本传导至工业品价格,拉动欧洲PPI大幅上行。对了应对能源危机,减少对俄罗斯的过度依赖,欧洲采取了增加美国、卡塔尔等国的LNG进口规模、加速推进可再生能源发展等一系列措施,同时2022年-2023年欧洲经历了一个暖冬,因此天然气价格大幅回落,带动欧洲PPI快速下降。2024年-2025年期间,能源价格波动仍是PPI波动的核心驱动因素。2024年能源价格同比降幅收窄,对PPI同比的拖累也在减轻,PPI同比降幅随之收窄,在2025年年初PPI同比增速转正。

二、需求端差异深化

疫情后政策导向的不同以及经济结构的不同,导致中国、美国和欧洲需求端分化明显,对PPI造成深刻影响。中国处于新旧动能转换时期,新动能引领经济复苏,美国整体经济韧性较强,欧洲此前受内外需共同拖累,目前开始温和复苏。

1.中国:新动能引领经济复苏

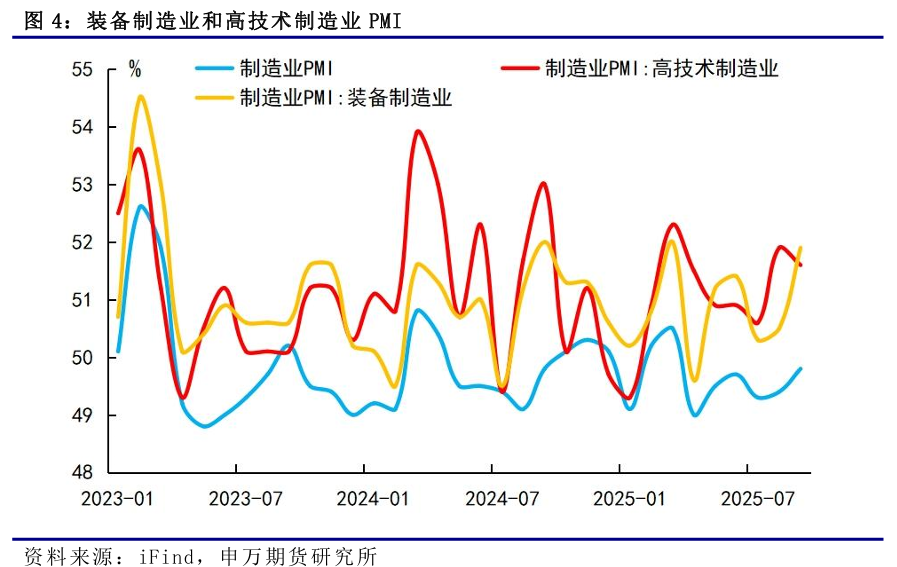

当前中国正处于新旧动能转换时期,以房地产为主的传统经济发展模式承压,新兴行业还在不断培育壮大的过程中。2021年以来,房地产进入调整周期,房地产销售低迷,新开工、施工进度放缓,房企拿地意愿降低,房地产上下游需求均受到拖累,钢材、水泥、玻璃等大宗商品和家电、家具等地产后周期商品需求减少,导致行业产能过剩,压制了相关产品的出厂价格。2022年到2024年,房地产开发投资同比增速分别为-10%、-9.6%、-10.6%,商品房销售面积同比增速分别为-24.3%、-8.5%、-12.9%,房地产开发投资增速远低于整体投资水平,大幅拖累整体投资增速。由于房地产在我国家庭财富中占据较高比重,房价下跌使得居民财富缩水,资产负债表收缩,居民对未来收入预期也缺乏信心,导致居民消费意愿和消费能力下降,预防性储蓄增加,对消费行业也造成冲击。在经济增速放缓、内需疲软的情况下,供需矛盾难以化解,企业面临激烈的市场竞争,更多选择降价去库存,工业品出厂价格受到压制,导致PPI长期处于低位。随着新质生产力的不断培育壮大,新动能逐步引领经济开始复苏,高技术制造业等景气度较高,对PPI形成一定支撑。

2025年7月,中央财经委员会第六次会议提出纵深推进全国统一大市场建设,依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出。推进全国统一大市场建设、推动市场竞争秩序优化将是未来长期的政策导向。未来“反内卷”政策和扩内需政策将协同发力,增量政策有望进一步落地,提振内生经济增长动能,带动大宗商品相关行业价格持续改善,PPI将逐步向合理区间回归。

2.美国:需求韧性较强

疫情期间,美国实施了大规模的财政刺激计划,包括直接向居民派发现金补贴、延长失业救济、为小企业提供贷款担保等,这一系列刺激计划带动美国私人部门可支配收入大幅增加。同时,2020年3月美联储紧急降息2次,合计降息150个基点,并且美联储还启动大规模量化宽松,融资成本下降,刺激了美国私人部门的投资和消费。刺激政策带来强劲需求,推动PPI显著上涨。此外,疫情后美国劳动力供给收缩但经济复苏带动需求增长,推升劳动力成本,非农时薪增速一直保持高位,劳动力成本的上升增加了企业生产成本,在PPI中也会有所体现。为了遏制高通胀,2022年3月美联储开始实施加息,联邦基金目标利率从接近零利率提高至5%以上。通过提高借贷成本,抑制总需求,进而给物价带来压制,美国PPI下行。但由于经济韧性较强,劳动力成本居高不下,PPI温和降温。当前美国就业市场风险增加,经济基本面有所走弱,但加征关税又使得美国商品价格将逐步抬升,因此预计后续美国PPI下行速度或较为缓慢。

3.欧洲:需求温和复苏

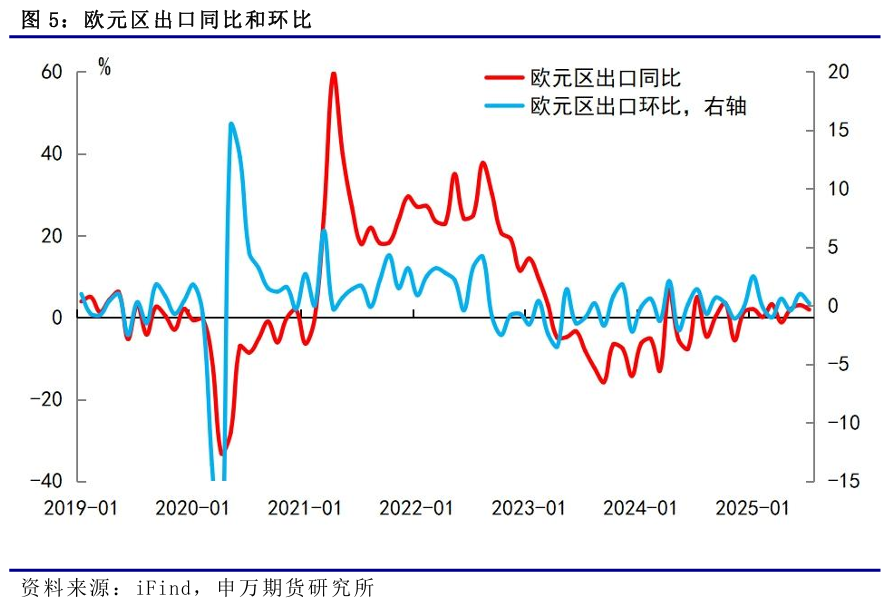

疫情后欧洲居民和企业的需求快速释放,拉动PPI上涨。2022年俄乌冲突导致欧洲天然气和电力价格飙升,推升企业生产成本。虽然高昂的能源成本对企业投资需求造成抑制,居民消费也受到拖累,但是生产成本的大幅上升,仍然带动PPI显著上涨。为了应对通胀,欧央行大幅加息,借贷成本上行,对居民和企业的需求进一步造成抑制,能源价格也开始回落,疲软的需求成为主导因素。此外,全球经济增速放缓,欧洲出口大幅回落,外需也开始下滑。总体来看,受欧洲需求疲软的影响,PPI持续回落。2024年以来,欧洲PPI开始修复,除了能源价格回升的支撑外,欧洲经济复苏带动需求回升也有一定助力。2024年6月,欧央行实施了自2019年以来的首次降息,截至2025年6月共降息8次,累计降息235个基点。2024年下半年以来,欧洲制造业有所回暖,工业需求好转。2025年3月,德国和欧盟均推出积极的财政政策,德国推出新的财政计划,同时欧盟宣布“重新武装欧洲”计划,对欧元区和德国的经济形成一定支撑。2025年9月,欧元区制造业PMI终值为49.8,虽然还处于收缩区间,但较2024年已经在逐步修复。2025年8月,欧元区工业产出指数同比增速转正,工业生产较2024年回暖。预计欧洲PPI将呈现小幅抬升走势。

三、风险提示

1、国内市场有效需求不足;

2、政策落地效果不及预期;

3、外部环境变化。