决战美国8月CPI:决定美联储降息25还是50基点的关键?

TradingKey - 鉴于8月非农和非农年度基准修订呈现的美国就业市场疲软,以及8月PPI负增长,美联储将实施2025年首次降息措施似乎势在必行。现在需要考虑的是,11日将公布的8月CPI报告会否推动50个基点的更大幅度降息,如去年9月一样。

综合路透社和TradingKey的数据,经济学家预计,美国8月消费者价格指数CPI将同比增长2.9%,较前值2.7%反弹;环比增长0.3%,前值0.2%。剔除波动较大的食品和能源后的核心CPI年增率预计持平于前值的3.1%,月增率同样保持在0.3%。

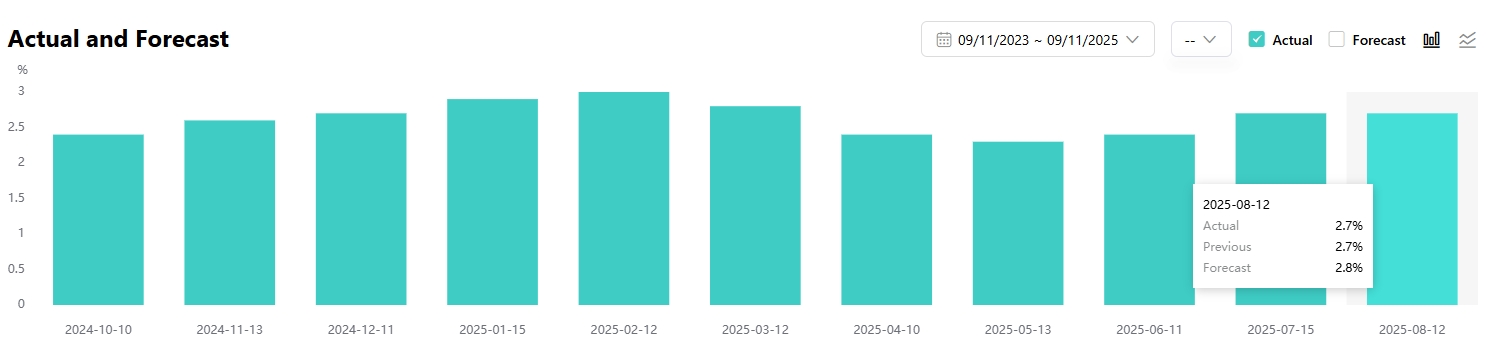

【美国CPI年率,来源:TradingKey】

TradingKey高级经济学家Jason Tang分析称,考虑到CRB食品指数在8月的上升趋势、8月美国汽油零售价格月均同比降幅显著收窄、二手车价值指数上升、平均时薪增速处于较高水平等因素,预计8月整体通胀上行的可能性较大。

Jason补充道,8月住房通胀增速或有所放缓,因标普CS房价指数和Zillow租金指数都看到了一定程度的下滑。

关税还是挑战吗?

与前几个月一样,美国关税的传导效应依然是通胀报告的重点关注对象。尽管近几个月的CPI报告未出现预料中大幅反弹,但对关税成本较为敏感的某些类目仍暗示企业正在承受关税成本压力,且经济学家依然在等待关税效应在供应链端和消费端的释放。

比CPI报告更早一天公布的PPI报告给“通胀仅温和上涨”带来了好消息。美国8月生产者物价指数PPI同比2.6%,不及预期的3.3%和前值3.3%,月率由0.9%转为-0.1%,为四个月以来首次转负。

但据摩根士丹利最新的一项“市场领先指标”,CPI互换利率市场的定价显示,投资人预计8月CPI年增率为2.91%,月增率0.38%,均高于市场预期。

大摩指出,航空票价和牙科服务等服务业通胀正在减速,但关税影响存在比前几个月更为显著的可能,因此8月CPI或出现“上行意外”。

Jason认为,基准预测是美国通胀具备粘性,但整体处于可控范围。若关税的影响较为显著,CPI或超过市场预期。

上个月多个服务业价格的显著上涨成为看似温和的通胀报告的“一根刺”。比如,美国7月租金指数上涨0.3%,医疗保健指数涨0.7%,航空票价指数由6月的下滑0.1%转涨4.0%。

富国银行表示,服务价格的持续上涨和商品价格的回升阻碍了过去两年通胀回落的趋势,使得通胀进一步偏离FOMC的目标水平。

而摩根士丹利预计,8月核心CPI月率连续三个月正增长,但包括机票和医疗保健等类别的服务类价格或回落。

因此,整体上看,8月CPI报告将会显示商品通胀的加速会部分被服务业价格的回落所抵消。

美联储降息多少合适?

市场普遍认为,在充分就业和物价稳定的目标上,美联储即将降息的门槛已经被压得很低了。就业方面,当前美国失业率4.3%为2021年以来最高,6月非农被调整成罕见的负增长,年度非农修正数值更是高达91.1万。

Russell Investments分析师表示,要阻止美联储9月降息25个基点,8月CPI报告需要非常大的上行意外。

据CME数据,交易员当前定价美联储在下周的政策会议上降息25个基点的概率为90%,但降息50个基点的概率攀升至10%——这是PPI报告所推动的,而本月初这一概率几乎为0。

在10日公布弱于预期的PPI数据后,有分析师表示,PPI释放了一个关于“CPI可能低于预期”的强烈信号,尤其是考虑到PPI环比降幅创下过去十年的最大的情况。若CPI也出现较大幅度低于预期的情况,降息50个基点的可能性可能更高。

还需考虑的一个问题是,就算CPI疲软足以驱动美联储在本次会议意外大幅降息,但美联储官员仍可能将重点放在未来的CPI路径,从而限制这次的降息幅度。

Plante Moran Financial Advisors提醒称,如果整体通胀数据、尤其是核心服务业的数据强于预期,可能会让投资人重新调整对美联储在9月之后能够采取多大幅度的宽松政策的预期。

摩根士丹利认为,CPI增长水平很重要,但其构成和背景更重要。越来越多的商品和服务关税转嫁证据可能会让投资人更加担心通胀的持续存在。

美股继续狂欢?

甲骨文股价暴涨、PPI报告等因素推动纳斯达克和标普500指数在周三创下历史新高,这是标普500指数年内第二十三次刷新最高记录。美国总统川普在社媒平台上表示,“没有通胀”、美联储要立即降息。

MetLife Investment Management指出,人们对滞胀危机的焦虑有所减少。

道富银行策略师称,鉴于我们正在为美联储在经济保持相当稳固基础的情况下重启降息周期建立更有力的理由,这种环境对风险投资人来说是一剂“补药”。

也有观点认为,因为关税才从8月开始生效,预计未来几个月将明显感到美国关税的影响,这会令市场情绪有所缓和。

TradingKey则预计,在降息和减税双重政策发力的背景下,股市的正面支撑将力压经济放缓带来的负面冲击,对美股未来12个月内仍维持看多立场。