美国7月CPI预测:关税调价涨不动,美股8月回调压力减轻?

TradingKey - 8月12日周二,美国劳工统计局将公布7月消费者物价指数(CPI)。分析师预计,该通胀报告将继续显现特朗普关税对物价的传导效应,但家庭收入增长放缓可能会限制企业涨价幅度。华尔街预告美股“危险八月”,但美联储趋于鸽派前景可能减轻回调压力。

据Factset数据,经济学家预计美国7月CPI环比增长0.2%,低于6月前值为0.3%;同比增长2.8%,高于前值2.7%。剔除波动较大的食品和能源后,核心CPI环比增长0.3%,前值为0.2%,为今年2月以来最高;同比增长3.0%,前值为2.9%。

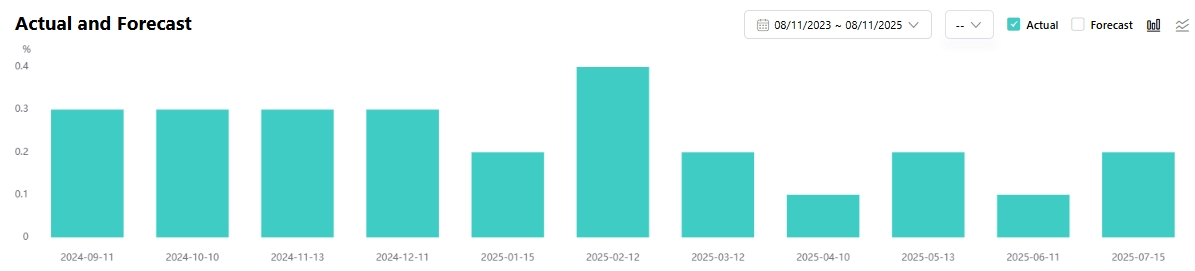

【美国核心CPI月率,来源:TradingKey】

关税影响逐步显现,经济放缓或提供缓冲

6月的CPI报告整体符合预期,但玩具、家具和电器等受关税影响较大的商品已初步显示关税转嫁效应。对于7月CPI,市场继续关注企业是否或如何将额外的关税成本转嫁给消费者。

高盛预计,新车价格可能下降0.2%,二手车价格上涨0.75%,总体为7月核心CPI增加0.02个百分点。家庭用品和娱乐用品等受关税影响尤为严重的领域将额外为核心CPI增加0.12个百分点。

多数经济学家认为,关税的全面影响将是渐进式的。摩根大通指出,当前美国对商品的整体关税税率为15%,而海关数据显示近期进口商品的有效关税税率为9%至10%。当企业被迫补充库存、增加进口时,年底的CPI年率有望达到3%至3.5%,核心CPI达到3.5%至4.0%。

瑞银经济学家认为,关税正在推动通胀加速上行,7月CPI报告可能会开启一个持续数月的上升趋势——到今年年底,美国核心CPI可能会攀升至3.5%。

不过,就业市场和经济增长势头放缓可能会抑制美国居民的消费意愿、抑制美国企业上调物价的空间。

TradingKey高级经济学家Jason Tang表示,虽然近期通胀出现再度回升的苗头,但经济增长放缓会从需求端抑制通胀持续上升,推测通胀水准将在未来数月逐步走低。

从分项来看,Tang分析称,供应链成本上升将推动7月食品价格上升,汽车拍卖市场价格回升将推升运输商品物价,租金指数也透露住房通胀增长的压力,但国际油价的下行会驱动能源商品价格下滑。

彭博分析师也指出,企业难以提高价格的原因之一是家庭实际可支配收入增长迟缓——只有新冠疫情峰值的三分之一。结合非农就业大幅下修的情况看,6月实际收入增长应有所萎缩。即便本周五发布的7月零售销售可能继续保持强劲,但警告将强劲的读数解读为有弹性的消费的“误解”。

在商品价格持续上升的同时,服务业通胀却一直在走低。摩根大通重点关注服务业通胀,该行的基本预测是关税对通胀的影响将是“一次性”的,但如果服务业通胀开始上升,这意味着通胀将是一个更棘手的问题。

美联储鸽派调整?

上周,美国总统特朗普提名现任白宫经济顾问委员会主席米兰担任美联储理事,此举被认为有助于美联储内部朝着更愿意降息的方向迈进。

华尔街日报记者Nick Timiraos称,米兰的提名将为美联储带来一个鲜明反对传统观点的声音,尤其在关税对通胀和经济增长影响方面。在米兰眼里,关税不会显著影响物价水平或消费者的通胀预期,特朗普的经济政策整体上是“去通胀性”的。

在这种美联储人事变动前景下,摩根大通上周调整了美联储货币政策的预测,预计美联储将在今年剩下的4次会议上连续降息,每次25bp。

美股危险8月或有喘息之机?

结合历史表现看,摩根士丹利和德意志银行等多家华尔街机构警告8月和9月美国股市将出现回调。据《Stock Trader's Almanac》记录,过去三十五年里,这两个月是标普500指数表现最差的月份,分别平均下跌0.6%和0.80%。

晨星公司策略师表示,市场实际上已经做好了回调的准备,美股当前有许多令人担忧的因素。

摩根士丹利指出,就业数据疲软和与关税相关的通胀的担忧相结合,可能是股市调整的原因,尤其是在季节性疲软的三季度。嘉信理财表示,高于预期的通胀可能会市场带来现实检验。

Edward Jones策略师预计,如果CPI表明市场有点超前(即通胀没有大幅反弹、支持美联储尽快降息),这可能会造成波动;如果通胀情况没有担心的那么糟糕,这可能会进一步强化美联储正处于“拐点”的观点。

但整体上看,美联储多次降息概率加大、美国企业盈利稳健、关税政策的清晰度增加等因素仍可能会保护市场的“动物精神”。

高盛资管分析师Alexis Deladerrière表示,“我们现在的情况是,并非一切都很清楚,但对于企业来说已经足够,他们可以围绕招聘、投资和重新布局供应链做出决策,以保护企业利润率。”