非农数据“虚暖”:新增岗位回升、失业率却创四年新高,美联储降息节奏再添变数

AI播客

美国2025年11月非农就业新增6.4万个,略高于预期,但失业率意外升至4.6%,为2021年9月以来最高。私营部门招聘温和反弹,但政府部门就业大幅减少,平均时薪同比增速降至3.5%,显示劳动力市场降温趋势清晰。美国政府停摆可能导致数据失真,扣除潜在偏差后,实际就业增长或已接近零。市场对数据解读不一,主流观点认为疲软程度不足以促使美联储短期内降息。然而,若下行风险积累,如制造业和政府岗位流失扩散,可能迫使美联储加快宽松步伐。1月降息概率小幅上升,市场关注12月和1月就业数据,将决定美联储政策走向。

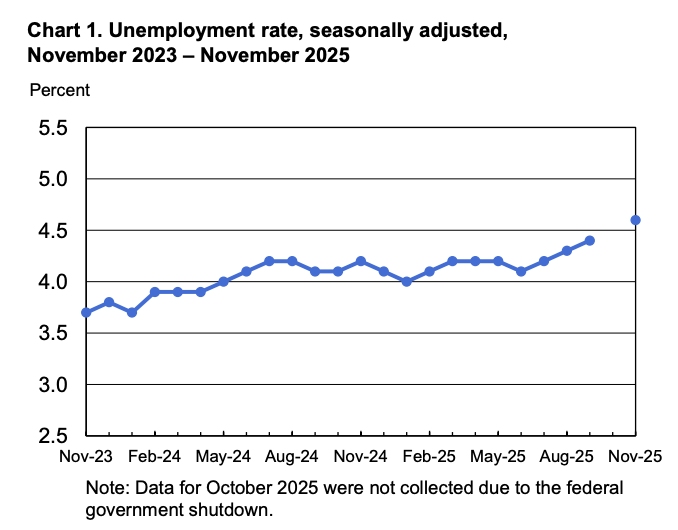

TradingKey - 美国劳动力市场在2025年11月展现出喜忧参半局面。一方面,非农就业岗位新增6.4万个,略高于市场预期的5万个,结束了前月大幅负增长的局面;另一方面,失业率意外升至4.6%,创下2021年9月以来最高水平。

市场人士指出,尽管报告避免了最糟糕情景,但劳动力市场降温趋势已然清晰,这为美联储的降息路径增添了新变数。

报告的核心积极信号来自于私营部门的温和反弹。11月私营就业新增6.9万个;然而,报告的隐忧更为引人关注。失业率从前月的4.4%跳升至4.6%。

【美国失业率11月再创近年新高,来源:BLS】

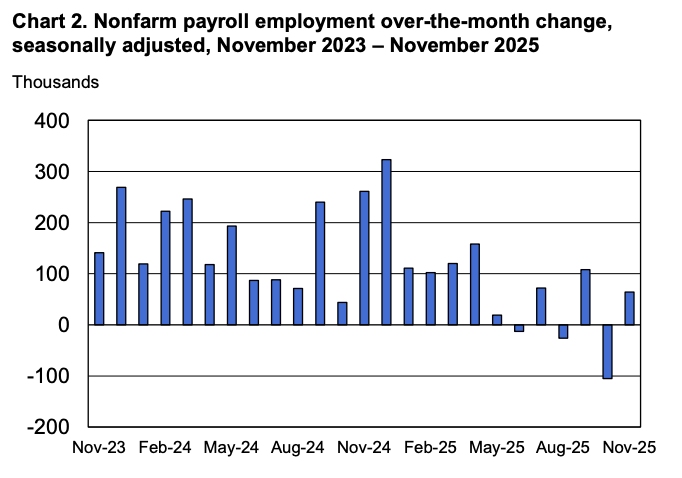

就业结构的恶化进一步放大担忧。从行业分布看,新增就业岗位主要集中在医疗保健、建筑和社会救助等领域,反映出服务类和基础设施相关行业依然在吸纳劳动力。相比之下,联邦政府部门就业人数持续减少,10月和11月合计减少约16.8万人,在劳动市场整体表现中形成明显拖累。

【美国就业人数反弹,来源:BLS】

薪资增长也显著放缓,11月平均时薪同比增速降至3.5%,为2021年5月以来最低。在通胀尚未完全回落的情况下,实际工资增长减弱可能抑制中低收入群体的消费意愿,加剧经济下行风险。

数据失真问题是这份报告的另一大不确定因素。美国政府停摆导致调查响应率下降和权重调整异常,劳工统计局采用两个月周期分析,标准误差高于常规。美联储主席鲍威尔早已警示,非农数据可能系统性高估每月约6万个岗位。

若扣除这一偏差,自今年5月以来实际就业增长可能接近零甚至负值。这意味着劳动力市场或已陷入隐性衰退,远比表面数字更为严峻。

华尔街对这份报告的解读呈现分歧,但主流观点倾向于谨慎乐观。

Evercore ISI全球政策与央行策略主管Krishna Guha认为,数据疲软程度不足以促使美联储在短期内重启降息,只有显著低于预期的读数才会触发更激进行动。

凯投宏观经济学家Stephen Brown也表示,这份报告“不足以让联邦公开市场委员会在未来几次会议上考虑降息”。

“新美联储通讯社”Nick Timiraos的点评更为平衡:当前招聘疲软足以支撑鲍威尔近期推动的三次降息,但尚未恶化到必须在1月行动的地步,特别是考虑到政府停摆带来的噪声。

一些分析师持更鸽派立场。

RSM首席经济学家Joe Brusuelas指出,非农数据很可能强化美联储宽松派的立场,在经济周期后期,劳工统计局往往高估就业,随后通过基准修订下调初始值。若1月数据延续疲软,降息大门将迅速敞开。

从更深层分析来看,这份喜忧参半的非农报告折射出美国经济正处于关键转折点。

美联储已连续三次降息,将利率引导至中性区间,旨在防范劳动力市场过度疲软。鲍威尔反复强调,政策目标是实现失业率稳定或最多小幅上升一到两个十分点。

然而,下行风险正在积累:如果制造业和政府岗位流失扩散,结合薪资增速放缓和就业质量恶化,可能引发消费投资连锁反应,导致增长进一步失速。

尽管私营部门某些领域的韧性提供缓冲,但就业结构的结构性问题不容忽视。此外,AI技术对中低技能岗位的替代效应,可能在未来几个月进一步显现,放大招聘谨慎。如果12月就业报告无法提供“去除噪音”的企稳信号,失业率再迎突破并非不可能,那时美联储或将被迫加快宽松步伐,以避免硬着陆风险。

市场反应也体现了这一不确定性。报告发布后,美股盘前转涨,科技板块领衔反弹,而10年期美债收益率小幅回落,显示投资者在防御与风险偏好间摇摆。

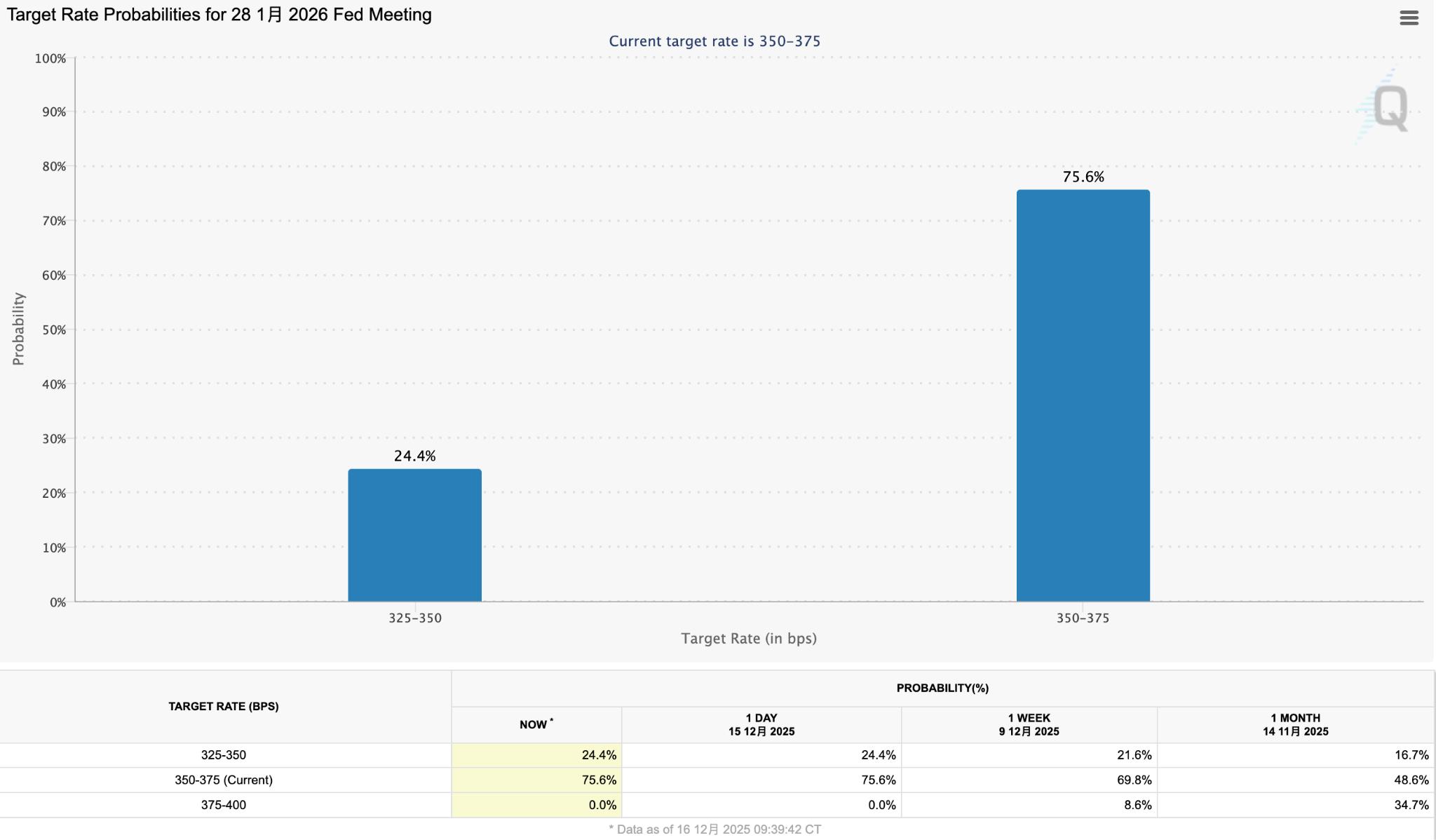

【1月份降息概率,来源:cmegroup.com】

芝商所FedWatch显示,1月降息概率维持在25%左右,较上一日有所上升。

高盛策略师Chris Hussey指出,投资者对数据的解读存在分歧,债券收益率下降反映防御信号,但科技股强势或暗示市场在押注宽松前景。

总体而言,11月非农数据虽小幅回暖,却难以掩盖劳动力市场降温的本质。它为美联储提供了渐进宽松的空间,但不足以锁定下一次降息时点。而市场目光聚焦于12月和1月就业读数将成为决定性考验。若私营招聘持续企稳,美联储或选择观望优先确保通胀回落;反之,若失业率进一步上行或新增岗位低迷,降息预期将迅速升温。