Nhận định trước kết quả kinh doanh của Micron: Tình hình cung ứng bộ nhớ hiện nay cho thấy điều gì?

Podcast AI

Nhu cầu bộ nhớ DRAM, HBM và NAND tăng, chủ yếu do AI, làm nguồn cung thắt chặt. HBM tiêu thụ nhiều wafer hơn và năng lực sản xuất DRAM được chuyển sang HBM, kéo giảm nguồn cung DRAM và tăng giá. NAND cũng bị hạn chế nguồn cung để đẩy giá. Các nhà máy mới sẽ đi vào hoạt động từ 2028-2029. Micron (MU) dự kiến tăng trưởng mạnh mẽ, nhưng có thể tụt hậu so với Samsung và SK Hynix do hạn chế về năng lực sản xuất HBM và chuyển đổi sang AI. Samsung và SK Hynix có lợi thế về quy mô, tích hợp chuỗi cung ứng, quan hệ với TSMC và chi phí vận hành thấp hơn.

Thực trạng kinh tế ngành bộ nhớ hiện nay

Bộ nhớ là một trong những chủ đề đầu tư "nóng" nhất liên quan đến AI. Nhu cầu về bộ nhớ DRAM, HBM và NAND đang tăng trưởng, chủ yếu được thúc đẩy bởi cả quá trình đào tạo và suy luận. Điều này đặc biệt đúng với HBM, nơi nhu cầu dự kiến sẽ tăng trưởng với tốc độ CAGR khoảng 30% trong những năm tới.

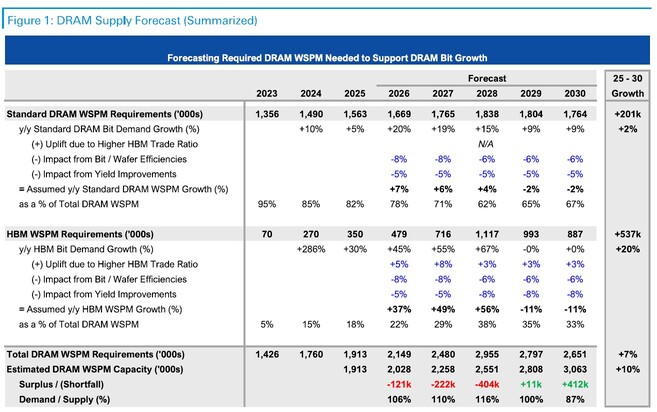

Tại sao tình hình cung ứng lại trở nên thắt chặt như vậy? Câu trả lời nằm ở sự hội tụ hoàn hảo của các yếu tố thuận lợi.

Các gã khổng lồ GPU như Nvidia và AMD cần HBM cho các sản phẩm của họ, từ đó đẩy nhu cầu lên cao. HBM là một công nghệ tương đối mới và không có thị trường thứ cấp như DRAM và NAND truyền thống. Do đó, năng lực sản xuất DRAM nguyên bản ngày càng được ưu tiên chuyển sang cho HBM. Vấn đề là, HBM tiêu thụ lượng wafer gấp 3 lần so với DRAM thông thường, và khi quy trình sản xuất chuyển dịch từ DRAM sang HBM, nguồn cung DRAM bị kéo giảm và giá tăng lên. Tình trạng khan hiếm này còn trở nên trầm trọng hơn bởi thực tế là phải mất khoảng hai năm để xây dựng một nhà máy sản xuất chip nhớ từ con số không.

Về phía NAND, tình hình cũng không mấy khả quan hơn khi các nhà cung cấp đang chuyển đổi các cơ sở sản xuất NAND sang DRAM và hạn chế nguồn cung NAND để đẩy giá lên. Samsung và SK Hynix đã cắt giảm sản lượng wafer NAND khoảng 5% đến 10% trong năm 2026 so với năm 2025.

Xét trên toàn ngành, chúng ta có thể thấy những cải thiện đáng kể về nguồn cung từ năm 2028-2029 trở đi, khi các nhà máy sản xuất theo kế hoạch đi vào vận hành.

Nguồn: Deutsche Bank

Thị trường đã đồng thuận rằng đây không phải là một chu kỳ thông thường mà là một sự thay đổi cấu trúc dài hạn. Chúng ta không thể phủ nhận sự thúc đẩy tài chính to lớn cho các công ty như Micron (MU).

Trong quý 2/2026, MU dự kiến đạt mức tăng trưởng doanh thu +137% và tăng trưởng EPS +450%. Đây là những con số tăng trưởng ở mức đỉnh cao của NVDA. Chưa kể, biên lợi nhuận của hãng đạt gần 70% so với mức hơn 30% trước đó, nhờ vào sức mạnh định giá khổng lồ mà MU sở hữu.

Chỉ tiêu | Quý 2/2025 (Thực tế) | Quý 2/2026 (Dự báo đồng thuận) | Thay đổi so với cùng kỳ (%) |

Doanh thu | 8,05 tỷ USD | ~19,07 tỷ USD | +137% |

EPS không theo GAAP | 1,56 USD | ~8,58 USD | +450% |

Biên lợi nhuận gộp | 37,9% | ~68,5% | +3.060 điểm cơ bản |

Nhưng điều gì có thể đi chệch hướng?

Năng lực sản xuất HBM của Micron trong năm 2026 hiện đã được đặt kín chỗ, nhưng điều tương tự không xảy ra với Samsung và SK Hynix. Gần đây, MU đã ngừng thương hiệu Crucial hướng đến người tiêu dùng để chuyển mọi tấm wafer có thể sang phân khúc AI/Doanh nghiệp. Hiện còn rất ít lượng silicon “chưa được phân bổ” để chuyển đổi. Tổng năng lực sản xuất wafer DRAM của Micron dự kiến sẽ đi ngang ở mức khoảng 360.000 wafer/tháng trong năm dương lịch 2026. Họ hiện có hai nhà máy đang xây dựng và sẽ bắt đầu sản xuất vào năm 2027.

- Boise, Idaho (Mỹ) - dự kiến có sản phẩm đầu tiên vào nửa đầu năm 2027

- Đồng La (Đài Loan) - dự kiến có sản phẩm đầu tiên vào nửa cuối năm 2027

Tình hình đối với Samsung thì khác (họ có nhiều diện tích nhà xưởng để khai thác và còn dư địa tăng tỷ lệ sản phẩm đạt chuẩn). SK Hynix đã đạt được tỷ lệ sản phẩm đạt chuẩn cao, nhưng tương tự như Samsung, họ vẫn có thể chuyển đổi năng lực sản xuất còn trống (Cheongju, Hàn Quốc).

Công ty | Năng lực sản xuất năm 2025 (Wafer/tháng) | Năng lực sản xuất năm 2026 (Wafer/tháng) | Thay đổi ròng (%) |

Samsung | 759.000 | 793.000 | +4,5% |

SK Hynix | 597.000 | 648.000 | +8,5% |

Micron | 360.000 | 360.000 | 0,0% |

Xét đến nhu cầu cao và khả năng tăng đơn giá, các hạn chế về năng lực sản xuất có thể không phải là vấn đề hiện tại, nhưng nếu hoạt động sản xuất của MU gặp phải nút thắt cổ chai, điều đó có nghĩa là MU có thể tụt hậu so với hai đối thủ cạnh tranh còn lại.

Trong một ngành hàng hóa đại trà như bộ nhớ, đây có vẻ là một vấn đề lý tưởng – nguồn cung hạn chế mang lại quyền thương lượng lớn để đàm phán mức giá cao hơn; tuy nhiên, có khá nhiều vấn đề đối với logic này.

- Doanh thu bị giới hạn, không thể bán thêm ngay cả khi muốn, do đó tăng trưởng doanh thu sẽ chỉ phụ thuộc vào việc tăng giá.

- MU đối mặt với rủi ro mất thị phần, bị kẹt trong nút thắt nguồn cung khi SK Hynix và Samsung chốt được các hợp đồng béo bở.

- Việc thiếu “dư địa” có thể ngăn cản MU phát triển thêm các thế hệ sản phẩm HBM mới, khiến MU tụt hậu về công nghệ. Khi Nvidia phát triển các cấu hình mới sau mỗi 2-3 năm, cả ba gã khổng lồ ngành bộ nhớ đều chịu áp lực phải liên tục đổi mới.

Vào tháng 3/2026, có tin đồn rằng NVDA có thể ưu tiên SK Hynix và Samsung trong quá trình sản xuất dòng Rubin và Micron được cho là đã được chuyển sang“Rubin CPX”—một bộ tăng tốc tầm trung, hướng tới suy luận. Lý do điều này quan trọng là vì Nvidia là khách hàng quan trọng nhất đối với bộ nhớ HBM, khi họ chiếm gần 70% nhu cầu.

Những lợi thế cấu trúc khác của SK Hynix và Samsung so với MU

Ngoài việc sở hữu quy mô công suất lớn hơn, SK Hynix và Samsung có thể có một số lợi thế khác.

Ví dụ, Samsung có mức độ tích hợp cao hơn khi sở hữu cả nhà máy sản xuất bộ nhớ và cơ sở đóng gói, giúp mang lại lợi thế về chuỗi cung ứng do không cần phải thuê ngoài. Mặt khác, SK Hynix có mối quan hệ gắn kết sâu sắc hơn nhiều với TSMC, điều này có thể giúp TSMC ưu tiên tập đoàn khổng lồ của Hàn Quốc này hơn so với Micron.

Về sự hỗ trợ từ chính phủ, MU đang nhận được sự hỗ trợ hào phóng từ Chính phủ Mỹ, nhưng cả SK Hynix và Samsung đều 1) tập trung nhiều hơn tại Hàn Quốc (trong khi MU có chuỗi cung ứng mang tính toàn cầu hơn) và 2) Chính phủ Hàn Quốc đang đầu tư mạnh mẽ vào cơ sở hạ tầng vật chất (lưới điện, v.v.). Ngoài ra, với chi phí điện và tiền lương thấp hơn, việc vận hành một nhà máy tại Hàn Quốc có thể rẻ hơn từ 20-30% so với tại Mỹ.

Lời kết

MU vẫn rất hấp dẫn xét từ góc độ định giá, với P/E dự phóng chỉ ở mức 13,79 nhưng lợi nhuận tăng trưởng gấp 4-5 lần. Một lần nữa, đây là những con số tương tự như của Nvidia, nhưng ngay cả Nvidia cũng đang giao dịch ở mức P/E cao hơn nhiều.

Tuy nhiên, tình trạng nguồn cung thắt chặt phần lớn đã được phản ánh vào giá. Hiện tại, điều cần thiết để MU có thể tiếp tục bứt phá là phải chứng minh được rằng nhu cầu về bộ nhớ sau năm 2028 thậm chí còn lớn hơn nữa.

Ngoài ra, khi xem xét MU trong bối cảnh cùng với hai đối thủ là Samsung và SK Hynix, dư địa hạn chế của MU trong việc cải thiện nguồn cung và tối ưu hóa chuỗi cung ứng có thể dẫn đến sự phân hóa về kết quả kinh doanh. Hiện tại, chúng ta chưa thấy điều đó, nhưng trong bối cảnh động lực cung-cầu bình thường hóa trong tương lai, có thể không phải cả ba cái tên này đều giành chiến thắng.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.