ECB เผชิญกับความท้าทายครั้งใหม่ด้วยอัตราเงินเฟ้อที่ต่ำในยูโรโซน

ธนาคารกลางยุโรป (ECB) กำลังต่อสู้กับปัญหาเงินเฟ้ออีกครั้ง แต่คราวนี้อัตราเงินเฟ้อไม่สูงเกินไป — มันต่ำเกินไป

ในเดือนกันยายน 2566 อัตราเงินเฟ้อลดลงเหลือ 1.8% ซึ่งต่ำกว่าเป้าหมาย 2% ของ ECB การลดลงนี้ทำให้เกิดการเปลี่ยนแปลงอย่างมากจากราคาที่พุ่งสูงขึ้นครั้งก่อน ซึ่งผลักดันให้ธนาคารกลางขึ้นอัตราดอกเบี้ยเป็นประวัติการณ์ที่ 4%

ภัยคุกคามดังกล่าวทำให้ ECB ทบทวนกลยุทธ์ใหม่ โดยนักลงทุนคาดหวังว่าจะมีการปรับลดอัตราดอกเบี้ยในระหว่างการประชุมเดือนตุลาคมที่กำลังจะมาถึง

การปรับลดอัตราดอกเบี้ยและความกังวลของ ECB ในเรื่องการแก้ไขปัญหาอัตราเงินเฟ้อต่ำเกินไป

ตลาดการเงินกำลังวางเดิมพันที่จะลดอัตราดอกเบี้ยลงในไตรมาสนี้ ส่งผลให้อัตราดอกเบี้ยลดลงเหลือ 3.25% นี่อาจเป็นจุดเริ่มต้นของการลดต้นทุนการกู้ยืมหลายครั้ง

นักเศรษฐศาสตร์เชื่อว่าหากไม่มีการดำเนินการเชิงรุก อัตราเงินเฟ้ออาจยังคงต่ำกว่าเป้าหมายของ ECB นักวิเคราะห์คาดการณ์ว่าอัตราดอกเบี้ยอาจลดลงต่ำถึง 1.7% ภายในกลางปี 2567

Jens Eisenschmidt หัวหน้านักเศรษฐศาสตร์ยุโรปของ Morgan Stanley มองว่านี่เป็นหนึ่งในความท้าทายที่ใหญ่ที่สุดสำหรับ ECB เขาชี้ให้เห็นว่าธนาคารกลางได้ต่อสู้กับอัตราเงินเฟ้อที่ต่ำในอดีต

ตั้งแต่ปี 2554 ถึงกลางปี 2564 อัตราเงินเฟ้อไม่เป็นไปตามเป้าหมายของ ECB ใน 93 เดือนจาก 120 เดือน เป้าหมายเงินเฟ้อ 2% ถูกกำหนดไว้ในปี 2564 แทนที่เป้าหมายอนุรักษ์นิยมที่ "ต่ำกว่า แต่ใกล้ 2%"

การคาดการณ์อย่างเป็นทางการของธนาคารคืออัตราเงินเฟ้อจะถึงเป้าหมาย 2% ภายในไตรมาสที่สี่ของปี 2568 อย่างไรก็ตาม มีข้อสงสัยเกิดขึ้นเกี่ยวกับการคาดการณ์เหล่านี้แล้ว

ตามรายงานการประชุมเดือนกันยายน เจ้าหน้าที่ของ ECB กังวลว่าจะไม่บรรลุเป้าหมายก่อนที่จะเปิดเผยตัวเลขเงินเฟ้อในเดือนกันยายนเสียอีก ขณะนี้มีความรู้สึกว่าความเสี่ยงในการยิงต่ำกว่าเป้าหมายนั้น "ไม่สามารถละเลยได้"

Yannis Stournaras ผู้ว่าการธนาคารแห่งกรีซก็ชั่งน้ำหนักเช่นกัน โดยคาดการณ์ว่าอัตราเงินเฟ้ออาจไม่ถึงเป้าหมายจนกว่าจะถึงไตรมาสแรกของปี 2568 ซึ่งเกิดขึ้นเนื่องจากปัจจัยชั่วคราว เช่น ราคาน้ำมันที่ลดลงในช่วงปลายปี 2565 อาจทำให้อัตราเงินเฟ้อที่จะเกิดขึ้นบิดเบือนไป ข้อมูล.

ตามคำกล่าวของ Bill Diviney หัวหน้าฝ่ายวิจัยมหภาคของ ABN Amro นิสัยแปลกๆ เหล่านี้ไม่น่าจะส่งผลกระทบต่อแนวโน้มระยะยาวของ ECB แต่ก็ไม่ได้ปฏิเสธความไม่มั่นคงในระยะสั้น

การเติบโตที่อ่อนแอและความท้าทายเชิงโครงสร้าง

ความล่าช้าระหว่างการเพิ่มขึ้นของอัตราเงินเฟ้อและการเพิ่มขึ้นของค่าจ้างทั่วทั้งประเทศเศรษฐกิจที่ใหญ่ที่สุดของภูมิภาคกำลังทำให้สิ่งต่างๆ แย่ลง

เจ้าหน้าที่ ECB คนหนึ่งเน้นย้ำว่า “แนวโน้มการเติบโตที่อ่อนแอเป็นปัจจัยที่สำคัญมากกว่า” สำหรับยูโรโซน และนี่เป็นส่วนหนึ่งของสมการแล้วเมื่อพิจารณาการปรับลดอัตราดอกเบี้ย

dent คริสติน ลาการ์ดของธนาคารได้บอกเป็นนัยเมื่อเร็ว ๆ นี้ว่าเป้าหมายเงินเฟ้อระยะกลางของธนาคารกลางอาจอยู่ใกล้แค่เอื้อมในไม่ช้า ซึ่งยิ่งกระตุ้นความคาดหวังของนักลงทุนในการปรับลดอัตราดอกเบี้ย

อย่างไรก็ตาม สิ่งนี้ได้ก่อให้เกิดการถกเถียงกัน นักวิจารณ์ เช่น Sebastian Dullien ผู้อำนวยการวิจัยของสถาบันนโยบายเศรษฐกิจมหภาคในดุสเซลดอร์ฟ แย้งว่า ECB เคลื่อนไหวช้าเกินไป พวกเขาอ้างว่าความเข้าใจของธนาคารกลางเกี่ยวกับปัจจัยขับเคลื่อนเงินเฟ้อนั้นมีข้อบกพร่องอย่างยิ่ง

Dullien เชื่อว่าอัตราเงินเฟ้อที่เพิ่มขึ้นในช่วงปี 2564 ถึง 2566 มีสาเหตุมาจากปัจจัยชั่วคราว เช่น ราคาพลังงานที่สูงขึ้น และการหยุดชะงักของห่วงโซ่อุปทาน เขากล่าวว่าการปรับขึ้นอัตราดอกเบี้ยเชิงรุกของ ECB นั้นไม่จำเป็น และได้สร้างความเสียหายให้กับเศรษฐกิจที่เปราะบางอยู่แล้วเท่านั้น

ผลผลิตต่ำ การลงทุนที่อ่อนแอ และประชากรสูงวัย ล้วนแต่ส่งผลเสียทั้งสิ้น ตามที่เขาพูด นโยบายที่เข้มงวดมากเกินไปของ ECB ทำให้ปัญหาเหล่านี้แย่ลง

รายงานการประชุมเมื่อเดือนกันยายนเผยให้เห็นถึงความกังวลเกี่ยวกับการพึ่งพาตัวเลขเงินเฟ้อระยะสั้นมากเกินไป โดยเสนอแนะให้ใช้มาตรการผ่อนคลายทางการเงินแบบ “ค่อยเป็นค่อยไปและระมัดระวัง” มากขึ้น

ECB อยู่ในจุดแคบอย่างชัดเจน การปรับลดอัตราดอกเบี้ยตามแผนจะเพียงพอที่จะพลิกกลับแนวโน้มนี้หรือไม่นั้นต้องรอติดตามกันต่อไป

บทความที่เกี่ยวข้อง

RBA ปรับขึ้นอัตราดอกเบี้ยหนุนค่าเงินดอลลาร์ออสเตรเลียอีกครั้ง: ค่าเงินดอลลาร์ออสเตรเลียจะปรับตัวสูงขึ้นอย่างต่อเนื่องในปี 2026 หรือไม่?

TradingKey - ในขณะที่กลุ่มประเทศเศรษฐกิจหลักของโลกยังคงตกอยู่ท่ามกลาง "การแข่งขันปรับลดอัตราดอกเบี้ย" ธนาคารกลางออสเตรเลีย (RBA) ได้สร้างความประหลาดใจครั้งใหญ่ในเดือนกุมภาพันธ์ 2026 ด้วยการปรับขึ้นอัตราดอกเบี้ย 25 basis points การเคลื่อนไหวที่สวนทางกับแนวโน้มนี้ได้ส่งผลกระทบต่อจังหวะของตลาดอย่างสิ้นเชิง โดยค่าเงินดอลลาร์ออสเตรเลีย (AUD) ได้ปรับตัวแข็งค่าขึ้นอย่างรุนแรงตั้งแต่ต้นปีที่ผ่านมา ซึ่งเป็นการขยายตัวต่อเนื่องจากแนวโน้มขาขึ้นในปี 2025 ทั้งนี้ อัตราแลกเปลี่ยน AUD จะยังคงปรับตัวสูงขึ้นต่อเนื่องตลอดทั้งปี 2026 หรือไม่?

ผลกระทบจากการเดิมพันในสนามเลือกตั้งของซานาเอะ ทากาอิจิจะเป็นอย่างไร? ค่าเงินเยนจะดีดตัวขึ้นหรือร่วงลง?

TradingKey - บทเปิดฉากของปี 2026 เริ่มต้นขึ้นด้วยความร้อนแรงเกินกว่าที่วอลล์สตรีทคาดการณ์ไว้ ท่ามกลางระยะเวลาที่เหลืออีกเพียงไม่กี่วันก่อนถึงการเลือกตั้งสภาผู้แทนราษฎรญี่ปุ่นในวันที่ 8 กุมภาพันธ์ นายกรัฐมนตรีซานาเอะ ทาคาอิจิ ผู้ดำรงตำแหน่งปัจจุบัน กำลังเดิมพันครั้งใหญ่ที่สุดในเส้นทางอาชีพการเมืองของเธอ

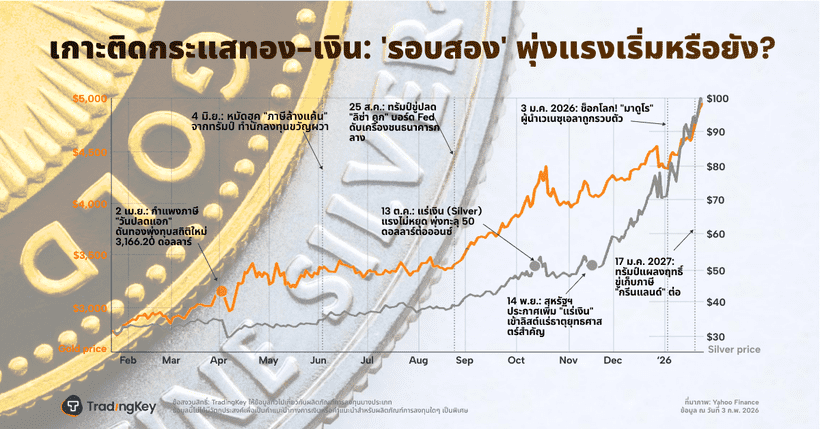

3 แผนภูมิสะท้อนภาพการเปลี่ยนแปลงของราคาทองคำและเงิน

TradingKey - ราคาทองคำและเงินฟื้นตัวขึ้นในวันพุธหลังจากถูกเทขายอย่างหนักเมื่อสัปดาห์ที่แล้ว โดยนักลงทุนในกลุ่มโลหะมีค่าดังกล่าวยังคงมีความเชื่อมั่น

ราคาทองคำและเงินฟื้นตัวอย่างแข็งแกร่ง: การฟื้นตัวในระยะสั้นหรือจุดเริ่มต้นของตลาดขาขึ้นรอบใหม่?

TradingKey - โลหะมีค่าดีดตัวกลับอย่างแข็งแกร่งหลังความผันผวนอย่างรุนแรง ในขณะที่ตลาดกำลังเผชิญกับการเลือกทิศทางที่สำคัญ หลังจากปรับตัวลดลงอย่างหนักติดต่อกันสองวัน ตลาดโลหะมีค่าได้กลับมาฟื้นตัวอย่างแข็งแกร่งในวันอังคารนี้ โดยเมื่อวันที่ 3 สัญญาซื้อขายทองคำและเงินล่วงหน้าในตลาดนิวยอร์กปิดตลาดพุ่งสูงขึ้นอย่างมีนัยสำคัญ ส่งผลให้บรรยากาศการลงทุนปรับตัวดีขึ้นอย่างเห็นได้ชัด นักลงทุนกำลังประเมินความตื่นตระหนกที่เกิดขึ้นก่อนหน้านี้จากปัจจัยทางนโยบายใหม่ และกำลังมองหาโอกาสในการเข้าซื้อเมื่อราคาอ่อนตัว (buy-the-dip) อย่างคึกคัก

ราคาทองคำแตะระดับ 5,000 ดอลลาร์ ราคาเงินพุ่งทะลุ 100 ดอลลาร์ ใครอยู่เบื้องหลัง “ภาวะการแห่ซื้ออย่างบ้าคลั่ง” ในครั้งนี้?

TradingKey — ในช่วงเช้าของการซื้อขายวันจันทร์ ราคาทองคำสปอตพุ่งทะลุระดับ 5,000 ดอลลาร์ต่อออนซ์เป็นประวัติการณ์ ซึ่งเป็นความสำเร็จที่เกิดขึ้นเพียงสามเดือนกว่าหลังจากราคาพุ่งเกินระดับ 4,000 ดอลลาร์เป็นครั้งแรกเมื่อวันที่ 8 ตุลาคม 2025 ในช่วงเวลาเดียวกัน ราคาสปอตเงินยังได้ปรับตัวเพิ่มขึ้นอย่างแข็งแกร่งจนทำระดับสูงสุดใหม่ที่ 106 ดอลลาร์ต่อออนซ์